股票长期是一台称重机,当长期投资者买入那些优质的个股时便能轻松的在股票市场上赚取属于自己的利润。方法并不难,今天我们将告诉大家一个如何选择长期投资标的的小诀窍。

股票这个称重机最终称的还是企业的盈利水平。公司盈利水平越高,公司投资价值也就越高。而根据我们大量的数据研究和模型验证,我们可以发现企业核心竞争力越强、企业业务成长性越好、企业估值水平越低,我们便能够轻松地在股市中长期赚钱。

长期投资的优秀标的应该怎么找呢?很简单,只要看我们平台这里的护城河、成长性、估值三个指标即可。

护城河指标,即衡量企业的财务、核心竞争力状态的综合指标,护城河得分越高企业竞争力越强,公司投资价值越高。

成长性指标,即反映公司成长能力和业务前景的综合指标,成长性越好,公司投资价值也越高。

估值指标,即衡量上市公司价格与实际价值匹配程度的综合指标,估值水平越低,投资该公司未来的盈利机会就越大。

通过这三个指标的叠加选择,便可以找到我们想要的长期投资标的。

优质的公司往往都有相同的特征,强大的盈利能力、健康的财务状态、稳定的现金流、可靠的分红回报率等等。这些都可以在我们的护城河指标中得到体现。

$贵州茅台(SH600519)$是我们一只耳熟能详的高端白酒股,它的品牌影响力,高端白酒形象深入人心。在我们的平台评分中,它的护城河得分是5分满分。为什么它的护城河得分这么高呢?我们可以从它的细分项中得到答案。

首先是它的盈利能力,由于茅台酒公司主要生产的是飞天茅台为主的高端酒,原料成本主要是一些谷物,加之其强大的品牌影响力与渠道建设,公司的毛利率与净利润率分别叨叨了90%与50%左右的水平,低成本投入加高价格售出,使得贵州茅台的资产收益率长期保持在20%以上的水平,盈利能力十分强劲。

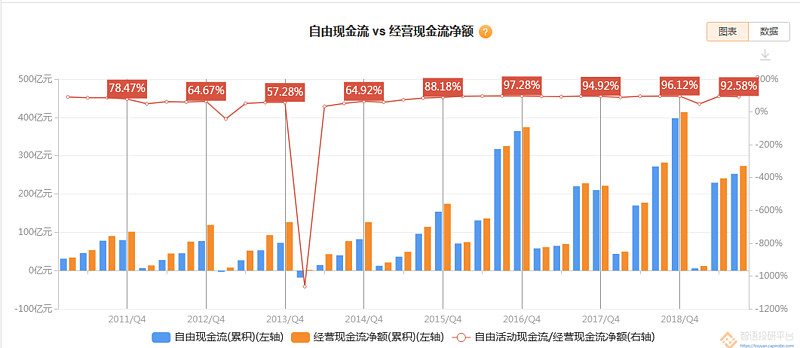

其次是它的盈利质量,由于贵州茅台的产品十分受到消费者的青睐,而且产品属性比较简单,公司的现金流非常稳定,基本与利润规模增长同步。公司基本不用花费太多的资本去进行投资与研发,公司有大量的资金可以去分红或者理财。

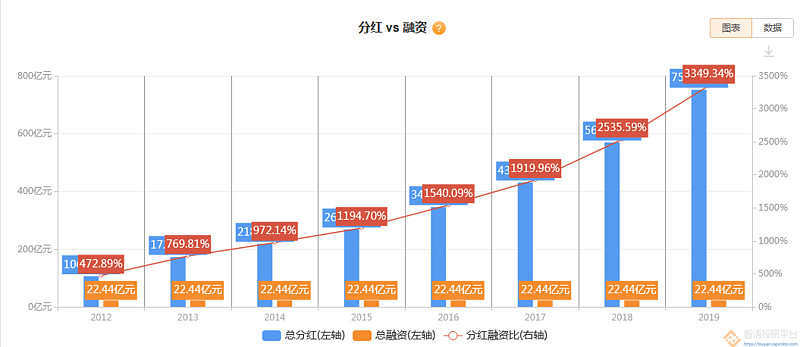

因此我们也可以看到贵州茅台这样的公司在上市之后,其分红金额远超自身的融资规模,给予了投资者丰厚的投资回报。

成长性和估值则是我们长期投资中需要考虑的另外两个重要指标。成长性越好,代表公司利润增长的空间也就越大,那公司股价上涨的空间也会越大。而同样,对于公司来说,其估值水平越低,也说明公司未来股价的上涨潜力也越大。

$欧普康视(SZ300595)$是国内少数几家获得角膜接触镜生产资格的上市公司。在电子产品日益普及的今天人们的眼疾患病率也在逐年攀升。这给予了欧普康视巨大的发展空间。

这使得欧普康视上市以来始终保持着30%以上的利润增长与营收增长,加上广阔的市场前景与较高的生产门槛,欧普康视拥有让其他上市公司羡慕的业绩成长性,它的成长性评分高达5分,未来公司成长空间巨大。

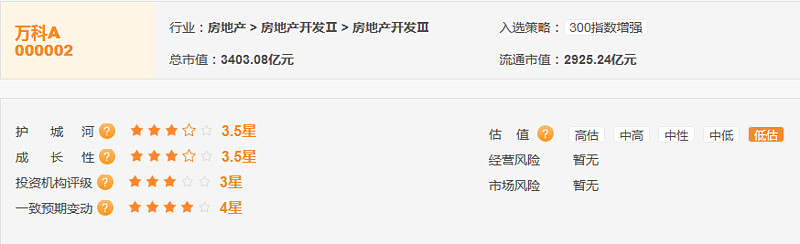

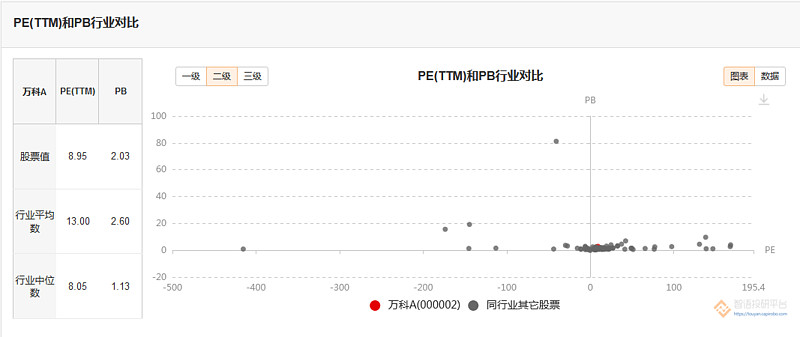

$万科A(SZ000002)$是国内最大的地产公司之一,其资产规模与销售收入水平一直处于行业前列,但由于国内经济的下滑与地产调控的担忧,使得万科的估值在近期一直处于低估的状态。

整体PB仅有2倍左右,处于近5年以来的20%分位,而作为龙头企业其规模优势与资金优势并未得到充分体现,其估值水平与行业同类公司基本持平。考虑到万科业绩的稳定性与长期地产需求的增长,这样的企业显然处于低估的状态,一旦国内经济企稳或者地产政策有所松绑,万科将迎来属于它的估值修复行情。

运用好这三个指标,我们将可以充分把握到成长和价值的双重投资红利。

以上内容仅供参考,不构成对具体证券的判断或投资建议,不能够等同于指导具体投资的操作性意见。股市有风险,投资需谨慎。

智语科技是浙大网新旗下的金融数据公司,致力于从海量的金融数据中挖掘出价值数据,为投资者提供有超额收益的深度数据因子、组合策略、投研系统等服务。

深度数据因子库申请:添加客服微信zhiyuliangtou001

深度数据的策略收益:1、雪球组合→量化组合一号

2、下载智语良投App

3、登陆智语投研平台