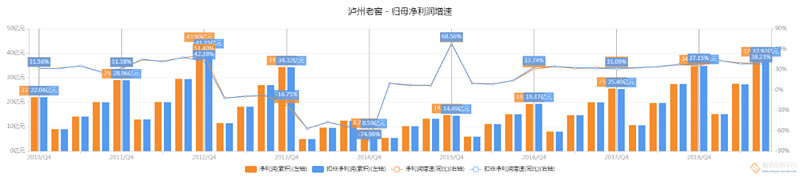

10月30日,泸州老窖发布的2019年第三季度报告显示,今年1-9月,泸州老窖实现营收114.77亿元,同比增长23.9%;实现净利润37.95亿元,同比增长37.96%。其中,泸州老窖第三季度实现营收34.64亿元,同比增长21.86%,实现净利润10.46亿元,同比增长35.5%。

这份业绩可谓相当不错!前三度营收首度突破百亿元大关,净利已超去年全年,说明公司的发展势头强劲。

泸州老窖身为浓香酒的鼻祖,之前一直稳居行业第三的位置。但自从2010年以来,洋河股份从销售规模、市场地位等各个方面超越泸州老窖。从此,泸州老窖就开始了重回行业第三的复兴之路。

近年来,泸州老窖紧抓消费升级的机遇,坚定推行“国窖1573”和“泸州老窖”双品牌以及“五大单品”市场策略,不断从低端市场向高端市场转型。

国窖1573主打高端,一路高歌猛进。

在品牌层面,通过与“澳大利亚网球公开赛”深度合作,连续举办“让世界品味中国”全球文化之旅、“国际诗酒文化大会”、赞助《孔子》、《李白》文艺演出、“封藏大典”、“高粱红了”等品牌文化活动,彰显国窖1573的文化底蕴。

在价格层面,今年以来国窖1573采取“价格跟随政策”,跟随市场步伐,多次停货挺价,稳步提升了高端酒的价格。同时在华东、华南等市场继续加强品牌投入,国窖1573在终端及消费者层面活跃度持续提升。

在生产方面,2016以来泸州老窖投入巨额资金技改工程项目,提升优质酒率和扩大产能。一期工程结束2019年,2020年就可以投入运营起来,二期工程需要到2025年底完工。而二期工程完工后,预计产能还能进一步提升。

通过品牌打造、坚守价盘、产量提升等多项政策,坚定实施竞争型营销战略和大单品战略,国窖1573实现了高动销、高利润的良性增长。如今国窖1573已成为 “破百亿”的超级单品。茅台限产的政策也给了国窖1573更大的成长空间。泸州老窖不断扩大产能,以承接溢出的高端需求;同时与茅台继续保持差价,卡位精准,量价齐升。

而目前的市场第三——洋河,它的短板就是高端酒市场。俗话说,白酒行业得高端酒者得天下。茅台的江湖霸主地位为何如此稳固,就是因为它的产量是最大的。2017年-2018年白酒企业营收利润高速增长,但是洋河增长速度却很慢,就是因为卡在了次高端酒和高端酒产能的瓶颈上。

泸州老窖旗下其它品牌也保持了快速的发展态势。

特曲老字号挺价300元价格带,窖龄90年锁定500元价格带,在腰部市场获得有效支撑。随着8月下发的窖龄30年暂停接单、窖龄酒60年实行终端配额制通知,窖龄酒正式迈入腾飞期。

与此同时,泸州老窖头曲、二曲全面实施规模扩张和品牌复兴。泸州老窖二曲作为泸州老窖“金字塔”品牌结构的“塔基”,以光瓶酒为大战场,迎合消费升级趋势,弥补品牌光瓶酒中浓香型白酒的缺位,打造下一个超级大单品。头曲、二曲“双曲合璧”实现“两年攻坚,攀登50亿新高峰”的目标。

目前,泸州老窖的各项主要指标增速均远超洋河,正不断缩小与行业前三的差距。只要经营思路不犯错,是非常有可能回到行业第三的位置上的。

总结

泸州老窖高端品牌效应明显,管理层改革初见成效,公司前景长期看好。中高端白酒企业产品容易形成差异性,在消费升级推动下,次高端白酒有望持续扩容。风险点在于食品安全问题以及公司产品推广低于预期。

泸州老窖已入选智语投研平台的护城河、护城河成长、投资评级变动因子池。下文将从护城河、成长性、投资评级变动、估值、一致预期变动五个维度评估$泸州老窖(SZ000568)$。

护城河——★★★★★

1、盈利能力

当前数据:

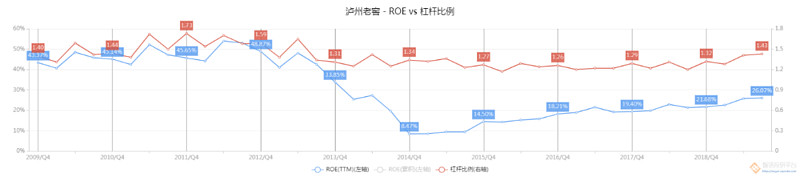

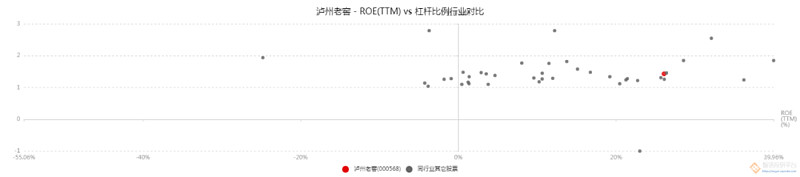

ROE(TTM):26.07%

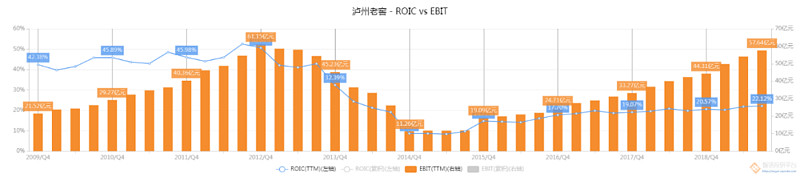

ROIC(TTM):22.12%

毛利率:81.07%

净利润率:33.25%

数据评价:

过去三年,公司ROE持续上行至25.75%,属于高毛利率生意,资本回报率ROIC达21.83%,盈利能力优秀。目前在行业中盈利能力较为领先。

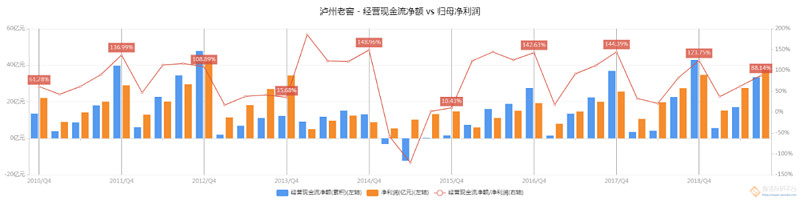

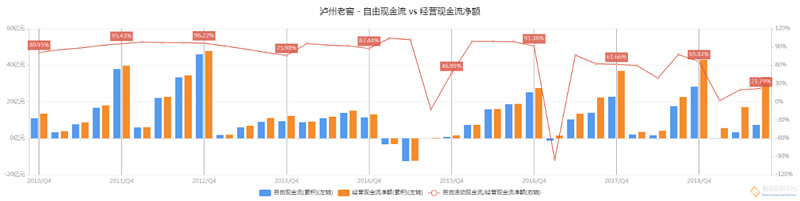

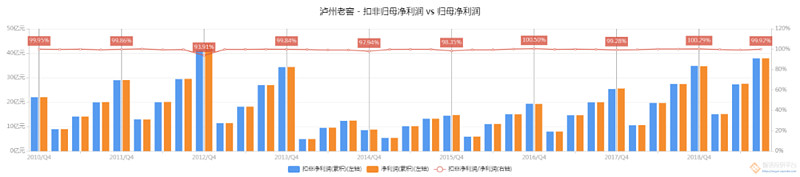

2、盈利质量

当前数据:

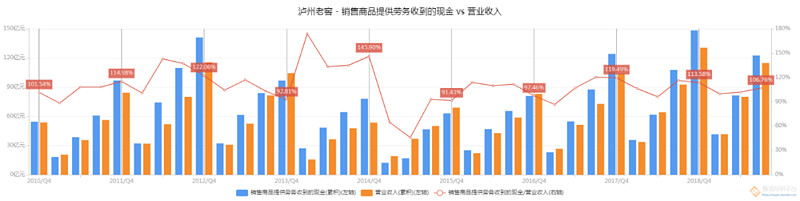

销售商品提供劳务收到的现金(TTM)/营业收入(TTM):106.80%

经营现金流(TTM)/归母净利润(TTM):118.78%

自由现金流(TTM)/归母净利润(TTM):39.80%

扣非归母净利润(TTM)/归母净利润(TTM):100.05%

数据评价:

营收中现金回款率高,利润中现金流好,能产生大量自由现金流,净利润中扣非比例较小。盈利质量优秀。

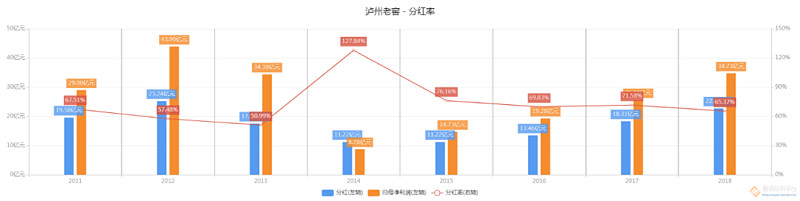

3、股东回报

当前数据:

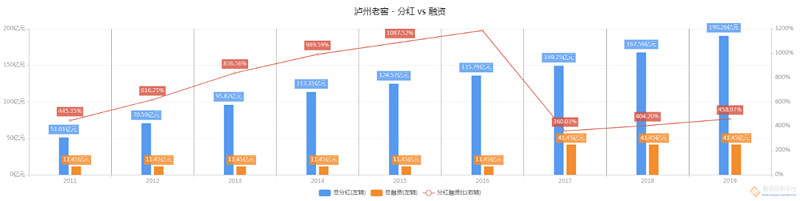

分红率:65.37%

总分红/总融资:458.97%

数据评价:

近年公司分红率保持在30%左右,累积分红超融资总额。股东回报丰厚。

成长性——★★★★★

当前数据:

营业收入增速(累积):23.90%

利润增速(累积):38.59%

数据评价:

长期来看,营收和利润均保持稳定增长,近年增长有略微放缓。属于稳健成长型企业。当前成长性高于行业平均。

投资评级变动——★★★★☆

当前数据:

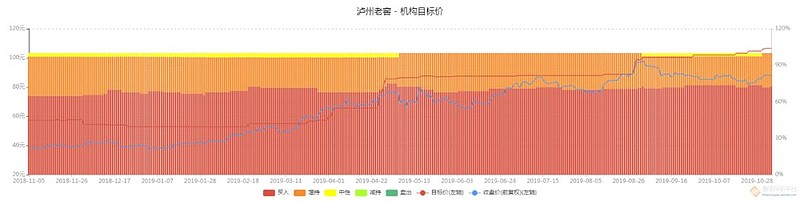

投资评级:1.27

目标价:106.61元

数据评价:

机构关注度高,评级好,当前股价距离分析师预期目标价约20%的空间。

估值——中低

当前数据:

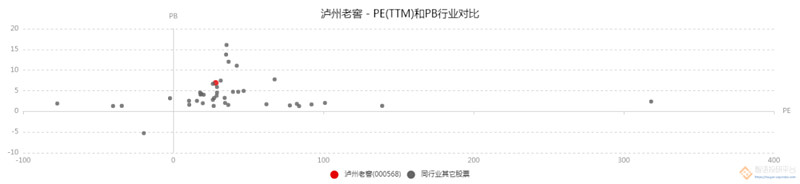

PE(TTM):28.26

PB: 6.90

PS(TTM):8.38

股息率:1.77%

数据评价:

PE处于历史中间分位,PB处于历史高位,PS处于中位数上方,股息率处于历史低位,PEG值大于1,显示目前估值在历史上属于中等偏高位置。在行业中,PE、PB处于中等位置。

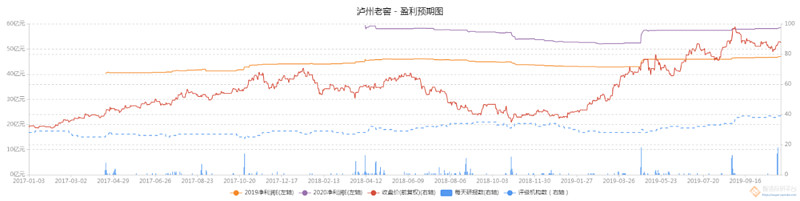

一致预期变动——★★★★

未来数据:

2019年预期PE:27.96

未来两年复合增速:23.19%

数据评价:

根据2019年一致预期EPS,当前股价相当于27.96倍PE,而未来两年复合增速为23.19%,PEG略大于1。一致预期EPS处于稳步上行中,显示业绩预期在变好。

相关阅读

本公众号所载内容仅供参考,不构成对具体证券的判断或投资建议,不能够等同于指导具体投资的操作性意见。股市有风险,投资需谨慎。本公众号所载内容均基于智语投研平台深度数据,更多详情请登陆网页链接

深度数据因子库申请:请发送姓名+联系方式至公众号智语科技

下载智语良投App,开启智能炒股之旅网页链接