$蓝光嘉宝服务(02606)$ 更新数据

逻辑更新:

蓝光本来的逻辑是收购逻辑,但是根据路演情况,逻辑有升级,现在是收购并改善逻辑,结论是10亿现金可以买出20-40亿市值。

1.集中收购几个重点区域的项目,并通过集中化管理精简人员提升项目盈利水平。(一般物业公司收购项目,都是东买买西买买;母公司交付也是一个城市交一两个项目;这就导致再小的项目也得把人配齐了,毛利率上不去,参照碧桂园蓝光以外大部分物业公司。蓝光在四川的基本盘很大,可以集中调配部分管理、工程人员实现40%的人员精简,因此他虽然物业费很低,但是物业管理板块毛利率还是28%,碧桂园都是超级大盘也好一些,其他很多物业公司的项目毛利率就跟不上)

2.每年只做1-3个项目收购,7-13倍收购,买低物业费的项目,并集中精力改善利润率,高管集体跟投,KPI不达标跟投金额充公,项目主管也是根据项目利润情况决定激励金额,短期能动性较强。相当于10亿现金可以买出20-40亿市值。且公司每年还会新增4-6亿现金利润,持续性有保障。

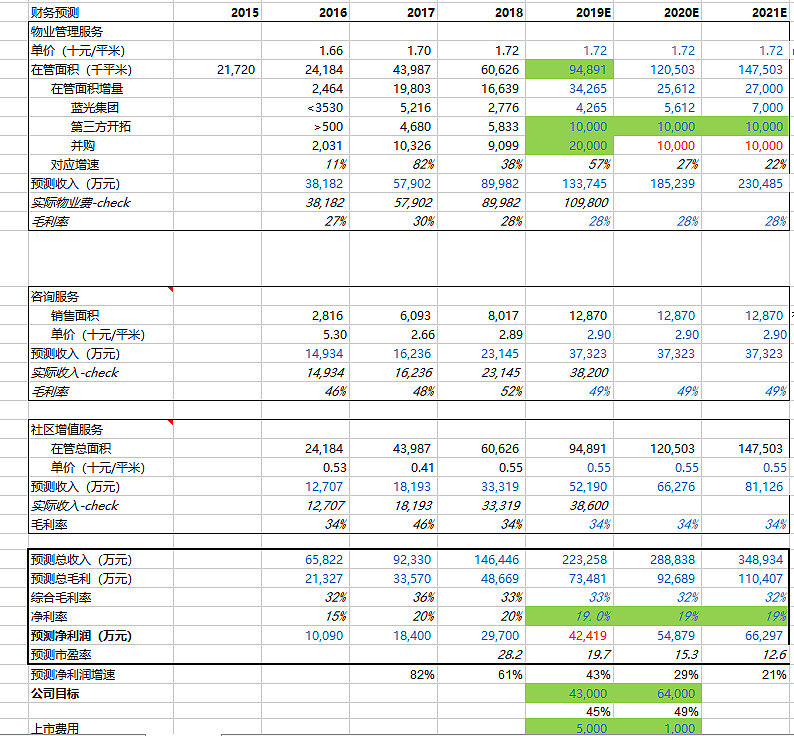

例子是国嘉物业净利润从16年的720万提升到今年4200万

公司毛利率33%净利率19%,费用率上市对标最低,净利率几乎最高

——这是和雅生活的核心差异,按道理应该要比雅生活动态PE更高

3.内生逻辑,目前蓝光集团交付量500-1000万平/年,第三方中小房企交付量700-1300万平/年,也会贡献20%-30%增速/年(未来2-3年)

风险点:

1.应收账款,目前大多一年内,目测和ToB的收入比例会保持一定水平

2.收缴率,收购的项目大多比较差,收缴率一般有影响,目前一个是通过APP缴款方便大家,另一个是额外送些福利鼓励交物业费。案例是上海的项目半年收缴率提升8%。不过收缴率低的项目收购的价格也便宜,改善了纯属增量不改善也没多花钱。

3.是不是另一个彩生活?他们给出的答复是彩生活是投小股管理输出,没有真正改善项目盈利情况,追求规模,负债高了之后就停下来了,导致收入增速下滑。目前来看嘉宝收购的数量不多,单个公司比较大,有认认真真把项目利润率提升的行动而不是单纯要规模,管理层比较进取,况且内生增速也不低,未来三年不容易成为彩生活。另外彩生活增速下滑主要是负债过高需要停手,现在蓝光的现金大概20亿,10亿用来收购,每年还有4-6亿利润,未来三年的空间无须担忧。

4.中小房企联盟,为啥别人要把单子给你做(顾问服务和物业管理)?这个是个故事,目前无法证伪,现在招股书是说未来三年合约不低于3800万方。个人倾向于认为是给他们做一些垫资销售,后面他们也要把物业给你做,对于很多小开发商都不一定有专门的物业公司,或者自己做盈利能力很差(管理),也不失为一种选择。

$蓝光发展(SH600466)$ $碧桂园服务(06098)$

微信公众号:KAI的愿望清单