今天测评去年的基金经理状元刘格菘管理的 $广发小盘成长混合(LOF)(F162703)$ $广发小盘(SZ162703)$ :

2005.02.02~2020.12.11(上周五),成立约16年,增长12.25倍,年化回报率17.7%。

正文

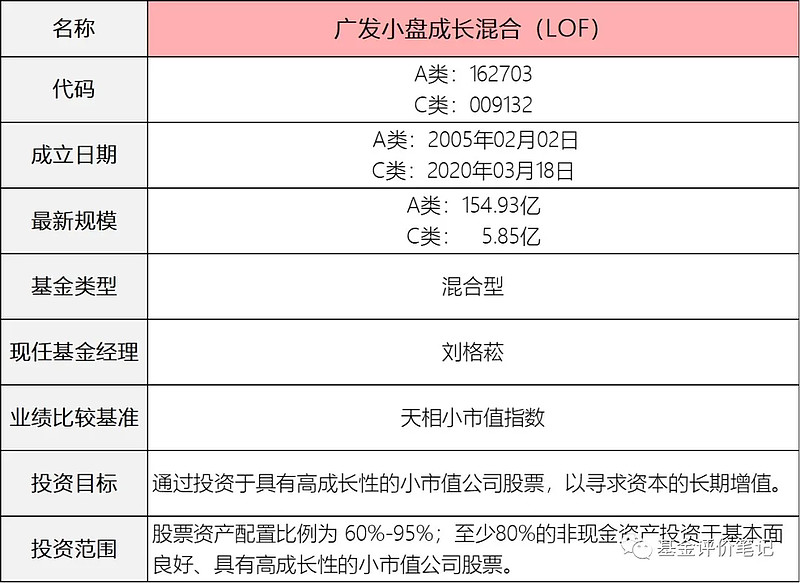

1 基本信息

资料来源:天天基金网,招募说明书

<广发小盘成长>于2005年2月成立,距今运作了近16年,最新规模155亿。

《招募说明书》中的投资范围:股票等权益类资产占基金资产的60%-95%——偏股型基金;

其中,至少80%投资于基本面良好、具有高成长型的小市值公司股票——如何定义“小市值公司股票”?

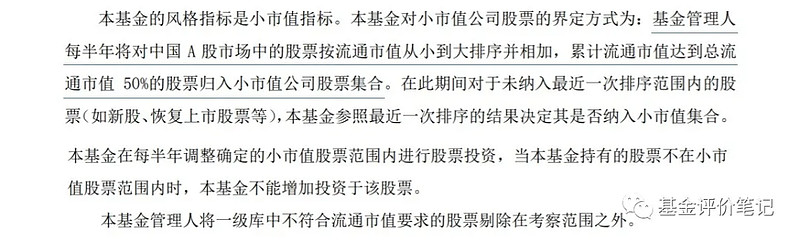

资料来源:招募说明书

基金定义下,把A股市场所有股票的流通市值从小到大排序,合计达到50%的那部分就属于“小市值公司股票”。具体是多少市值呢?

我们提取了2020年6月30日那天所有A股的流通市值,合计64.14万亿,那么50%就是32.07万亿,把小公司合计数一拉,发现:2020年6月30日,流通市值小于39.27亿的就是“小市值”。

那基金实际有没有遵守这条投资要求呢?

我们拉了2020年6月30日当天<广发小盘成长>所有持仓股,并找到对应流通市值:

资料来源:基金半年报

数据显示,<广发小盘成长>在2020年半年末持有的股票均不符合其对于“小市值公司股票”的定义。

因此,虽然<广发小盘成长>自我定位是投资“小盘股”,但实际并没有践行这一点。

2 历任基金经理

资料来源:天天基金网

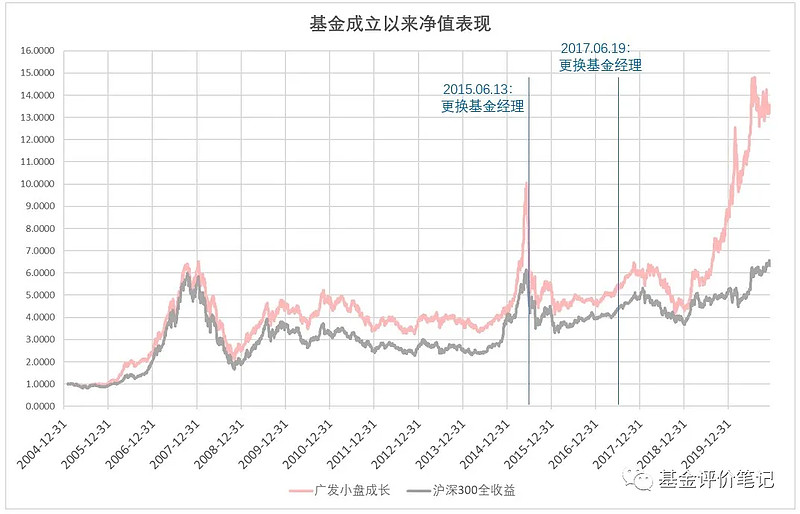

<广发小盘成长>经历过三位基金经理。现任基金经理刘格菘是去年的业绩状元,他从2017年6月19日开始管理这只基金,距今也就3年多时间,不算长。

前任基金经理依次是陈仕德(2005.02.02~2015.06.12)和李险峰(2015.06.13~2017.06.18),前者找不到什么公开信息,后者因涉嫌老鼠仓被判利用未公开信息交易罪。

因此,如果你要通过<广发小盘成长>来考察刘格菘的投资风格、业绩表现等,2017年6月以后的数据更有意义。

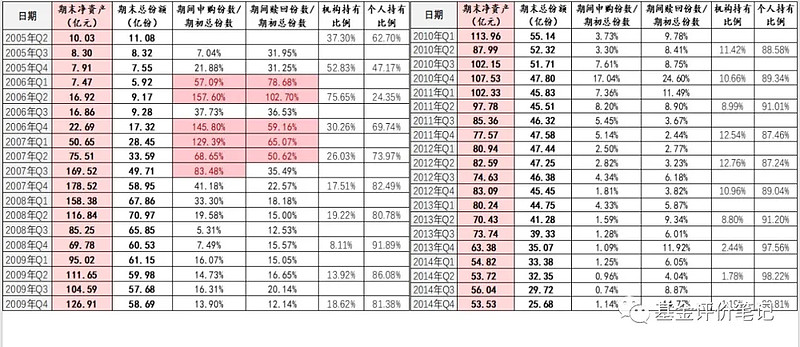

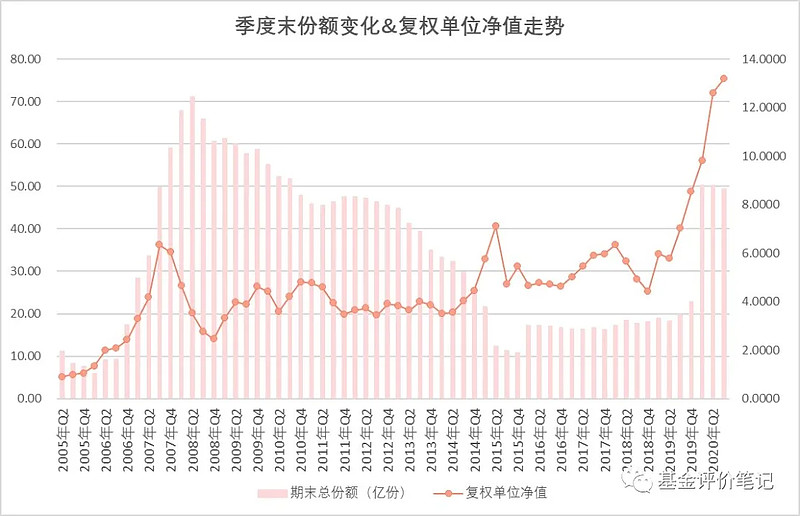

3 历史规模

以下是<广发小盘成长>的规模变动和结构变化:

资料来源:天天基金网

基金的规模受两个因素的影响:

一个是投资者的申购/赎回,具体体现在基金份额的变动,代表了投资者的看多/看空的态度;

一个是基金本身的投资表现,具体体现在复权单位净值的变化,代表基金的投资实力。

以下是这两个因素的历史变动情况:

资料来源:choice金融终端

作为一只陈年老基,<广发小盘成长>早在2007年-2008年牛市期间就达到过百亿规模,随后的很长一段时间,一直到下一轮牛市的2015年,基金都一直处于陆续赎回的状态,单位净值也是上上下下震荡为主。

比较有意思的是,2015年Q2照理说是牛市最高峰,应该申购热度很高才对,但<广发小盘成长>当季却出现了大比例赎回。如果对照净值你就可以猜到了——很大一部分投资者可能在2007年牛市顶点买了基金,在2015年牛市终于解套了,所以赶紧卖了。

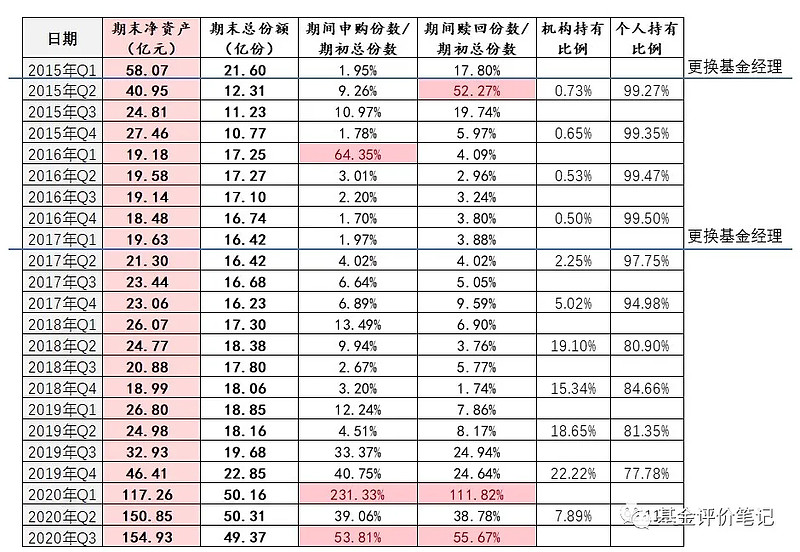

基金又一次重回百亿规模得益于现任基金经理刘格崧在2019年优异的成绩:2019年,刘格崧管理的三只基金包揽主动权益基金前三名,分别是<广发双擎升级>、<广发创新升级>和<广发多元新兴>,收益率分别是121.69%、110.37%和106.58%——<广发小盘成长>的业绩也不差,93.19%。

基于此,<广发小盘成长>在2020年Q1获得了巨额的净申购,规模一下达到了117亿;在接下来的时间,基金的申购量和赎回量也不小,但基本打平,因此总份额基本不变,规模的进一步增长主要得益于基金净值的增长。

当基金出现当期大比例的申购或者赎回时,基金换手率会被动提高,因此在这种情况下不能因为换手率数据来断言基金经理的风格;另外,大规模的申购,可能会导致基金在季度末的股票仓位被动偏低。

4 历史表现

资料来源:choice金融终端

从成立日2005年2月2日至2020年12月11日,为期约15年10个月,<广发小盘成长>总回报率为1225.48%,折合年化回报率约17.69%;同期【沪深300全收益指数】总回报率为532.75%,折合年化回报率约12.33%。

沪深300全收益指数:考虑了“分红再投资”的沪深300指数。沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。

资料来源:choice金融终端,业绩比较基准:天相小市值指数

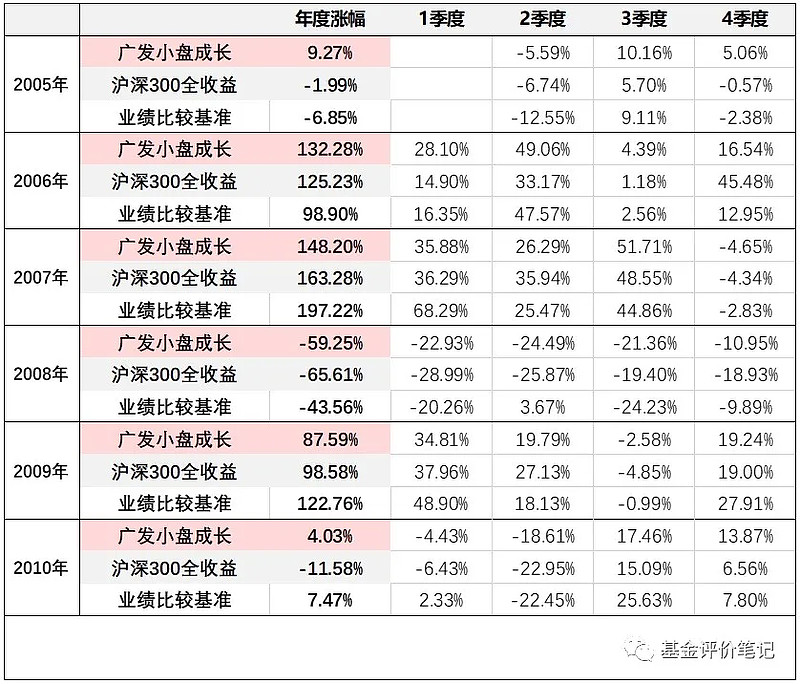

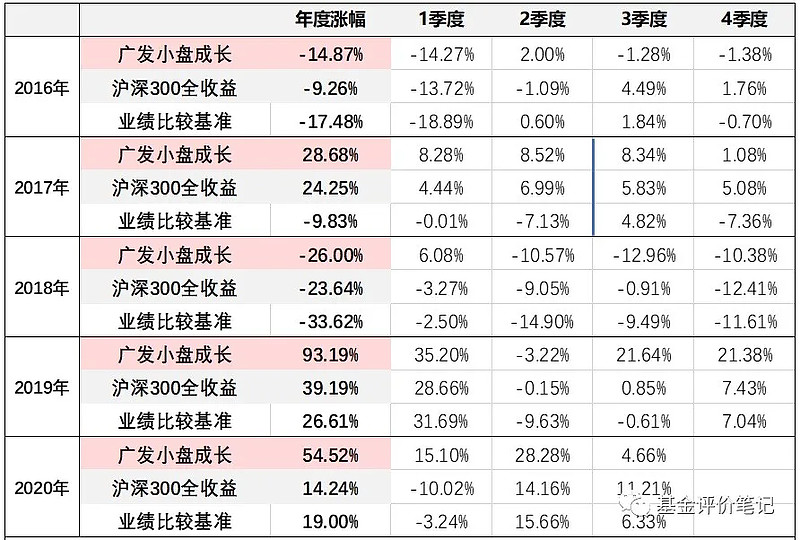

在前两任基金经理的管理下,基金的相对表现一般般:

如果跟业绩比较基准比,为期12年半,有8年是跑输的,而且有的年份跑输幅度不是一点点,比如:2013年、2014年、2015年收益率分别为-1.14%、15.34%、22.36%,同期业绩比较基准分别为14.89%、37.84%、50.43%。

如何跟沪深300指数比,为期12年半,有6年是跑输的,总体来说的超额收益也不明显:总回报率413.53%,同期指数上涨321.05%。

现任基金经理刘格崧管理期间表现:

资料来源:choice金融终端

从刘格崧接任日2017年6月19日至2020年12月11日,为期约3年半,<广发小盘成长>总回报率为154.37%,折合年化回报率约30.75%;同期【沪深300全收益指数】总回报率为48.79%,折合年化回报率约12.09%。

并且,如果跟业绩比较基准比,刘格崧管理下的<广发小盘成长>也都能跑赢。

但是,对于偏好老基金的基友来说,刘格崧管理这只基金的时间有点短(这已经是他在管基金里面最早接任的了),历史收益率不是特别长,参考性比较弱。

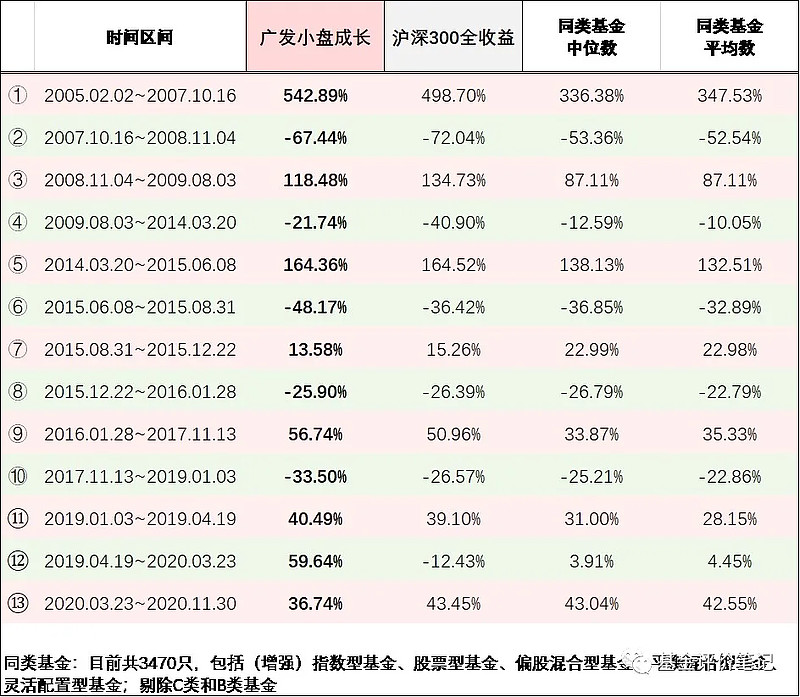

5 上行/下行区间收益率

我们把【沪深300全收益指数】上涨/下跌的阶段做大概的切割,看看对应期间<广发小盘成长>的表现:

资料来源:choice金融终端

在近16年的运作期中,<广发小盘成长>在上下行阶段的相对表现有两段是非常突出的:

阶段①(2005.02.02~2007.10.16):大牛市期间,基金跑赢指数是比较困难的,沪深300指数上涨近500%,同类基金同期表现的平均数和中位数在340%左右,而<广发小盘成长>收益率达到了542.89%。

阶段⑫(2019.04.19~2020.03.23):沪深300指数下跌12.43%,同类基金同期表现的平均数和中位数都在4%左右,而<广发小盘成长>收益率达到了59.64%。

刚刚我们看到了,由于刘格崧2019年冠军基金经理的光环,基金在2020年Q1拿了一大笔钱,规模从40亿一下蹿到了120亿。对于之前没有管理过大规模基金的刘格崧来说,挑战是不小的,更何况他还不止管这一个基金(我们会在下篇介绍刘格崧时梳理他所有的在管基金)。不知是否是受规模、股票仓位还是市场风格影响,阶段⑬(2020.03.23~2020.11.30),基金未能跑赢指数,也未能跑赢同类平均或者中位水平。

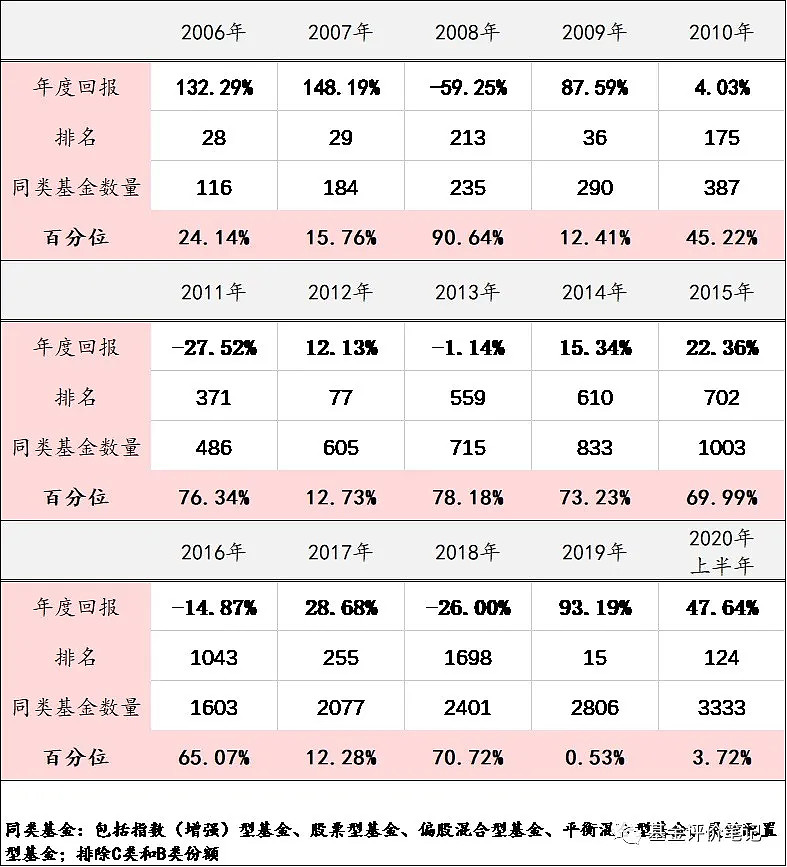

6 相对排名

资料来源:choice金融终端

<广发小盘成长>的年度排名不算太稳定——14个完整年度中有7个年度都不在前1/2。但是,好的时候也确实好——14个完整年度中有5个年度在前1/5。

所以,这个“不稳定”不能算是一个贬义词,可以算是中性词:好的时候特别好,但差的时候也不少。

现任基金经理刘格崧只管了3年多,拥有2个完整年度排名:2018年排前70.72%,2019年排前0.53%。

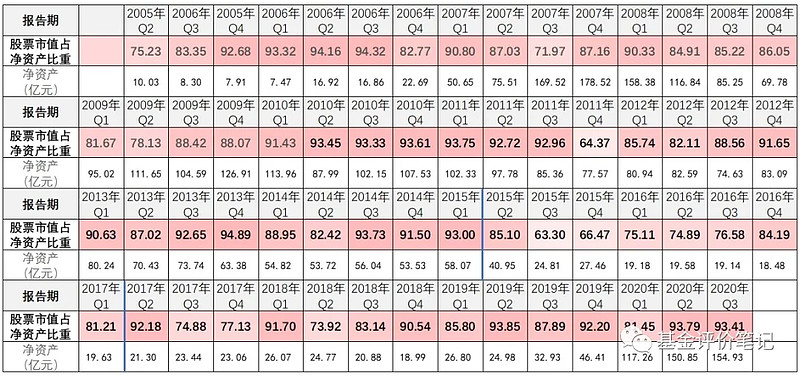

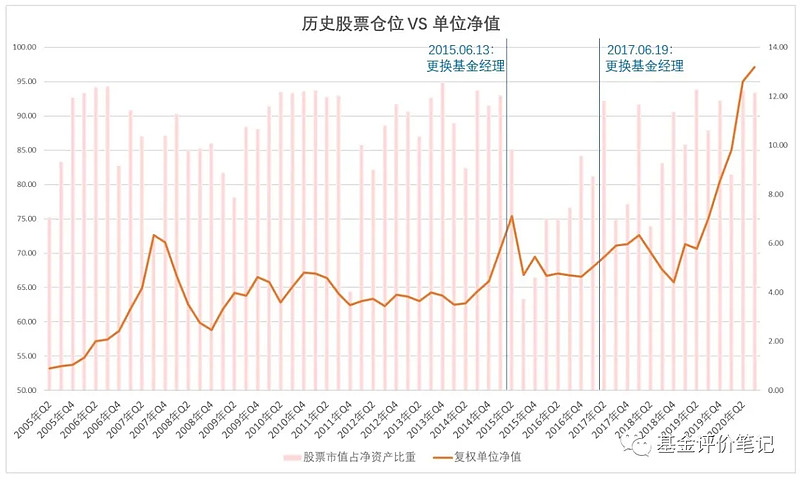

7 历史股票仓位

资料来源:choice金融终端

资料来源:choice金融终端

<广发小盘成长>会做主动的仓位管理,但基金要求股票投资比例不得低于60%,因此调整空间有限。

现任基金经理刘格崧也做了适当的仓位管理,有两个季度末在80%以下:

2017年Q3/Q4,股票仓位75%/77%:

2017年4季度的宏观经济运行较为平稳,PPI数据较三季度环比呈现高位回落走势;流动性方面依然维持了中性略偏紧的整体环境。市场层面,四季度市场波动较三季度加大,特别是11月中旬之后,A股指数的波动率明显提升,市场风格也趋于保守,仅有的亮点板块局限在食品饮料、银行、炼化等极个别板块,板块内部的分化也较大,且仍受制于大盘下跌的影响赚钱效应并不十分明显。操作层面,报告期内本基金在保持相对低仓位的同时仍然坚持消费升级和产业升级两条主线的配置思路,重点配置了食品饮料、家电、消费电子和半导体、5G通信等板块个股,10-11月净值表现较好,但由于11月以来市场有所回调,净值相应有所回撤。在后续投资操作中,本基金仍将坚持消费升级和产业升级两条配置思路,密切关注宏观经济需求端的进一步变化,力争取得更佳的投资收益。

2018年Q2,股票仓位74%:

2018年2季度的宏观经济运行较为平稳,CPI和PPI指数较一季度有所回落,金融去杠杆持续推进,市场流动性保持紧平衡的状态。市场层面,受金融去杠杆的推进和中美贸易摩擦对市场风险偏好的负面影响,2季度市场整体呈现了单边下跌的情形,5月份相对缓和。从行业层面看,消费、医药等板块前期表现相对较好,但6月以来也出现了较大幅度的调整,整个市场的赚钱效应较差。操作层面,本基金在报告期内仓位保持在较低的水平,但仍然难以弥补市场风险所带来的重大影响。报告期主要配置了计算机、医药、消费升级等板块个股,整体净值表现仍不理想。在三季度的操作中,我们将以新兴产业为配置思路,加大科技成长股的配置力度,我们认为这将是下半年业绩的胜负手,从结构上重点看好:1)科技创新板块,从市场占有率、研发投入、技术壁垒、产品创新力、技术储备、估值等几个角度寻找潜在的科技龙头公司进行投资。在后续的基金管理中,我们力争为持有人取得好的投资收益。

——从以上叙述可知,刘格崧虽然会做主动的仓位管理,但并不是一个降仓位下手很重的人, 70%-80%的股票仓位对他来说是“较低的仓位水平”。

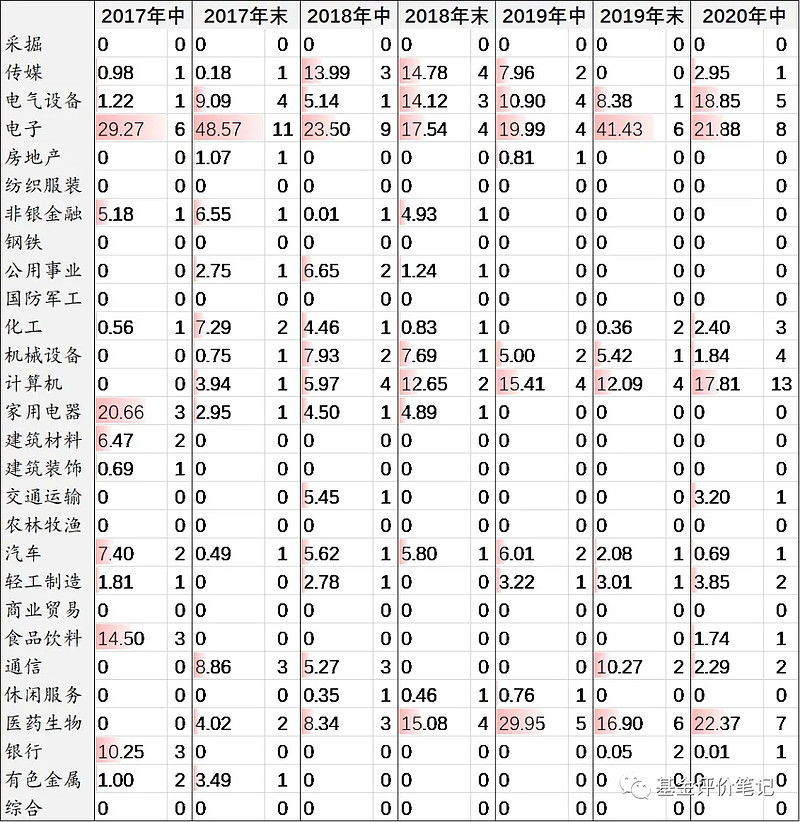

8 行业分布

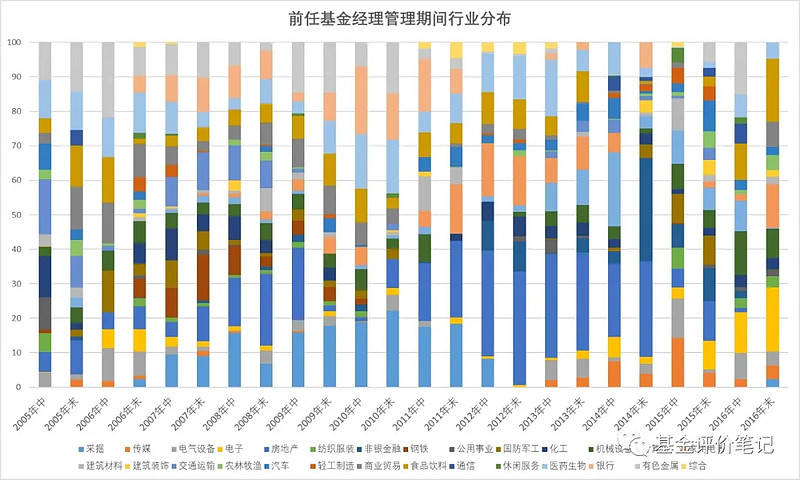

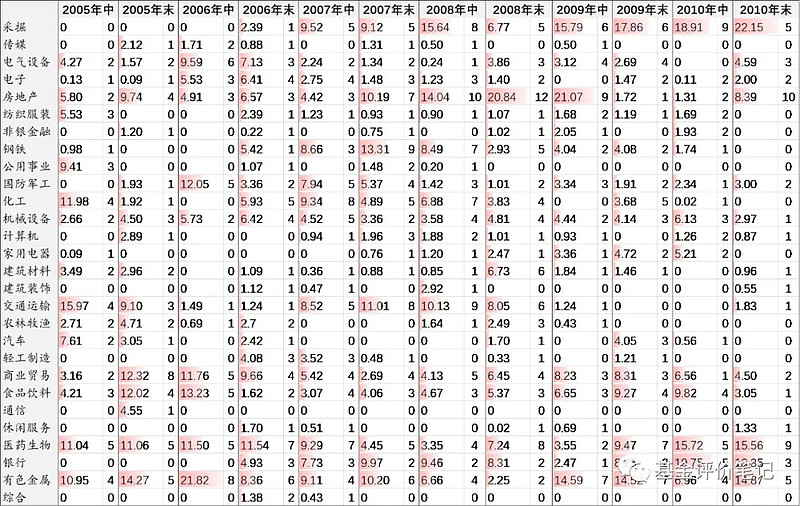

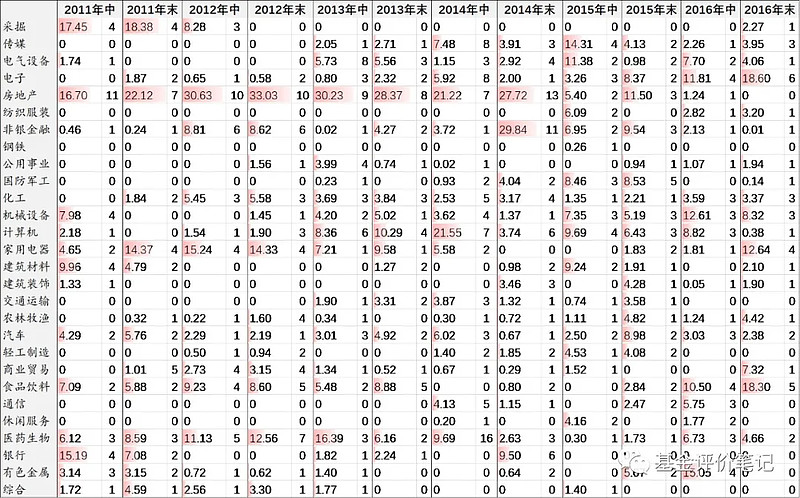

前任基金经理管理期间行业分布:

资料来源:choice金融终端

在前任基金经理的管理下(2005.02.02~2017.06.18),<广发小盘成长>的行业配置比较分散,28个申万一级行业中配置了15个以上;并且,尽管阶段性有看好的行业,但可以看出在有意做到各行业较为均衡的配置。

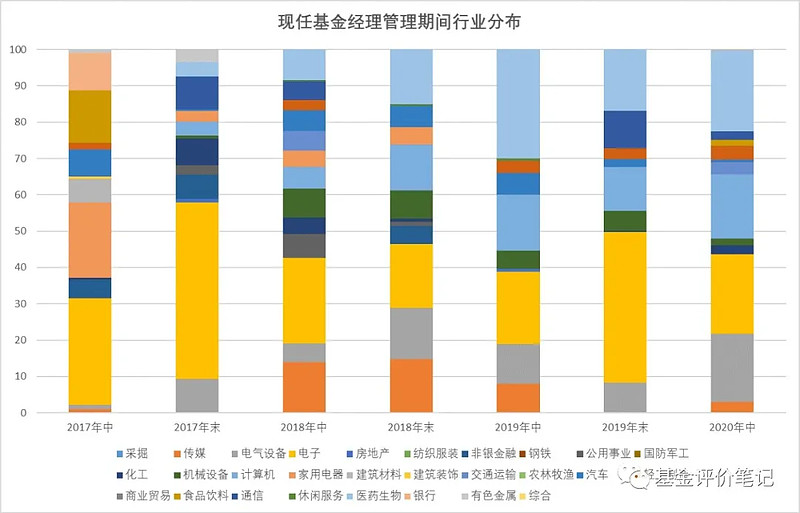

现任基金经理管理期间行业分布:

资料来源:choice金融终端

在现任基金经理刘格崧的管理下(2017.06.19至今),<广发小盘成长>的行业集中度明显提升,重点布局过的(10%以上仓位)主要包括电子、医药生物、计算机、电气设备、传媒、通信行业;对于看好的行业是比较敢重仓的,比如2019年末,电子行业仓位达到了40%+。

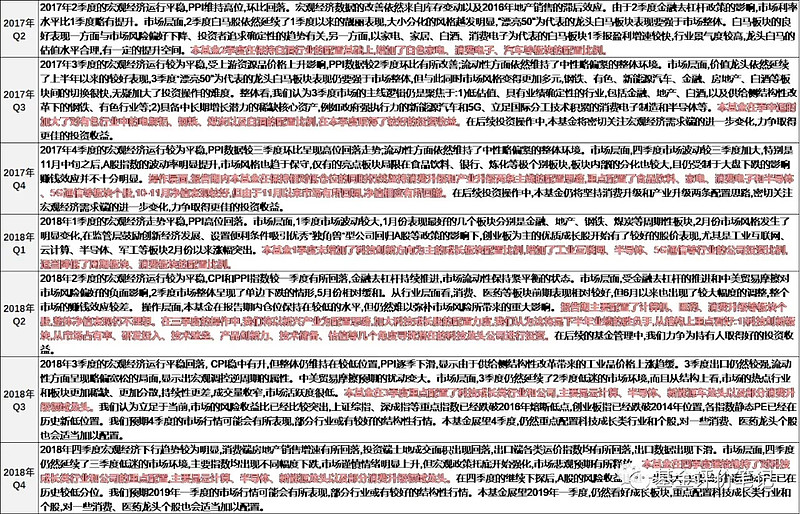

9 运作分析

以下是现任基金经理管理期间的运作分析:

资料来源:基金季度报告

从《运作分析》看,<广发小盘成长>的现任基金经理刘格菘选股的第一逻辑是“成长”:

比如,2018年Q3:2018年3季度的宏观经济运行平稳回落, CPI稳中有升,但整体仍维持在较低位置,PPI逐季下滑,显示由于供给侧结构性改革带来的工业品价格上涨趋缓。3季度出口仍然较强,流动性方面呈现略偏宽松的局面,显示出宏观调控逆周期的属性。中美贸易摩擦预期的扰动变大。市场层面,3季度仍然延续了2季度低迷的市场环境,而且从结构上看,市场的热点行业和板块更加稀缺、更加分散,持续性更差,成交量收窄,市场活跃度很低。本基金在3季度重点配置了科技成长类行业和公司,主要是云计算、半导体、新能源车龙头以及部分消费升级领域龙头。我们认为立足于当前,市场的风险收益比已经比较突出,上证综指、深成指等重点指数已经跌破2016年熔断低点,创业板指已经跌破2014年位置,各指数静态PE已经在历史新低位置。我们预期4季度的市场行情可能会有所表现,部分行业或有较好的结构性行情。本基金展望4季度,仍然重点配置科技成长类行业和个股,对一些消费、医药龙头个股也会适当加以配置。

2020年Q3:2020年三季度,国内经济已基本恢复,GDP、PMI和工业增加值等宏观经济指标均出现了持续向好的趋势。虽然海外疫情仍持续发酵,但经济数据也已企稳,全球都出现经济复苏的迹象。国内与海外市场的主要矛盾并不一致,国内市场的主要矛盾体现在分母端,而海外市场则主要体现在分子端。海外市场主要由于疫情反复而出现盈利预期下修,同时美联储并未进一步释放刺激信息。而国内市场则是中美关系的矛盾导致估值方面存在压力。另外,随着国内疫情防控成果显现,货币政策逐渐回归常态化,利率中枢明显抬升,流动性预期边际收紧。三季度,沪深300指数上涨10.17%,中小板指数上涨8.19%,创业板指上涨5.6%。其中,军工、非银行金融、新能源以及顺周期行业的涨幅居前。国内流动性边际收紧以及海外市场波动是市场持续回调的主因。市场风格出现了明显变化,市场对经济复苏给予了较高的重视。同时,光伏、军工等基本面超预期的行业也得到资本市场的一致认可。本基金重点配置了新能源、云计算、半导体、医药等成长行业。正如我们前期所预判的,光伏行业得到了更多的认可。光伏行业全面进入平价时代,海外需求明显恢复,叠加我国为全球绿色发展所作的承诺,这些都表明该行业已经进入快行道。

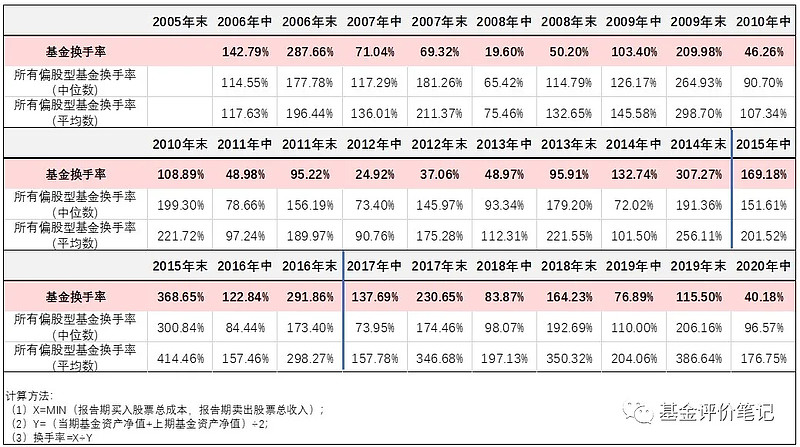

10 基金换手率

资料来源:choice金融终端

在第一任基金经理的管理下,基金的换手率在大部分时候是远低于同行的中位和平均水平的;第二任基金经理管理时间不长,换手率高于同行。

在现任刘格菘的管理下,<广发小盘成长>只在更换基金经理那一年——2017年的换手率高于同行,之后的年份换手率都低于同行的中位和平均水平。

基金换手率的高低反映的是基金进行股票买卖操作的频繁程度。较高的换手率是基金操作风格灵活的表现;而较低的换手率则说明基金的操作风格相对稳健,比较注重通过买入并持有策略为投资者创造收益。

在不同市场环境中,不同操作风格的基金优势也不尽相同。如果在行业轮动较快,个股表现活跃的环境中,换手率高的基金总体来讲更具优势,因为这一类基金投资风格更加灵活主动,更倾向于通过波段操作以及把握市场热点来提高基金的收益水平。但是在震荡下行的市场环境中,这一类基金的表现可能不如那些换手率较低的基金,因为在市场下跌的过程中,高换手率的基金频繁进行调整,机会成本和交易成本均会增加,而且如果调整结果不理想,更会直接加速基金的损失。

除了基金经理本身的操作风格以外,也有其他因素会影响基金换手率。比如,当基金经理发生更换时,后任基金经理需要换仓,进而导致当期换手率提高;又比如,当基金的投资人比较频繁或者大额的申购/赎回基金时,基金经理就不得不买入/卖出手上的股票,被动提高了基金换手率。

高换手率的基金,他的季度末/半年末的静态数据可参考性就会下降,因为我们看到他季度末重仓某只股票或者某个行业,并不代表他当季一直在重仓,他当季的业绩也未必来源于我们所看到的季度末时点重仓的股票。

11 持股集中度

资料来源:choice金融终端

在现任刘格菘的管理下,<广发小盘成长>的持股集中度略高于同行中等水平,前十大权重股占比50%-60%;总持股数量不多,前二十大权重占比就达到了90%以上。

不过,2020年中,基金的持股数量明显增加,持股集中度有所下降——可能是基金上上规模以后导致的。

总的来说,<广发小盘成长>是一只注重“成长性”、行业和个股配置较为“集中”的基金。但是,随着2020年基金规模“破百”,个股集中度有一定下降。

同时,基金会进行主动的仓位管理,但是降仓位的空间有限——70%-80%的股票仓位对基金经理来说已经是“较低的仓位水平”。

基金的换手率低于同行的中位和平均水平,会基于中长期的逻辑配置股票。

需要注意的是:

虽然<广发小盘成长>的名字中有“小盘”二字,但实际投资的股票并不符合基金对于“小盘股”的定义。

另外,<广发小盘成长>在2005年就成立了,但是现任基金经理刘格菘从2017年下半年才开始管理这只基金(2017年下半年进行调仓),只有3年多的管理历史,也正因为此,我们不敢对基金以及背后的基金经理贴太多的标签,对于喜欢老基的基友们,需要注意哦~

//////////

附:净买入/卖出超过2%的股票(现任基金经理管理期间)

基金每半年度和年度报告中,会披露《累计买入/卖出金额超出期初基金资产净值2%或前20名的股票明细》。以下是每半年基金的净买入金额(买入-卖出)超过占期初基金资产净值2%的股票。

2017年净买入/净卖出超过2%:

资料来源:choice金融终端

2018年净买入/净卖出超过2%:

资料来源:choice金融终端

2019年净买入/净卖出超过2%:

资料来源:choice金融终端

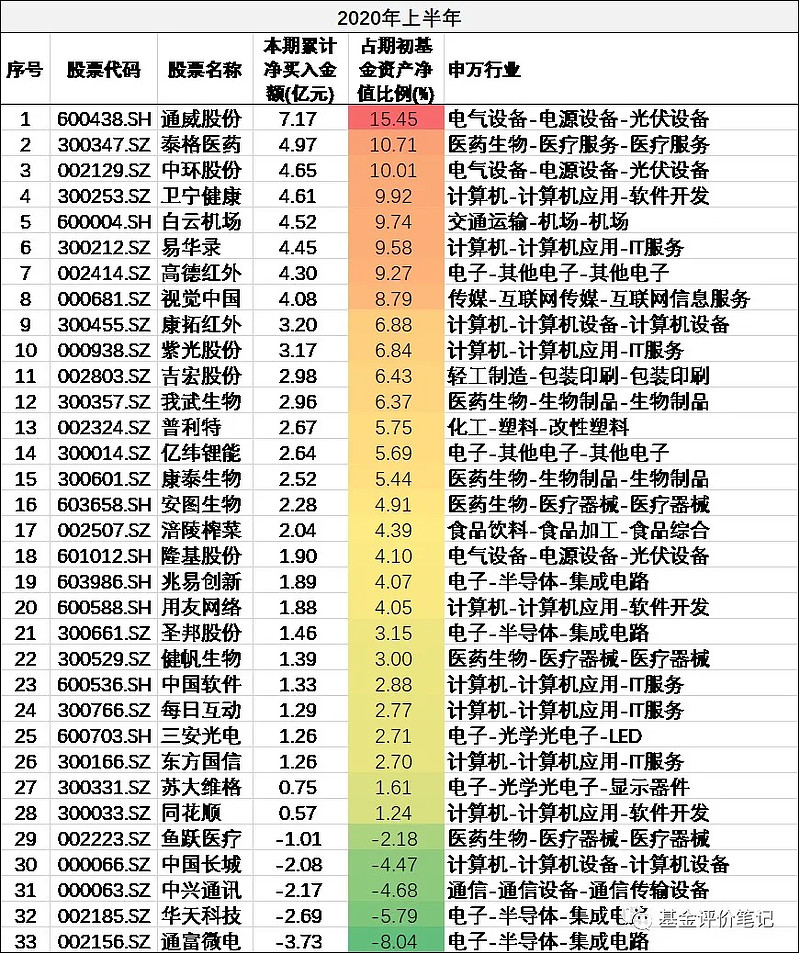

2020年上半年净买入/净卖出超过2%:

资料来源:choice金融终端