港股自1月29日开市以来已经连跌三天了——相较于春节放假前最后一个交易日(1月24日)收盘,恒生指数下跌5.86%;恒生国企指数下跌6.45%(截止1月31日)。

明天是疫情爆发以来的第一个A股交易日。看了一些同行关于基金投资的建议,主要分为两派:一派是认为明天市场下跌是必然,建议大家手上的基金赎回;一派是认为市场恐慌的时候就是机会来临的时候,建议大家补仓。

减仓还是补仓,这是一个问题。

目前市场普遍认为明天市场是下跌的,甚至是暴跌。我们认为:策略比观点更重要,不同的人应该根据自己的实际情况作出不同的应对。

以下是我们能够想到的,在你决定明天是买还是卖之前需要考虑的问题:

1. 回顾自己的投资战略和实行情况

战术应该服务于战略。决定怎么做之前,先问问自己为什么来到这里。

你一共计划在股票资产上投资多少钱?目前投资了多少比例?这笔钱大概率什么时候需要取出?投资的时候,是定投的形式还是主动择时还是有钱就投?

如果你目前已经投资的部分占计划投资的部分占比不超过50%,显然补仓比减仓更适合你。因为疫情的影响绝对是短期的,只要你投资的标的本身没有问题,即使短期下跌,也会在未来反弹回来。

如果你股票资产里面的钱有可能会在半年以内要用,那么减仓比补仓更适合你。因为目前疫情还未出现拐点,我们也不知道哪里是拐点。基于谨慎考虑,还是逐步把自己半年以内要用的钱赎回来比较好。

如果你一直实行着严格的定投计划,如果此刻手上有闲钱的话,补仓比减仓更适合你。

如果你本身有自己的择时方法,那么继续严格执行即可。

如果你是“有钱就投”类型的话,那么我们建议你不要太过冲动,疫情对股市的影响不是一两天就会体现的,在疫情没有出现确定性拐点之前,任何风吹草动都对市场有很大的影响。

我们认为的潜在拐点有三个:

(1)疫情拐点:新增病例增速变化/疑似和医学观察人数显著下降

(2)宏观经济政策:财政和货币信号发出

(3)经济数据回落以后的再次企稳

如果你不会判断的话,那么建议还是在疫情期间每逢市场暴跌再加仓,其他时候不要乱动。

2. 确认自己所持有的基金的类型

你购买的是主动管理型基金还是被动指数型基金?指数型基金中,你购买的是宽基指数基金还是行业指数基金?所投资行业受疫情的影响如何?当初配置该行业是出于什么原因?这个原因是否长期仍成立?

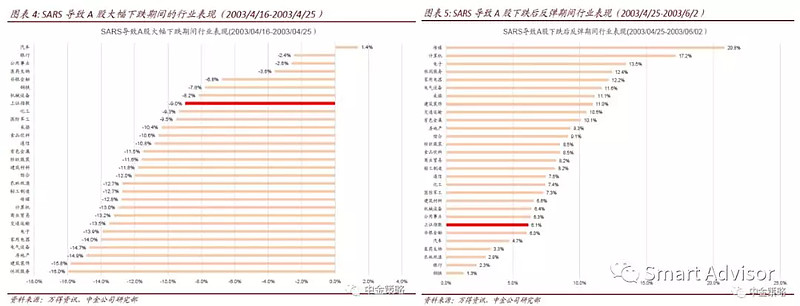

根据中金的发现,在SARS期间的市场回调阶段,受疫情影响大的行业,包括农林牧渔、休闲服务(酒店旅游等)、交通运输、地产及建筑、消费如零售、家电、食品饮料等跌幅居前,而金融、医药、公用事业等相对抗跌,汽车受当时市场销量影响一枝独秀,大幅跑赢市场。在反弹阶段,行业表现基本与下跌阶段呈现镜像表现。

资料来源:中金策略

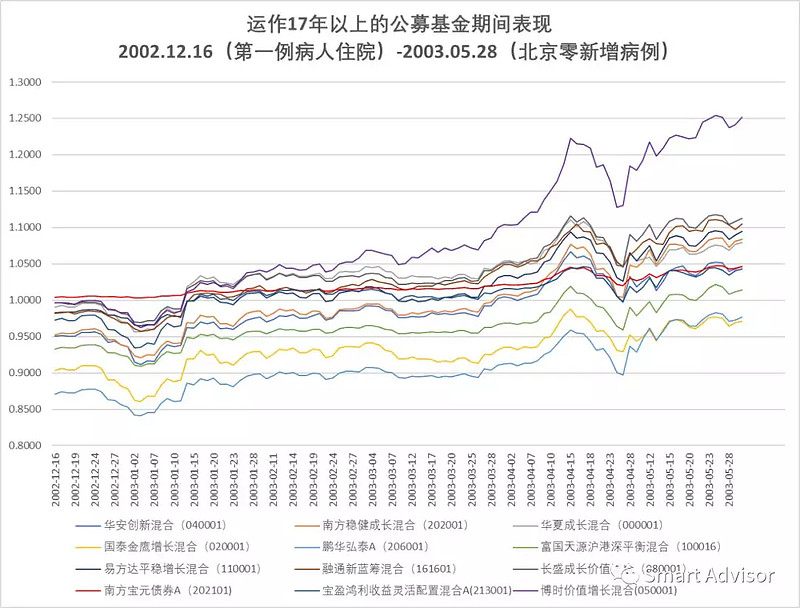

同时,我们整理了运作17年以上的主动管理型公募基金在2002.12.16-2003.05.28期间的净值表现:

资料来源:choice金融终端,smart advisor

除了作为债券基金的<南方宝元债券A>以外,其他基金在SARS期间都经历了两次比较大的回撤:① 2002年12月24日-2003年1月3日,跌幅在2%-5%左右;② 2003年4月15日-2003年4月29日,跌幅在2%-5%左右。

当然,以上只是SARS期间的回顾,并不代表本次疫情就是一模一样演绎的。

3. 确认自己持有的基金的费用政策

如果基金的买卖费率比较高,那么你更要考虑短期的避险是否值得。即使你成功判断了短期回调阶段的离场时间,未必能够准确判断市场恢复阶段的重新出场时间——在这样的情况下,基金进出的费用是需要格外注意的地方。

如果你投资的是ETF,那么需要承担的买卖费用与股票相同,基本不需要额外考虑费用的影响。

如果你投资的是公募基金,那么需要注意公募基金有赎回手续费。一般来说,持有不满需1.5%的赎回费。如果你是在银行购买的公募基金,那么买入还需要1.5%的申购费。进出就是合计3%的费用。假设历史同SARS期间一样重演,那么为了5%以内的最大区间回撤而赎回基金,真的值得吗?

如果你投资的是私募基金,那么赎回一般不要费用,但购买一般要1%的认购手续费。如果你非常认可你的私募,并且这是一只大牌私募,那么要跟理财顾问确认一下,未来想买的话是不是还可以买到了。(有的私募不一定每月开放认购)

希望大家能够认清自己的市场预判能力,牢记初心,不要被市场情绪牵着鼻子走。

以下是我们找的两篇回顾SARS期间市场表现的研究报告,分别出自中金和兴业证券,写得挺好的。

我们提取了主要内容,对原文感兴趣的推荐关注“中金策略”和“XYSTRATEGY”的公众号,分别是中金策略团队和兴业证券策略团队的官方公众号。

中金

总体上,当年的非典虽然也引起了市场阶段性情绪紧张和剧烈调整,但后续经济继续企稳复苏,回顾来看,非典疫情并未改变经济及市场中期的趋势。

2002年年底到2003年上半年中国处于亚洲金融危机后产能过剩逐步消化、中国加入WTO效果开始逐步显现的初期,经济正处于逐步见底复苏的阶段。

疫情演进以及投资者对其的认知经历了三个阶段:疫情开始时市场认知不足、反应温和甚至没有太大反应;大规模爆发后市场紧张甚至恐慌;疫情继续发酵但市场已经消化直至疫情逐步结束。如果大致按照这样的节奏将2002年年底至2003年上半年的情形进行分段的话,大致从2002年11月中旬出现首个非典案例,到2003年3月中旬属于市场认知不足、反应温和的阶段,从2003年3月中旬到2003年4月底、5月初属于市场逐步认知到严重性并剧烈反应的阶段,从2003年5月初至6月中旬是疫情继续发酵但市场已经消化到疫情逐步结束的阶段。

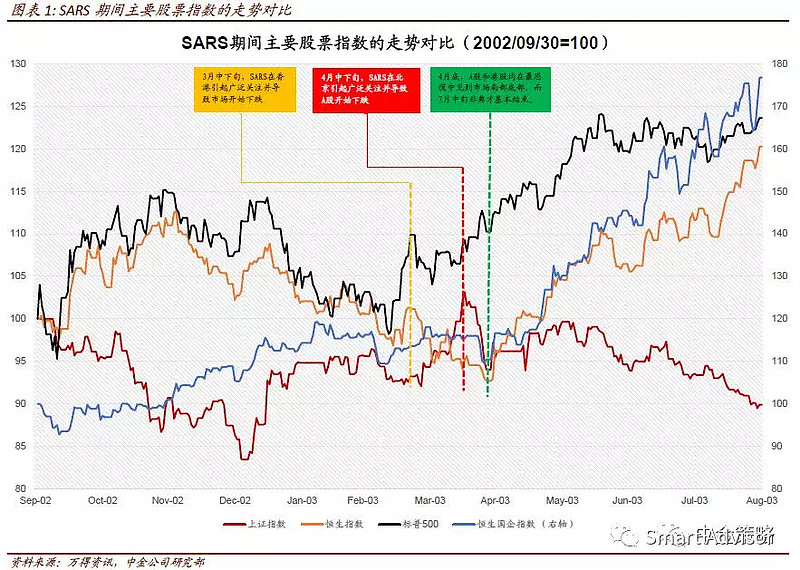

股市:主要股指从高点到低点回调幅度约8-10%。

从对股市的影响来看,港股在2002年年底到2003年3月下旬之前并没有给予太多的关注,是处于上述的第一阶段:疫情开始时市场认知不足、反应温和,当时港股随外围美股市场回调,并在3月初开始了一小段反弹。但随着3月中下旬非典疫情进一步发酵并受到更广泛的关注,港股恒生指数表现开始与外围标普500指数开始分离,开始进入第二阶段,并出现更明显的回调。从3月中旬后的反弹高点到4月底的低点,市场(恒生指数)累计回调8.5%。在此之后,虽然非典疫情在大陆继续演绎,但市场已经不再继续走低,直到6月中旬非典疫情接近尾声,恒生指数反弹并创出年内新高,这算是非典对市场影响的第三阶段。

A股受非典疫情的影响过程大致类似,但当时大陆民众情绪受非典影响可能要滞后大约一个月左右,A股市场进入第二阶段大概比港股要晚一个月左右,大致在4月中下旬。当时待政府层面更加重视非典疫情、非典疫情受到更广范围的关注,A股才结束年初开始的反弹,进入剧烈回调的阶段。从4月15日左右的局部高点到4月底、5月初的市场局部低点,上证指数累计回调8.8%左右,与恒生指数的调整幅度类似。随后市场从当时低点至6月初走出了一段小幅反弹行情。非典疫情在6月中旬进入尾声、结束后,A股市场继续回调但这是受当时其他方面因素的影响。

行业表现:受疫情影响大的行业大幅波动。

总体上看,在回调阶段,受疫情影响大的行业,包括农林牧渔、休闲服务(酒店旅游等)、交通运输、地产及建筑、消费如零售、家电、食品饮料等跌幅居前,而金融、医药、公用事业等相对抗跌,汽车受当时市场销量影响一枝独秀,大幅跑赢市场。在反弹阶段,行业表现基本与下跌阶段呈现镜像表现,但值得一提的是当时TMT类行业反弹大幅领先并创新高。

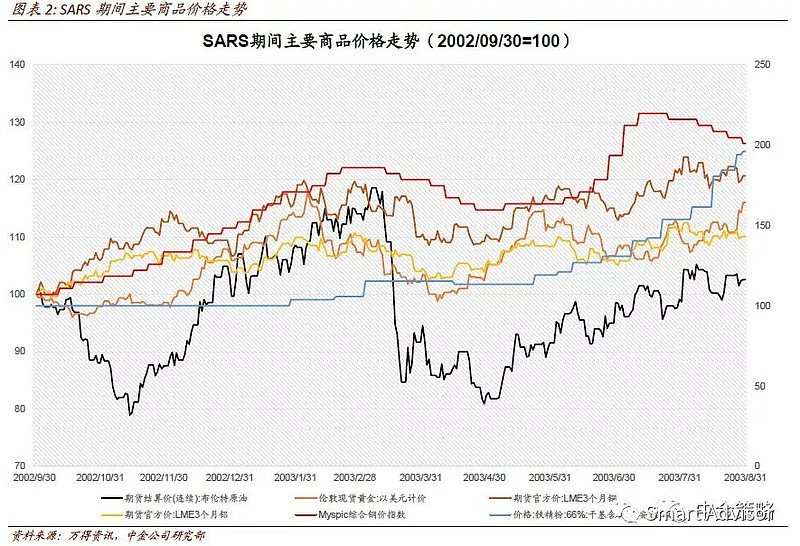

主要商品市场:商品在非典严重期间也偏弱,但后期逐步恢复并创新高。

可能受包括非典在内的疫情影响,主要的商品类别,包括铜、铝、钢铁等价格从3月初到4月底都出现了一定的回调,幅度在10%左右,原油调整幅度略大,估计受当时包括非典在内的综合因素影响。不过这些商品的价格与股市节奏类似,在4月底之后逐步恢复,部分甚至创出新高。

债市:收益率震荡走低,后期逐步恢复。

虽然2002年国内债市依然处于相对早期,但从当时国债收益率还是能初步看到债市的反应。外围债市(美国十年期国债收益率)与大陆国债收益率在非典影响最严重的3-4月份也逐步走低,反映出避险情绪在当时可能占主导。不过,随着疫情影响逐步稳定,收益率有所恢复。

兴业证券

SARS 疫情扰动经济复苏约 1季度,难挡全球经济中长期势头。

结构上,国内交通运输(由03Q1 的 7.7%下滑至 Q2 的 2.3%)、住宿和餐饮业(由03Q1的11%下滑至Q2 的 7.4%)遭受冲击较大;工业生产、建筑业也受到一定程度影响。本轮疫情经济已显弱复苏,本次疫情正值春运期间,可能对消费、交通等影响较大。由于假期和复工延长,后续随着疫情进展需观察对实体经济的深层次影响。整体而言,我们认为如果疫情能够在农历正月阶段得到有效抑制,正常的工业生产能够得到有效的恢复,将有助于整体经济的回暖,使疫情对经济基本面的影响更弱、时间更短。如果疫情正月后还未见实质性变化和减弱,由于假期越长,对实体经济的影响 和冲击可能越大。

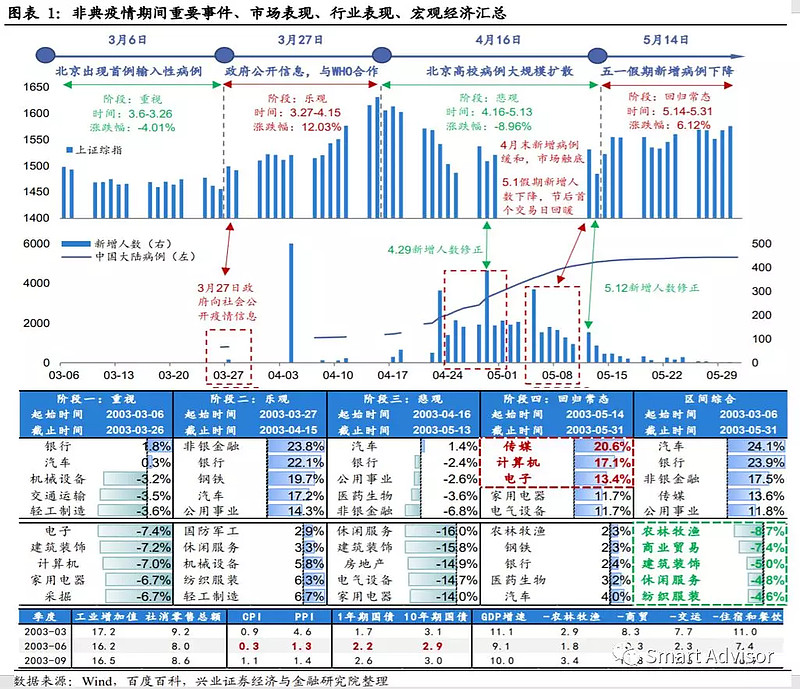

回顾非典疫情,主要分为两阶段(03.3 前后为界),4 小段(03.3-03.6)展开。

2003 年 3 月以前:

初现(2002年12月25日起):网络言论发酵,年末上证综指下跌7.8%。

12 月16日首例非典病人黄杏初确诊,相关医护人员感染,“非典型肺炎”流言开始在互联网上传播,网络评论较为混乱。

忽视(2003年1月4日起):春季躁动止于疫情扩大和谣言传播,二月后上证综指在 1480-1520 点间震荡。

在网络言论短期平息后,市场迎来春季躁动。然而二月初,广东累计出现一百多例病人以及两例死亡病例,国家卫生部下派专家组指导工作。2 月 9-10 日,白醋、板蓝根出现抢购,单价甚至达 80、100 元。

2003 年 3 月以后:

阶段1:重视(2003年3月6日起):全球各地扩散,上证综指下挫 3%。

3 月 6 日北京出现首例输入性病例;3 月 12 日 WHO 发出全球警告、3月15日正式命名 为 SARS;香港疫情进入爆发期。随着新闻报道,投资者逐步意识到疫情严重性。

阶段2:乐观(2003年3月27日起):政府与WHO全面开展合作,上证综指上涨 12%,回到 1600点。疫情扩散后,政府明显加强对疫情重视程度,3月31日推出《非典型肺炎防治技术方案》,4月2日承诺与 WHO合作,各类数据和信息逐步公开透明,结合全球复苏预期,市场信心大幅提振。

阶段3:悲观(2003 年4月16日起):大陆疫情防治进入攻坚期,上证综指恐慌下跌9%。

4月上旬,病例数据公开,北京高校出现大规模感染,中央财经大学出现19例确诊和疑似病人,北方交大出现31例发热病人,85人重点监测。北京中小学停课两周,确保疫情不会在校园扩散。

阶段 4:回归常态(2003 年5月14日起):增强防控力度的效果显现,上证综指复苏上涨 6%。

4 月期间,政府加大防控力度,4 月 30 日小汤山医院启用,实现病人隔离。从4月28日起,市场已经开始走向复苏,5 月底疫情基本被消灭。

SARS 新增病例增速变化是市场行情重要观测指标。

1)新增病例稳定,市场企稳:2003年4月28日前三天日均新增病例缓和、稳定在150例左右,上证综指接近底部1485点,周一开盘上涨 3.4%。

2)新增病例下降,市场逐步回暖。五一假期期间,日新增病例从 309例降至79例,节后 5 月 12 日起,上证综指从 1521 点 回升至 1576 点,市场回归长期基本面。

3)疫情反复,市场波折前行。4月29日和5月12日,新增病例反弹,达389例和129例,引发当日或次日市场分别下跌1.9%、3.0%。

此次疫情,由于正值春节假期期间且假期延长,疫情对投资者情绪冲击较节前已有所缓解,恢复开市后,A 股短期仍有可能出现一定程度调整。

1月14 日以来, 上证综指累计下跌4.46%,春节期间新加坡 A50指数和提前开市的恒生指数仍在继续下跌,投资者可能处于“悲观期”。短期行情可能观测上,新增病例的趋势可能 成为重要的参考指标。中期角度来看,疫情结束后,政府的相关稳增长政策措施、 经济基本面受影响程度是2个重要观测方向。整体而言,由于“挺进大别山”行情涨的过急、过快,由于疫情带来的调整,是使得部分投资者没来得及持有部分基本面较好、景气周期向上的优质“核心资产”和 新兴成长“大创新”方向优质公司的绝佳机会。短期即使一波三折,但中长期在国 家重视、居民配置、机构配置、全球配置的“四重奏”,权益时代“长牛”趋势仍未变。

SARS 期间必选消费弱,SARS解除后 TMT 短期弹性足,“五朵金花”贯穿疫情前后行情。

在 SARS 期间,以休闲服务、商贸零售为代表的必选消费表现较弱。在疫情解除后,以 TMT 板块表现出较强的短期修复弹性。但从整体行业板块表现而言, SARS 疫情期间银行、汽车、公用事业等属于“五朵金花”中,景气周期在向上的板块,整体疫情无论从 02.12-03.5还是 03.3-03.5这两个时间段而言,均处于表现较好的位置。医药板块则体现出较好的抗跌属性。

当前行业配置上,配置“两头走”。一头是“大创新”中的 5G 泛化、新能源车链条、先进制造业等新兴成长方向。另一头是“核心资产”中低估值价值龙头,如金融、地产等方向。医药板块也是较好的选择之一。

//////////