这两年权重股和微盘股都暴跌过,但是他们暴跌的底层逻辑不一样,权重股暴跌的逻辑是部分股票权重涨的太高了,估值存在瓦解的风险;而最近的微盘股暴跌的风险是由于个股的流动性不足,涨起来快,跌起来也快。

如果市场处于牛市阶段,股票的成长性往往能够为市场创造更好的收益;而如果市场处于熊市阶段,股票的红利属性能够在一定程度抵御下跌。

那么市场上有没有一类指数,既可以降低单一个股的权重,又能够避免微盘股的低流动性,并且兼顾成长性和红利属性呢?结果让我找到了,这便是今天研究的主角——基金富国中证价值ETF链接A$富国中证价值ETF联接(F006748)$ 。基金挂钩的指数是中证价值100指数,后文简称价值100。

我认为这只基金的最大特点有三:1. 确保个股流动性;2.等权指数;3. PB-ROE体系;

从绝对收益来看,看起来万德微盘绝对收益最大,但是这个指数在2023年前后才被真正发掘,而由于上个月的市场暴跌,大部分在最近半年买入万德微盘指数基金的投资者可能会遭遇非常巨大的亏损。

与近期强势的中证红利相比,价值100的收益率始终略好于中证红利。从这些特征分析,我认为这是一个非常值得开发的品种。

1.个股流动性特征

对于指数而言,流动性一直是我关注的内容,最近微盘股暴跌的过程之中,平均每8亿元的资金交易就能够影响1%的指数涨跌,这段时间价值100、中证红利的改变1%涨跌需要的资金量大致为65亿和150亿元。交易量的差距就决定了价值100、中证红利这样的指数比微盘股能更好的抵御极端的下跌行情的冲击。——这就是个股流动性对于指数的重要作用。

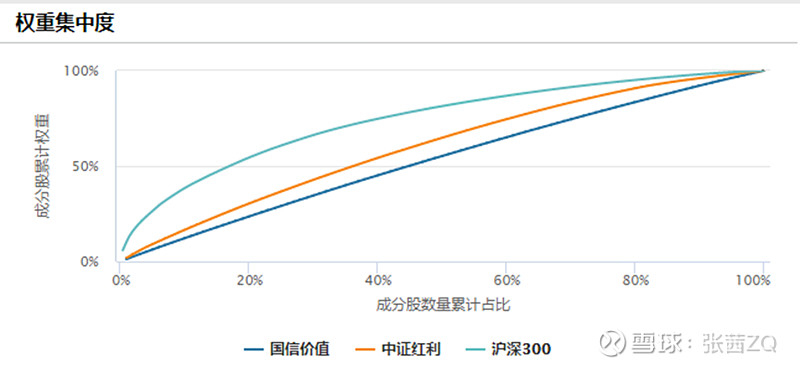

2.等权特征

与沪深300对比,白马股抱团行情在2021年结束之后,沪深300指数便一直处于下跌的状态,最重要的原因就是市值加权法使得部分股票权重过大,当高权重的股票大幅度下跌的时候,自然很容易拖累指数。为了比较这个特征,我将价值100、中证红利和沪深300的权重股进行了一系列的对比。

可以看到沪深300指数最大的10只股票贡献了接近40%的权重。而价值100几乎是一条直线,因此权重股的暴跌也不会影响到价值100指数。

等权特征由于不需要过度在意市场权重指数的影响,因此只要不是在极端市场环境下,等权编制指数的不大容易出现指数失真的情况(例如上证指数)。

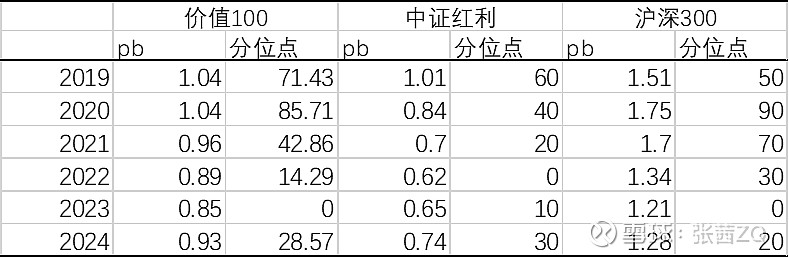

3.PB-ROE体系

价值100在指数编制的时候,设定了ROE>10%的阈值,体现的结果就是价值100的ROE比中证红利和沪深300更好

目前这三个指数的PB都属于历史比较低的区间,与沪深300相比,价值100的PB更低,所展现的“性价比”会增加。

对于价值100相对不利的一个因素是净利润增速在2023年Q3的时期是下降的,而在此之前,价值100的净利润增速更高,对于未来我们需要拭目以待。

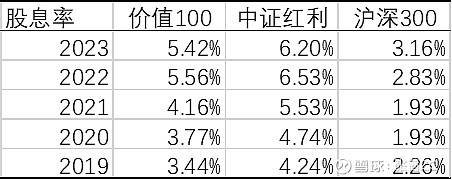

价值100的股息率在近两年也超过了5%,显著高于沪深300,略低于中证红利指数。

从这指数对应的大类指标的对比来看,价值100的PB-ROE特征明显,并且兼顾的利润增长和股息率。总体来看,这个指数在编制过程之中已经做到了攻守兼备。

目前只有富国中证价值ETF$价值100ETF(SH512040)$ 挂钩了这个指数,基金规模仅仅为5.82亿元,属于还没有被市场发掘的状态。

值得注意的是,价值100和中证红利指数的相关性比较高,在过去5年之中为0.87,在配置的时候需要注意总体组合的调配。例如投资组合之中已经配置了红利指数,再配置更多的价值100则对组合的改善效果不明显。而用这个指数修改配置了过多宽基指数的投资组合应该效果会不错。@雪球创作者中心 @富国基金