#老司基硬核测评# @雪球创作者中心 @今日话题 $创金合信中证红利低波动指数A(F005561)$ $景顺长城价值边际灵活配置混合A(F008060)$ $西部利得国企红利指数增强A(F501059)$

1、红利指数的工作逻辑

让读者了解和学习红利指数的工作方式非常重要,所以这部分内容我直接放在开头。

与沪深300等宽基指数以市值加权的编制方法不同的是,红利指数主要是通过股息率加权的方式编制,股息率越高的股票权重越大,很难受到权重股票价格下跌的拖累。因此红利指数在熊市天然的更加抗跌。

一般来说,高股息率和分红比例的公司大多属于行业发展比较稳定的公司,对于股票的内在价值市场容易形成比较一致的预期。

高分红股票在市场普遍上涨的躁动期属于弱势风口,而在市场环境一般、甚至更差的环境下都会表现更好。

再结合指数编制方式的原因,红利指数的顺风环境就非常容易找到。

再举一个极端的例子,假设某只股票A的权重占创业板的20%,但是因为分红率低下并没有纳入红利指数,那么股票A腰斩会直接拖累创业板10%的权重;而对于红利指数将毫无影响。当然如果全市场遭遇了毁灭性的下跌,红利指数最终也不能独善其身,但是大概率是最后下跌的。

如果非要说红利指数永远不败,那也是胡说八道,但是相对于国内的宽基指数,红利指数长期投资者体验可能会稍微好一些,很少会因为净值大幅度下跌而坑害普通投资者。

2、样本基金的介绍和分析

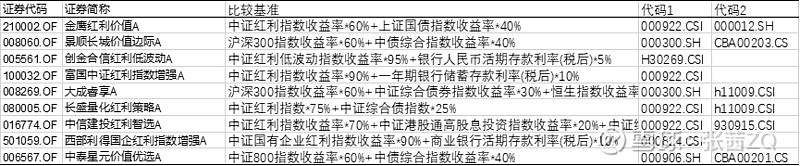

可能有部分投资者会从基金的持仓对于本期基金选择提出疑惑,但是从基金的业绩比较基准和持仓特征综合来看,这几只基金都可以放在红利基金之中基金比较。有比较我们就会有进一步的发现和学习。

上图是本期测评基金的业绩比较基准,为了控制波动,大部分基金都使用了指数+债券收益率组合的比较基准。部分基金虽然使用了沪深300作为业绩比较基准,但是其持仓特征属于红利特征。

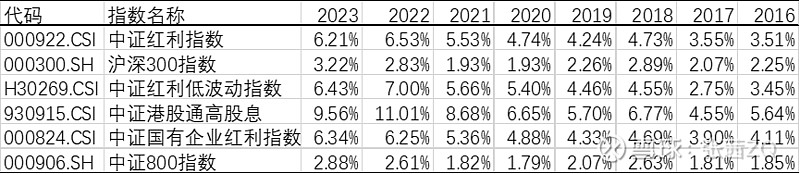

接下来进一步比较一下这几只基准指数的红利水平:

通过比较我们就可以发现,几个红利指数近年来的股息率都非常高,近3年都超过了5%,远高于沪深300和中证800指数。而由于港股的长期下跌,分红率相对更高,但是考虑香港资本市场的结构性问题,即使以股息率作为投资目标购买港股也不一定能够实现更好的投资回报。

与宽基指数相比,红利指数还有一个更明显的特征就是自由流通股比例更小。

这个特征对于红利指数是非常重要的。

我很久以前在FT中文网为嘉信理财的研究项目上写过一篇文章(赚钱喊蔡总,亏钱骂蔡总,我们真的知道自己买基金的目的吗?),提出过一个卖鸡人和卖蛋人的假说。红利型基金的大股东就属于非常典型的卖蛋人,因为大量股权并非自由流通,那么红利收入对他们的意义是非常大的,如果我们也能够以红利作为投资目的,就可以和大股东实现阶段的利益一致,减少被收割的概率。

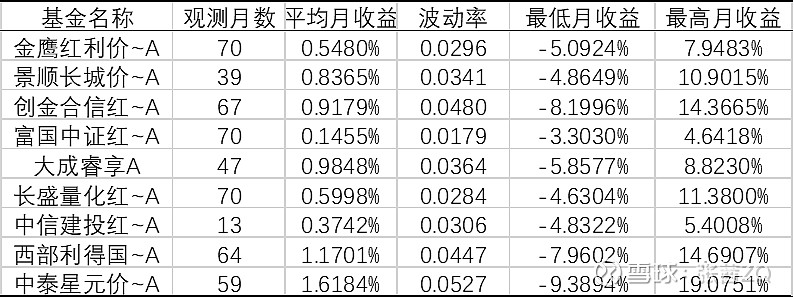

3、样本基金的收益率表现

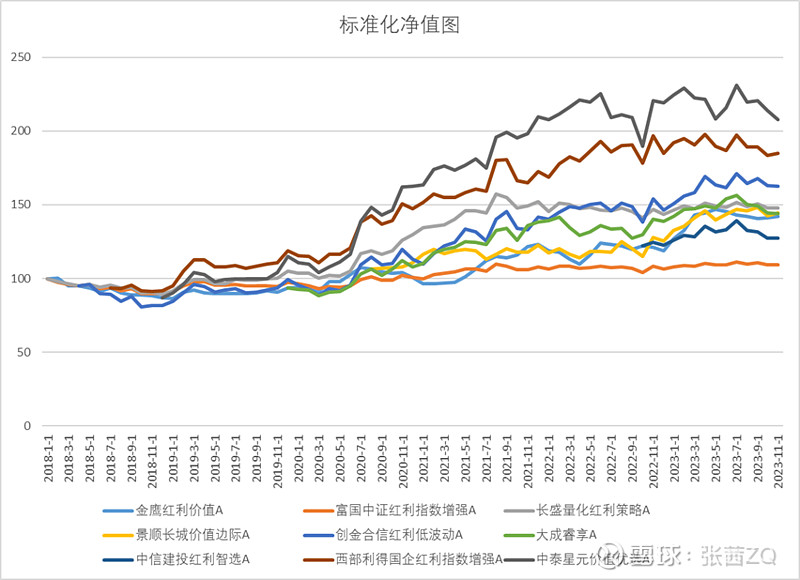

这几只基金的存续时间普遍比较长,因此我从2018年开始复盘这些基金的收益水平,而2018年至今,市场也基本走完了一轮牛熊。更容易让大家了解这几只基金在这一个周期的表现。

部分基金的发行时间晚于2018年,我将后续发行基金的净值锚定金鹰红利价值这只基金之后,画出所有基金的标准化净值图。

如图所示,我们发现中泰星元价值优选、西部利得国企红利指数增强、创金合信红利低波这三只基金在过去5年多(接近6年)的表现是最强的。

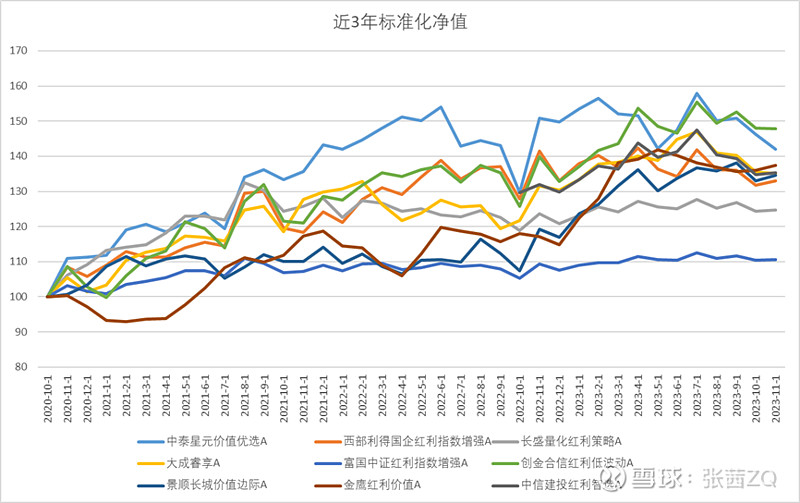

如果我们将比较的起点定在三年前(2020年10月),以过去业绩表现最好的中泰星元价值作为基准绘制标准化净值图,则得到如下的结果。

在这张图之中,中泰星元的波动性更大,创金合信红利凭借自身的低波动性表现相对更好。

这几只基金收益率的描述性统计特征如下:

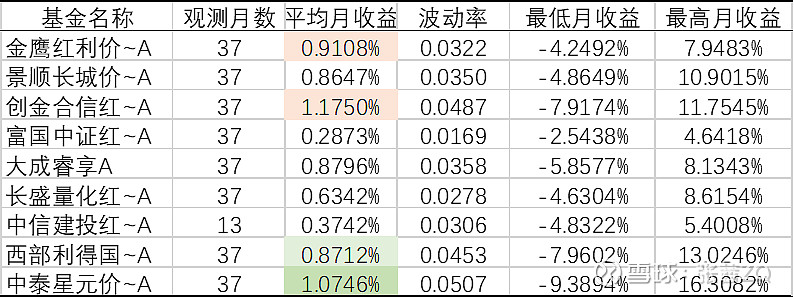

如果只看近3年的数据,则是下图:

这表明在最近三年之中,金鹰红利价值和创金合信这两只基金平均收益水平比自身更好;而中泰星元与西部利得这两只基金平均收益水平却比自身过往更差。

虽然我认为中泰星元和西部利得这两只基金都非常不错,但是数据证明如果在基金过去业绩好的时候买入,可能随后的业绩不一定有之前那么强势。

4、过往的红利属性——是否言行一致

既然是红利基金,就必须研究一下这几只基金过往的红利属性

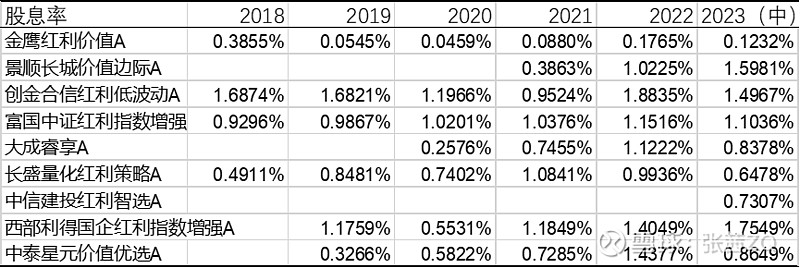

计算的办法如下,通过数据库查找这几只基金年报之中“股利收益”科目的数字,再使用当年的近似平均规模(本文使用平均规模=(1月1日规模+7月1日规模)/2的方式计算),计算这一年基金的投资组合之中的股息率。

原始数据如下:

计算的投资组合股息率如下:

这张图的数据便可以观测这些基金的投资组合是否真正的做到“人如其名”。

考虑到并不是每只股票基金都会持有到分红日,所以基准指数的股息率都显然比样本基金投资者组合的股息率更高。

我们发现金鹰红利价值这只基金虽然基准挂钩了中证红利指数,但是其投资组合的分红率与“红利指数”之间没有什么关系;

从数据来看,创金合信红利低波、西部利得国企红利指数增强、富国中证红利增强、以及近2年的景顺长城价值边际的投资组合之中,股利收益水平相对更高。相对来说,这几只基金更加言行一致。

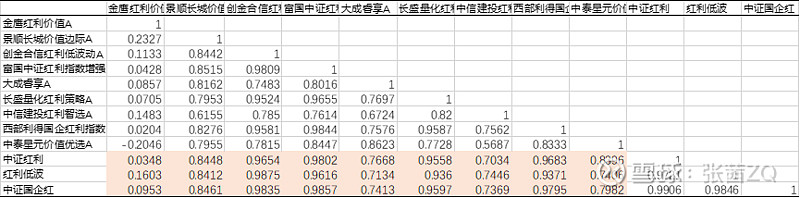

5、收益对于业绩基准的回归

从收益率的相关性矩阵来看,同样证明了金鹰红利价值没有“人如其名”,创金合信、富国中证、长盛量化、西部利得这几只基金的收益与红利指数相关性更好。

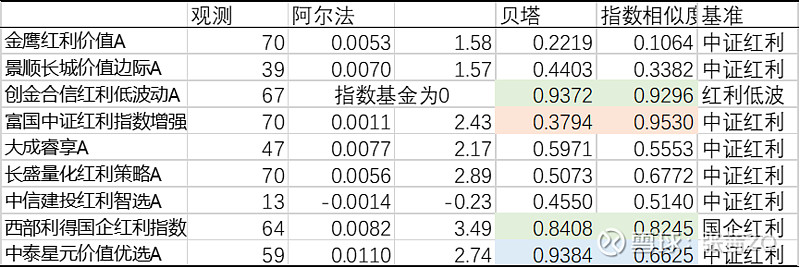

进一步我使用每只基金的收益和基准(中证红利、红利低波或者中证国企红利)建立CAPM模型,研究每只基金的投资。

回归结果标准之中几只不同的基金已经使用颜色进行了区分标注:

绿色的创金合信与西部利得这两只基金能够做到高度复制基准指数,而且贝塔接近于1,表明只要红利指数不出问题,这两只基金会大概率继续表现不错;富国中证红利这只基金高度复制了指数收益率,却严格控制了回测,其回归的贝塔只有0.37,给人一种近似固定收益投资的感觉(这一点从其标准化的净值曲线能够看出);中泰星元这只基金风格比其他几只指数相似度在50%-60%的基金更加激进,所以投资感觉会更刺激。

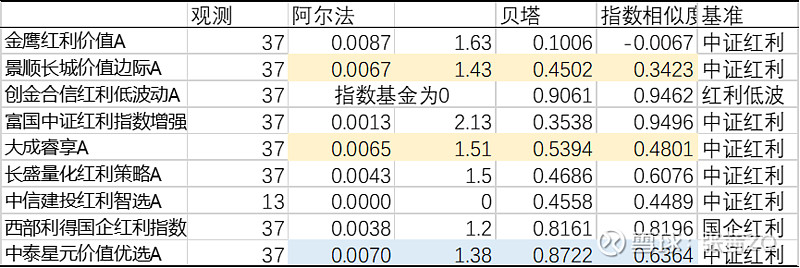

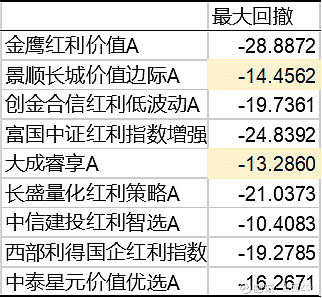

使用近3年的数据回归(下图)进一步证明了中泰星元的收益主要来自牛市,其证据是阿尔法明显下降;样本之中的景顺长城、大成睿享这两只基金属于基金管理人更有自己想法的基金,其组合与指数的相似度不高,但是阿尔法还不错(虽然并不是稳健的阿尔法)并且能够实现投资回报。另外一个重要的证据是这两只基金的最大回撤在所有样本基金之中是最低的。

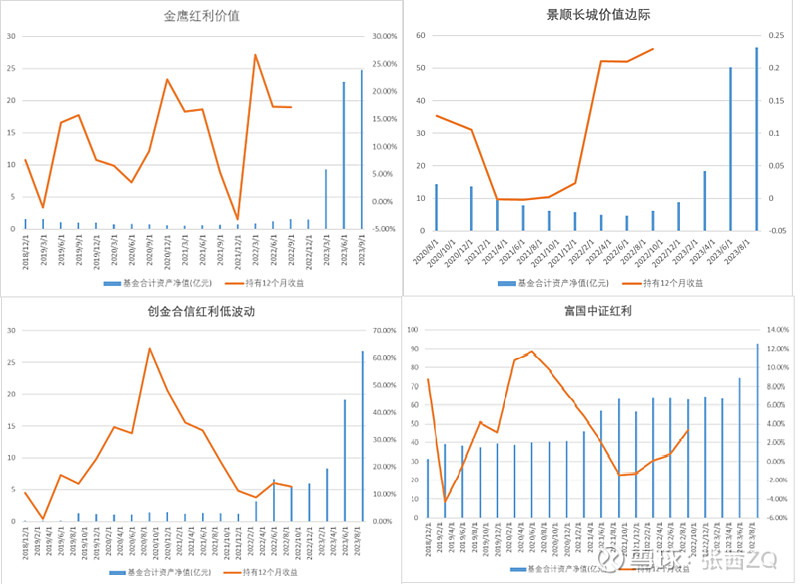

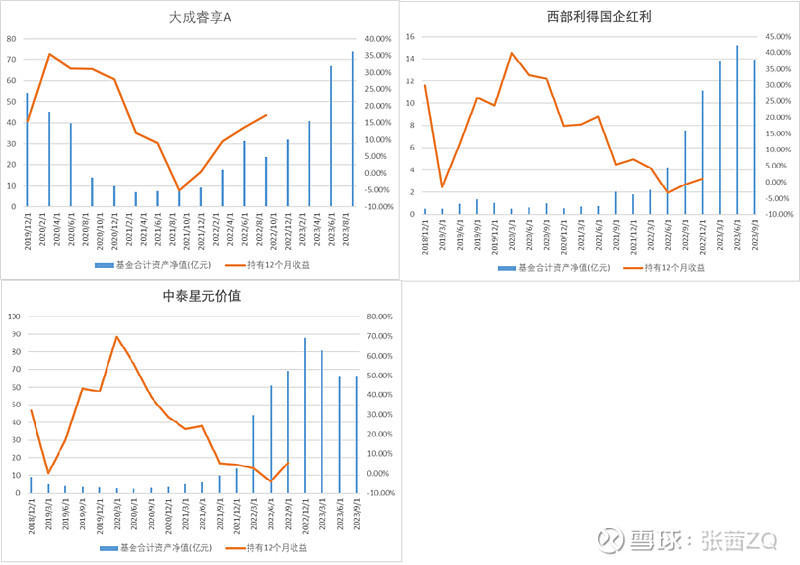

6、规模扩张和投资者体验

我根据基金公布的规模和持有12个月的收益进行滚动比较,以确定投资者体验。

首先这几只基金买入并持有12个月的回报都还不错,就是投资者买入“不套人”,但是随着规模的扩张,未来不一定能持续过去的表现。此外,金鹰红利并非真的红利基金,他是最有可能在未来出现体验分化的。

除了富国中证红利之外,所有的基金规模都是在最近1-2年之内快速增长,其根本原因在于基金的投资收益相对跑赢了常见的市场指数(例如沪深300)。富国这只基金规模一直很大,投资体验比较一般,但是回撤控制的的确好,我认为这只基金的目的就是让净值曲线稳定,做成固定收益产品的替代。

大成睿享这只基金明明收益率不错,但是在2020年期间规模快速下降,能看出来投资者真的往往就会追求简单的高收益,从一直表现还不错的基金之中赎回,而买入已经大涨过的基金。在行为金融学的研究视角,人们就喜欢卖出上涨的基金买新的基金,这就是处置效应。

这是从投资者体验之中我能够得出的分享结论。

6、总结讨论

本文首先介绍了红利指数的特征,并且使用多种方法测评的一组红利主题基金,研究发现:

1) 这批基金总体不套人,考虑到在熊市的环境以及目前中国经济结构的大背景下,红利指数是合理的投资策略;

2) 创金合信与西部利得这两只基金属于货真价值的红利基金,紧跟指数并且过去5年的表现不错;

3) 景顺长城和大成睿享这两只基金做为主动管理基金,结合了红利特征与自身的主动管理水平,提现了一定的基金阿尔法,并且回撤控制非常好;

4) 富国中证红利作为老牌的红利型基金,回撤控制好,但是收益水平一般,适合以此作为固定收益替代的投资者;

5) 中泰星元价值风格比较犀利,在牛市可能会有相对更好的市场表现。