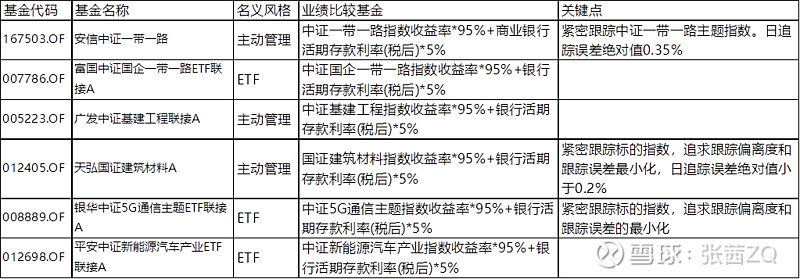

#老司基硬核测评# @雪球创作者中心 @雪球创作者中心 $安信一带一路(SZ167503)$ $富国中证国企一带一路ETF联接A(F007786)$

本期基金测评的结论可能会和之前的结论不一样,从我个人观点来看,本期测评之中的借着“一带一路”题材发行的基金没有特别的购买价值。

原因如下:1)、受益于“一带一路”政策的股票大部分属于央企,市场上有更好的投资组合,也有更被深度挖掘的基金经理;2)这几只基金本质上都是ETF基金,而且绝大部分规模并不大,一般买ETF基金建议选头部管理人发行的ETF;3)部分跟踪的指数在过去几年曾经有过大涨;4)个人对于“一带一路”的预期投资收益持不同观点。

本文的测评过程之中发现:中证一带一路指数和中证国企一带一路指数虽然看起来名称相似,但是实际差异非常大,如果普通投资者没有仔细研究基金的信息,都被“一带一路”所吸引的话,可能很容易买错。我认为这是本次测评对于普通投资者最重要的一个点,要详细了解自己投资的标的,而不是看代码,看基金名称就进行投资。

虽然结论如此,但我还是希望使用标准化的逻辑框架进行分析,无论是看多还是看空,尽量做到客观分析。

1) 样本基金的分析

首先这几只基金在本质上都属于ETF(或者说追踪指数)基金。

随后的分析则基于对于样本指数的分析开始进行。

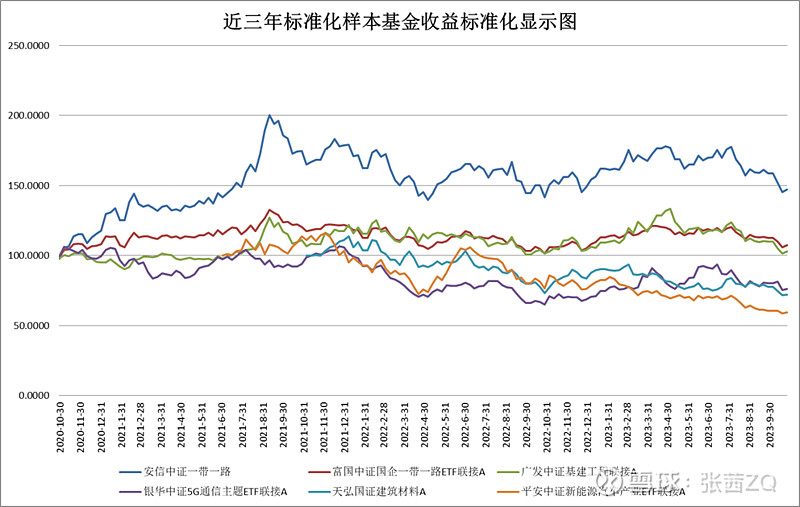

从名义上观察,安信中证一带一路基金在近三年的总体投资回报率最高,三年累计正收益47.236%,远高于其他基金,但是如果是在2021年9月之后买入该基金,持有到现在会持续亏损。银华中证5G、天弘国证建材、平安新能源汽车这三只基金累计三年(后两只成立不满三年)持有收益为负数。

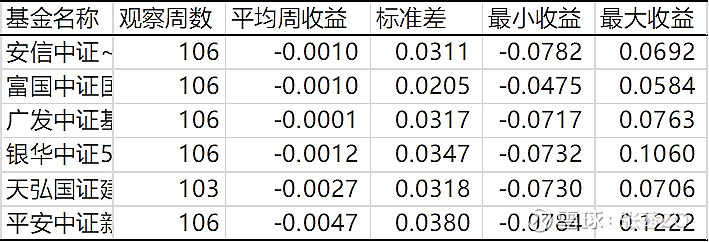

如果仅观察过去两年熊市市场环境的表现,则所有基金都没有实现正收益。

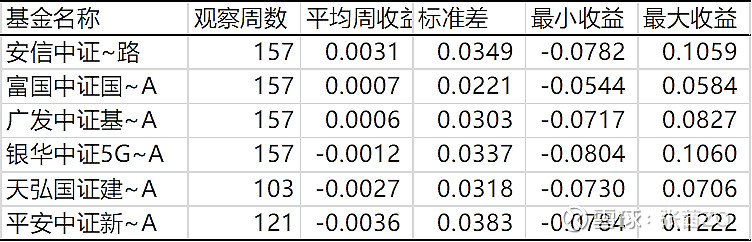

这几只基金有一个非常显著的特点,很少会出现大涨大跌的情况,通过对于每周收益的最大最小值观察可以发现这一的情况。安信中证一带一路、富国中证一带一路、广发中证基建的最大周正回报仅为10.59%,5.84%和8.27%;最小负回报分别为7.82%,5.44%和7.17%。

所有样本基金的周平均波动率都在3%左右,属于比较低的波动水平。

2) 基金跟踪指数的分析

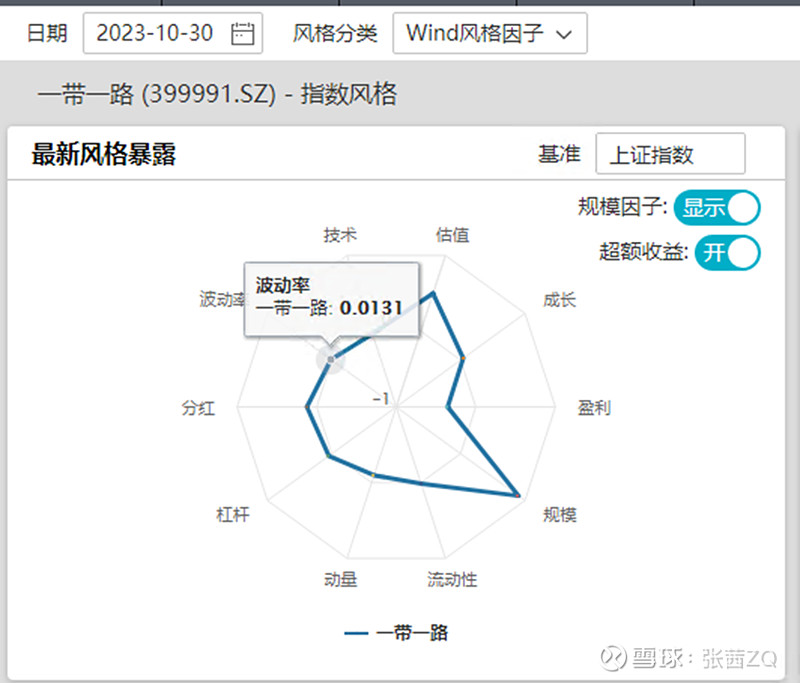

安信中证一带一路基金跟踪了是中证一带一路指数,而中证一带一路指数是一个以国企、价值型股票为基石构建的指数。这只基金的上涨其实更多是受益于21年之前的国企-价值型的股票价格上涨,而在最近2年,这只基金其实并没有实现上涨。

Wind所提供的因子暴露也能证明这样的观点。

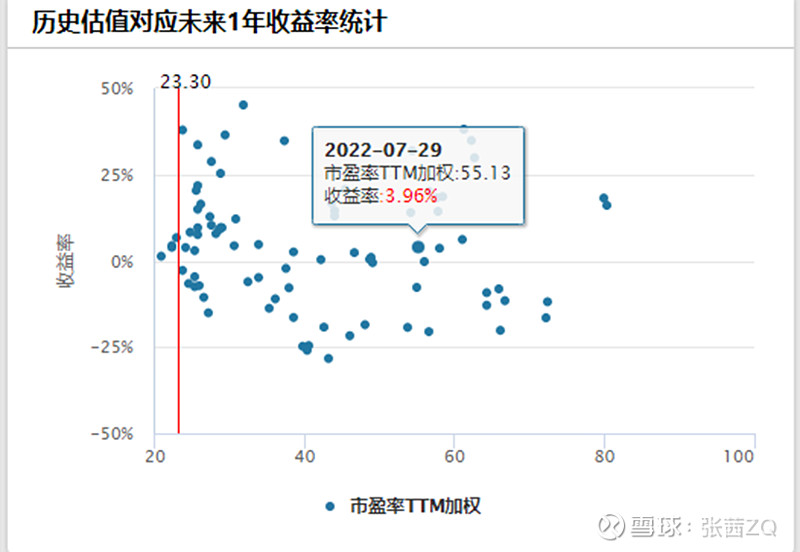

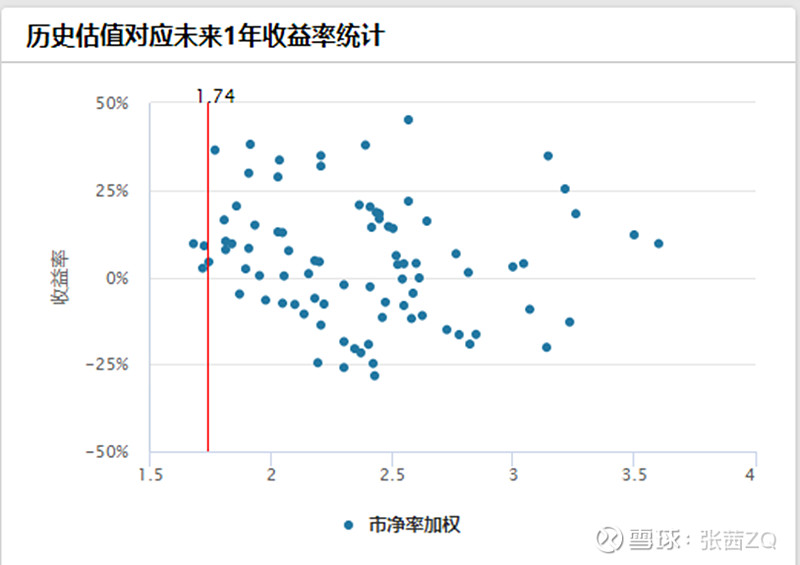

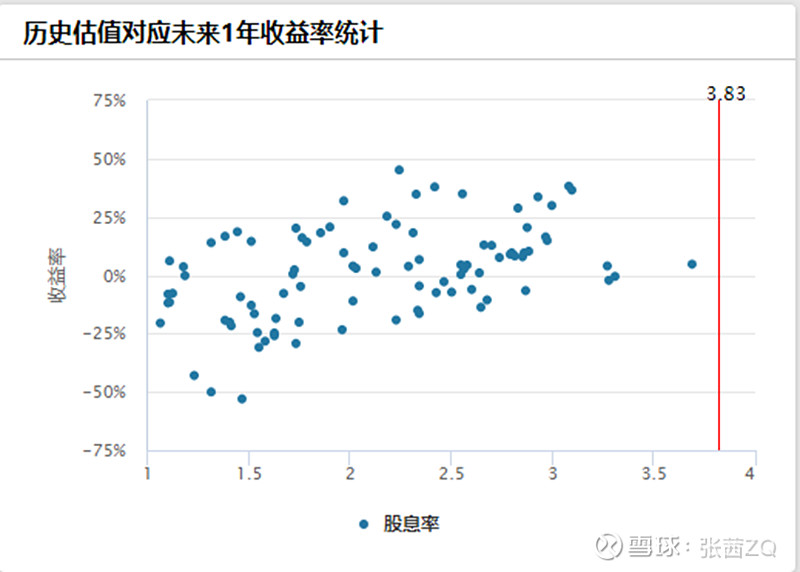

进一步再看一下以历史估值对于指数未来收益的预测

加权历史市盈率和股息率对于国企价值股的预测情况其实并不准。不论这两个指标处于怎样的范围,未来12个月的收益都很难预测。加权历史市净率对于未来收益预测的离散性没有前两个指标那么大——在目前是市净率水平下,从过去来看还算安全。

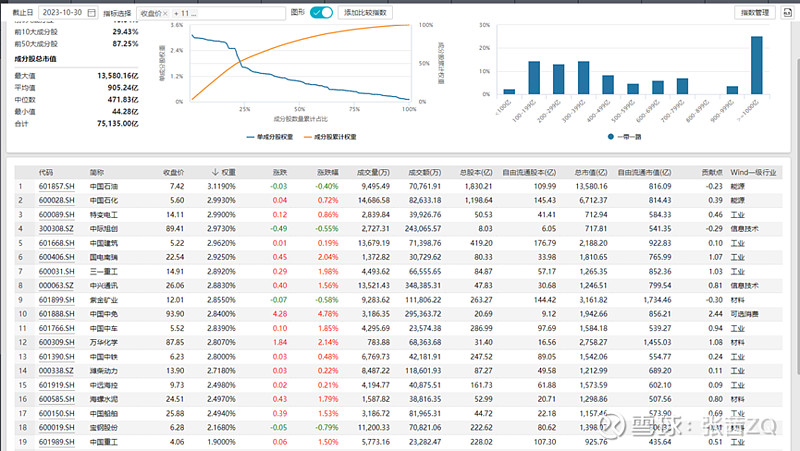

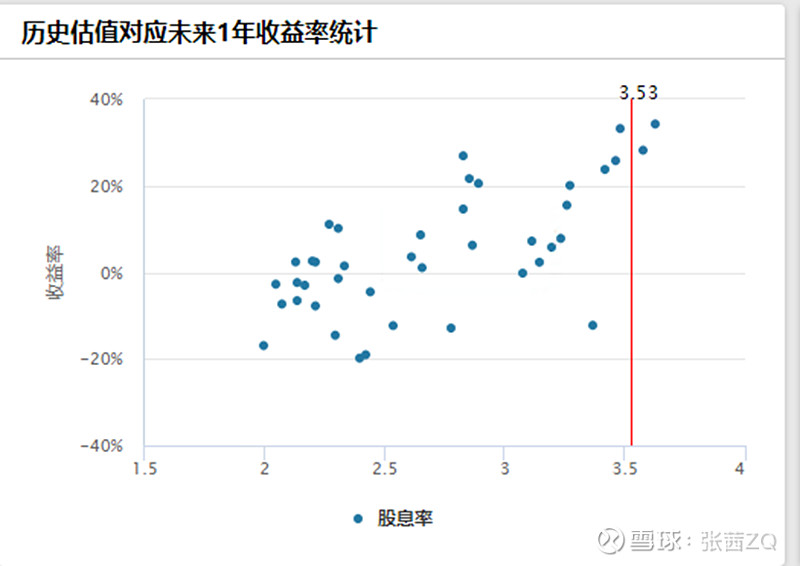

富国中证国企一带一路跟踪了中证国企一带一路指数,但是其样本与中证一带一路指数的样本股票差异非常大,这也解释了为什么近三年两只基金的累计收益水平相差很大(中证一带一路47%,中证国企一带一路7.53%)。这就是说,如果普通投资者没有仔细研究基金的信息,都被“一带一路”所吸引的话,可能投资者会买错。我认为这是本次测评对于普通投资者最重要的一个观点,要详细了解自己投资的标的,而不是看代码,看基金名称就进行投资。

国企一带一路指数高权重的股票和中证一带一路差异非常大,这里没有什么明显的大盘-价值属性,自然不在过去的投资风口上。不过未来不好说。

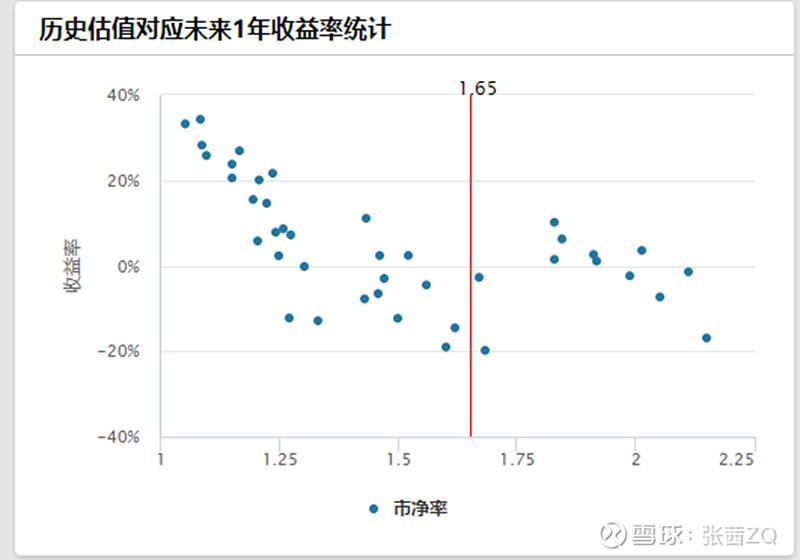

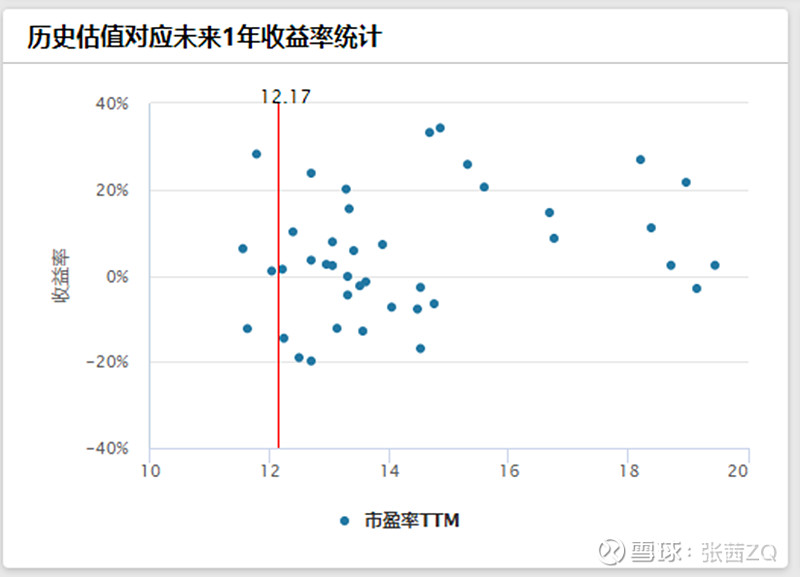

以股息率作为预测指标看来,国企一带一路指数目前处于一个相对不错的投资窗口。

从市盈率和市净率角度来看,这两个指标预测准确性比较低。

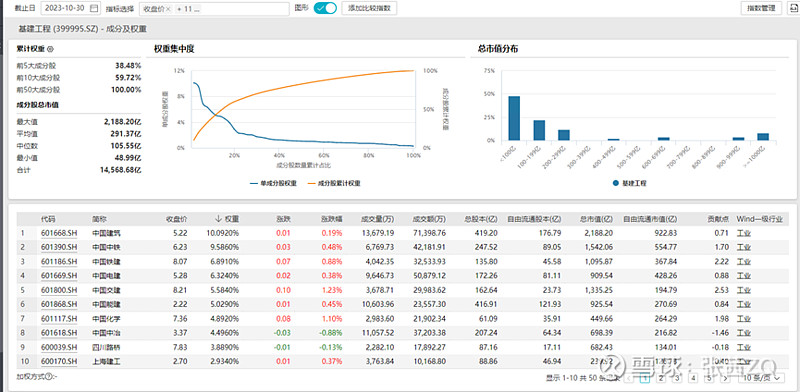

广发中证基建追踪的指数是中证基建工程指数——这个指数的权重股票集中度太高了。

如果不是极端适合这类股票的市场环境之下,这类指数持有体验并不会很好。基建工程指数的样本股票也是国企-价值的风格暴露特点。从历史市盈率、市净率、分红率的指标来看,目前都在比较安全的区间。

结合第一部分过去三年的历史走势表现来看,富国国企一带一路、广发中证基建这两只基金的净值就是在小范围波动,虽然风险不大,但是也没有给普通投资者带来收益的机会。

剩下三只亏损基金就不详细展开分析,5G通信指数权重股集中度较高(前5大成分股占34.93%)且前几年实际涨幅过大;国证建材指数的权重股集中度过高(前5大成分股占53%)且主要是房地产上游行业;新能用车指数权重股集中度较高(前5大成分股占38.02%)且前几年涨幅过大。这三只行业ETF只有在市场趋势比较明确的时候更有配置价值。

3) 更合适的替代配置方案

本期测评的基金有一个比较相似的特征就是中低波动性,而在之前的基金测评之中,也有相似的基金。个人觉得以央企为主要权重编制的指数之中,红利低波性价比远远高于一带一路。本文以红利低波ETF以及工银创新动力、景顺长城价值三只基金作为参考进行对比。

我们可以清楚的发现,在近2年的熊市行情之中,上一期两只优秀的深度价值基金可以实现更好的收益,以及投资组合更低的波动性。

而在过去三年的投资周期之中,红利低波指数与骑乘过一波牛市安信中证一带一路收益水平相似,而收益波动则更小。

在有适合的替代配置方案的时候——例如预期的收益、波动、夏普等指标,是可以在自己关注基金池之中找到更加合适的基金。

4) 个人对于一带一路题材的一些感受

我在银行做投资工作的时候,直接参与了一些海外项目,个人最大的感受就是一带一路更多是一种题材。海外的基建和投资一般很难实现预期的收益,政治风险、当地基础设施的建设不足、对于投资预期的乐观估计、文化差异以及潜在的代理问题都是造成收益无法实现的重要原因。

与其说投资一带一路题材的基金,不如说我们买的是国企-价值型股票,这些企业的净利润其实大部分并不是在海外通过一带一路实现的。

但是未来如果有一个以海外实现净利润占企业净利润水平比例作为指数编制依据的指数,我认为则是有投资价值的。

本文内容仅代表个人观点,不构成推荐,也不对任何投资决策负责。