#能源VS资源!探索能源变革下一站# $央企现代能源ETF(SH561790)$ $资源ETF(SH510410)$ @今日话题 @雪球创作者中心

已经不止一次有身边的朋友问我,能源和资源这两者是不是都属于自然资源,回答是。

那么能源ETF和资源ETF应该也都是相同的大类资产了?回答否。

如果片面的误认为都是同一类底层大类资产,那么在投资决策的过程之中一定会产生偏差,最终无法达到投资目标。所以投资者想投资这两个品种的ETF但是对于底层大类资产并不是特别明白的话,建议进来看一看,十分钟读完,以后不会吃亏上当。

本文建议风险偏好偏保守,习惯了过去银行理财分红模式的投资者购买央企现代能源指数,但是需要关注指数的总体市盈率,过高需要暂时离场;建议风险偏好较高,适合愿意通过择时获得高收益的投资者,以及有部分心理因素影响的投资者(“以赌为乐”)购买自然资源指数,并且时刻关注商品市场价格。两类投资者一旦买了不匹配自身特征的指数,投资体验都会大幅度下降。

本文的数据如无特殊说明,均来自于Wind,数据分析部分源自本人手工计算整理,本文结论仅供参考,投资风险自负。

1.样本ETF基金的基本特征

本期讨论2个ETF,央企现代能源ETF(SH561790)和资源ETF(SH510410)。因为样本比较少,又是特别熟悉的行业,那么聊点平时不会说的。

央企现代能源ETF追踪中证国新央企现代能源指数,目前的前十大权重股之中,大部分是电力行业或者与电相关,占比最多的是公用事业板块(根据Wind数据显示,占比达到46.1%)。

资源ETF追踪上证自然资源指数,目前前十大权重股之中,工业金属、煤炭占比较大,属于典型的传统资源板块(根据Wind数据显示,工业金属占比48.4%,煤炭占比22.9%)

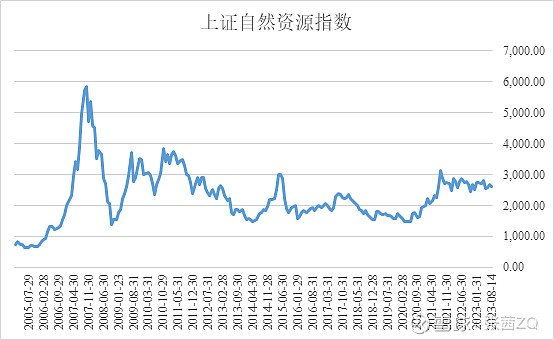

这两个指数的发布时间不同,央企现代能源指数基准日为2016年底,发布日为2022年11月16日,上证自然资源指数基准日为2003年底,发布日为2010年5月28日。对于自然资源这样的周期性行业,需要将时间轴拉的越长越好,然后我们才能明白在这段时间内,到底经历了什么。

指数历史数据的描述性统计:(统计的周期为月度)

如果从历史的平均收益率看,上证自然资源指数远远高于央企现代能源指数,但是上证自然资源指数曾经发生过数次的价格剧烈波动,其收益率标准差更大,收益偏度更低表明了这个指数的周期型更强。

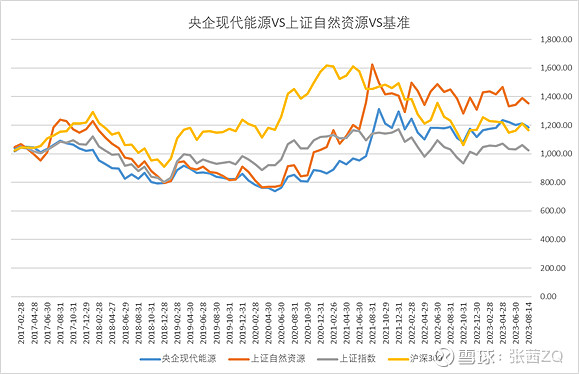

将上证自然资源指数在2016年12月底的收盘价格作为标准化(1000点),绘制与央企现代能源指数的收益比较图。

在这个时间段,两个指数居然出现了较大的重合,相对于上证指数和沪深300,这两个指数的最终表现都略好。

进一步对于数据进行检验如下:

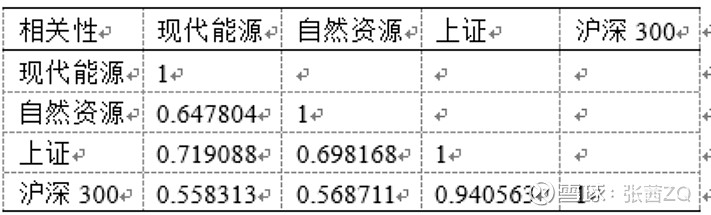

首先上证自然资源指数在近年来收益的波动性大幅度下降,其次这两个指数与市场基准指数在近80个月的收益相关性都比较高。

读到这里看起来似乎本期评测的基金很相似,与市场指数之间的相关性也很高。那么请接着往下看。

2.底层资产的估值逻辑

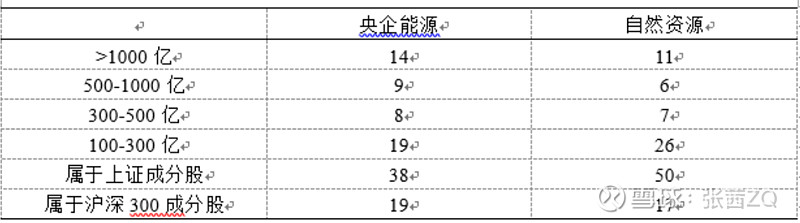

分析两个指数的成分股票,表面上看都是大市值股票(这两个指数的成分股票市值全部大于100亿元,相对而言,央企能源市值更大),主要的成分股票都是央企。这两个属性决定了为何在过去的80个月内,指数的收益率和波动性都与基准指数比较相似。

然而这两个指数主要对应的行业是不同的,对应的估值方式也是不同的。即使在当下出于任何原因形成了收益的高度相关,但是如果忽略了这一点,未来有收益相关性反转的可能。

Wind数据显示央企能源指数46.1%权重归属于公用事业板块,22.2%权重归属于工业板块,符合传统周期性行业的能源板块权重占比为17.52%,材料板块占比13.5%;而上证资源指数则几乎被能源和材料板块所覆盖,占比分别为能源38.9%,材料55.7%。可以发现上证资源指数是一个近似全部属于周期性行业的指数,而央企能源指数只有大约30%的权重属于周期性行业。

不同的主要行业则应对不同的估值方式,由于央企现代能源指数的数据较少,为了简化讨论,在本文之中就主要讨论公用事业行业和自然资源行业的估值方式差异。

2.1公用事业行业的估值方式

公用事业行业的商品是销售给社会的居民、企业,价格相对刚性,很难实现市场化的价格调整。我们可以回忆一下电费、水费、燃气费等公用事业费用在近年来的价格波动情况,便可以得出结论。央企能源指数之中大部分权重归属于发电类企业,收入单价相对存在上限,利润的增加来自销售规模的扩大和成本管理的优化。由于没有提价机制,净利润就相当于在一块确定的大饼之中进行不同的比例分配,行业的净利润率、净资产收益率都相对稳定。公用事业行业由于比较稳定,往往分红水平不错,买入公用事业行业股票最看重的往往就是分红。只要分红率保持稳定,甚至可以近似以一张债券来衡量股票的价格,当分红率保持稳定,分红金额增加的时候,股票价格自然会稳定增长。

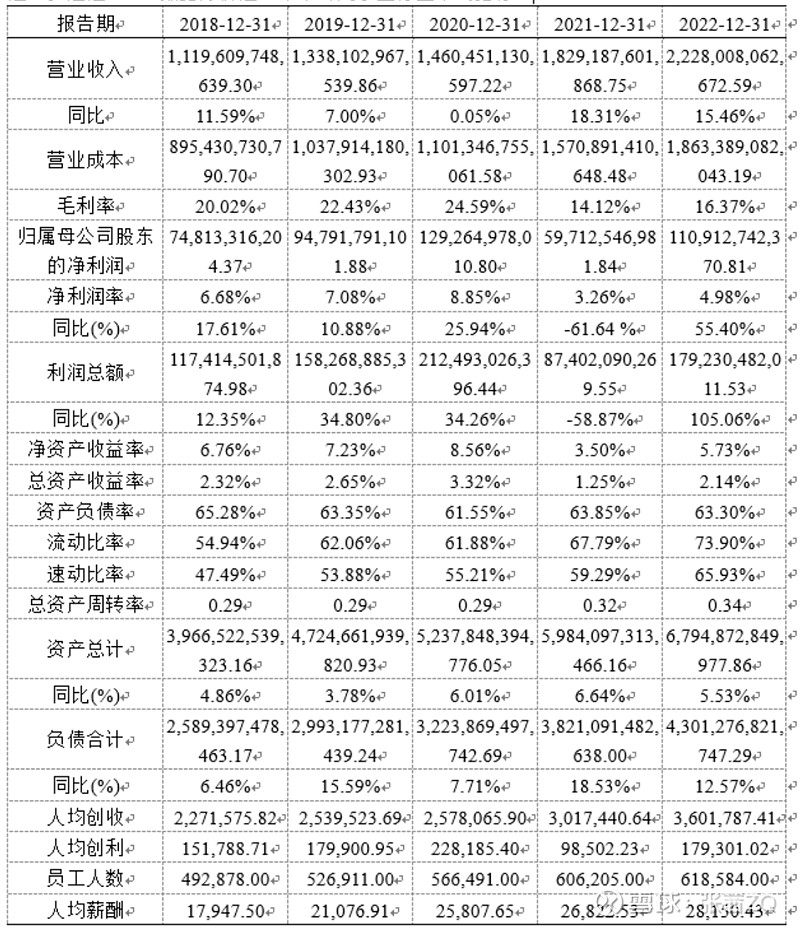

以公用事业行业分析,近年来分红规模增加了约40%,匹配了2018年至今约30%的公用事业指数上涨。

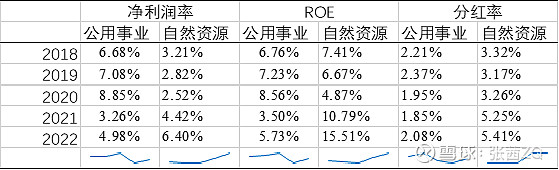

进一步通过Wind数据分析近5年来公用事业行业平均指标:

由于产品销售价格受到限制,近两年营业成本上升导致行业毛利率处于下降趋势,毛利率、净利润率和ROE也都会呈现下降趋势。即使行业权重最大的长期牛股长江电力$长江电力(SH600900)$ 也没法避免这样的情况发生。

所以公用事业行业的短板在于无法通过提价的方式转嫁消化成本,股票的价格近似与分红率和分红金额保持平衡。当股票价格上涨过快,一旦市盈率过高,未来负收益概率很高。

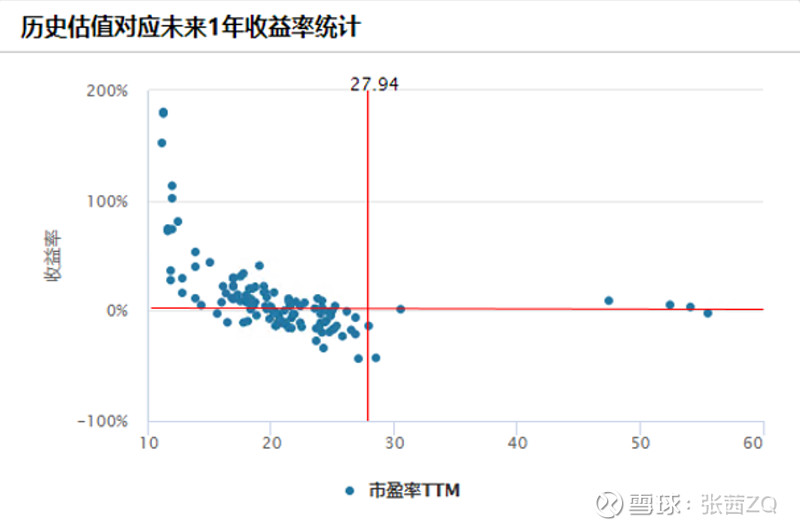

从Wind的这张图可以看出,一旦行业平均市盈率高于20,未来12个月的亏损的概率将明显增加。(而27.94对应了当前的行业平均市盈率)。

2.2周期性行业的估值方式

周期性行业与公用事业行业相反,其生产成本大致固定,而销售产品价格会受到市场价格的波动,一旦价格大幅波动,存在利润大幅度变化的可能。

因此往往当资产价格上涨的时候,周期性行业利润大幅度增加,市盈率快速下降,短期分红水平增加,吸引套利者买入股票,导致股票价格快速上涨。这是周期性行业和公用事业行业截然相反的股票上涨逻辑。

可以发现从分红金额来看,周期性行业的分红水平也存在非常明显的周期性。

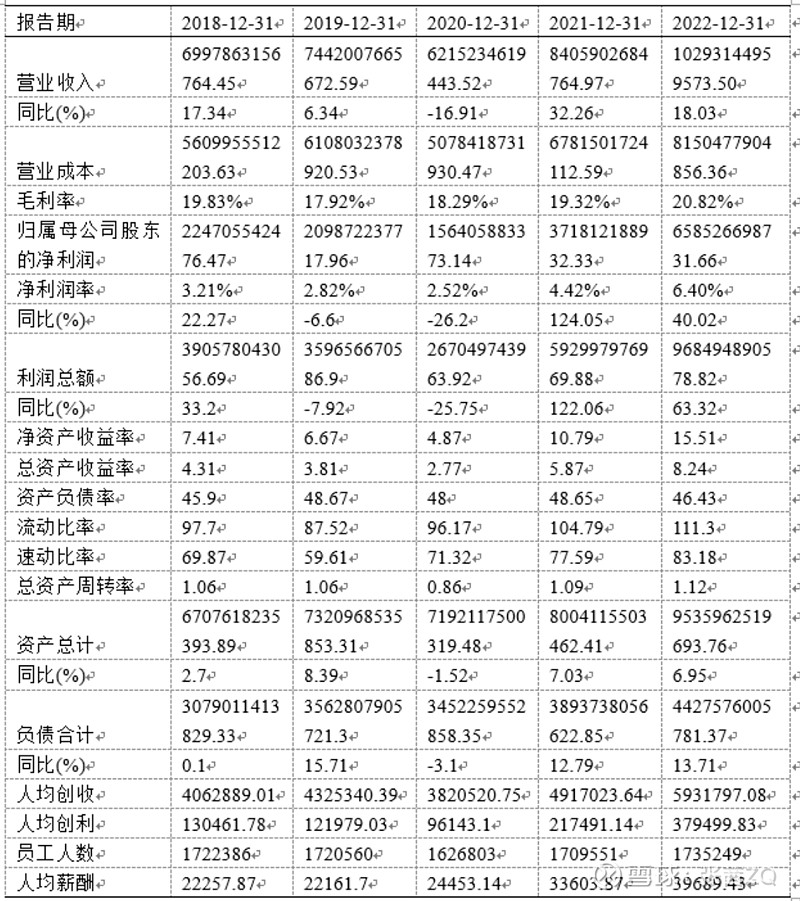

同样通过Wind数据分析近5年自然资源指数的行业平均数据:

近两年由于资产价格上涨,自然资源行业的净利润率和净资产收益率都大幅度提升。

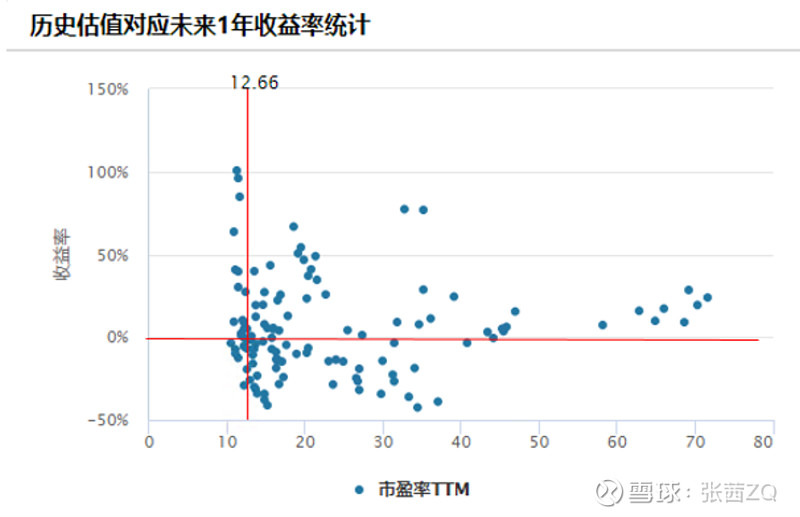

Wind的自然资源行业的估值与未来收益图可以发现,未来收益率和指数的平均市盈率之间并没有什么显著的关系,市盈率高的时候可能未来还能盈利,市盈率低的时候未来也可能亏损。究其根本,商品价格能否继续上涨决定一切。

通过这一段内容的讨论和对于数据的引用分析已经发现,能源ETF(由于数据不足本文分析了公用事业指数)和资源ETF之间的收益来源不同,估值方式不同,彼之成本吾之利润,两个指数其实互为对方韭菜。那过去一段时间收益实现高度相关可能是由于各自不同的原因在某个时间段形成了平衡的特殊结果。

3.两个指数未来走向何方?

前文已经分析了两个指数的估计方式是不同的,那么未来指数是否会分化,收益相关性是否会消失?

数据表明,无论是利润率还是ROE,两者的运动方向和差距都在加大。考虑到两个指数主要权重都有“央企”,“价值股”的标签,资产相关性会下降,但是很难发生明显的背离。

结合上文的分析,成本是能源指数的敌人,分红是估值维持的核心;能源指数的敌人是自然资源的收益来源,涨价是维持估值的核心。长期成本和价格更多会围绕供需波动,销售规模的扩大为能源指数上涨奠定基础,一旦下游需求消失了(例如全社会不用电或者用电量下降了),指数长期上涨就存在压力;短期资源价格上涨和销售规模扩大共同为资源指数上涨奠定基础,一旦价格下跌跌破平衡线,指数下跌风险增加。

4. 这两类基金适配怎样的投资者?

能源指数更接近是一张拥有充沛利息的债券,而且每年支付的利息总额还可能会持续增加,因此对于风险偏好比较低,投资时间比较长的投资者而言,能源指数是一个不错的标的,此外,部分受到银行理财产品净值化影响和理财“刚兑”暴雷而失去投资标的投资者,能源类指数是一款不错的投资替代产品。当然根据前面的图表,如果短期能源指数上涨过快的时候,是建议离场一段时间的。

自然资源指数因为其自身的强周期性,适合愿意通过择时获得高收益的投资者(高收益也意味高风险),如果过去投资者买资源类股票或者基金赚到过钱,那么很难抵御再次投资自然资源指数的诱惑。在海外的研究数据之中,对于过去赚钱的路径依赖,对于投资成功的满足感,以及享受价格波动的投机都会成为投资者买入高波动资产的心理因素。但是如果习惯了比较稳健的分红收益,买入自然资源指数会让投资者的体验不佳。因此最终投资哪一个指数,取决于个人的行为偏好。