2021.3.1

1. A、H市場中唯一一家純光伏運營商,有市場稀缺性但不一定就是好的(如中國鐵塔),關鍵是營運效率、商業模式及企業擁有權在那一方,這一點相信民營的效率相比國企好一點(少一點講求政治任務)

2. 低負债及在港上市融資方便但就是有人民幣對港幣的匯率風險

3. 雖然管理層上市時承諾將來維持高派息,但不同於REITS有強制分紅的情況,2020年年報也是分拆上市後的第二份,高派息這一賣點目前只能信任管理層。

4. 新能源發電特別是光伏發電在目前及相當一段時間內還是增量時代,增長性不會有太大問題,但在各大傳統發電企業向光伏發電轉型,面對這些具國企背景的企業的競爭,它的優勢能保持嗎? 比規模是不行的因為那些國企新投入的是GW級別(倘能為股東創造長期價值及可觀收益的話也不一定比規模),信義目前還是新增只是MW級別(能否做到小而美?),不過相信長期專注光伏發電,目前也是有一定的先發優勢吧

2021.3.4

雖然在碳達峰、碳中和的長遠背景的利好,但在原本高估值(PE4X)下加倉,對於一隻自已定義為非核心的持股,這一次加倉節奏急了(雖然是符合自己加倉原則即轉倉情況下,一月份加倉了三次),決定減掉四分之一倉位保留資金

2021.3.5

光伏抽出的資金投入 $龙源电力(00916)$ 這一風電龍頭 (2020中報主營:風電74%火電23%其他1.22%),這樣佈局均衡一點,而且新加入標的有雖買入息率不高只有1.3左右,但多年來派息記錄不錯。

除了風光發電不同外,兩者最大的不同是信義是純發電營運商售電,另有极少部分收入是是替母公司光能管理它的發電場所得收入(這一點日後有時間查閱報表確認),若干年後向第三方提供管理發電場的服務賺取收入這一點我覺得是有想像空間的。而龍源則是集設計、開發、建設、管理和營運於一體,產業鏈更廣,相對純發電自主性更高一點,不過就是有前期投入的風險,好在背靠的是大股東國家能源集團。

按目前計劃應該會繼加龍源,因信義有一定倉位,而且前者由$15.82回落至$9左右,跌幅超過四成,後者$6.29回落至$3.9左右接近三成,估值上兩者雖然不可直接比較,但龍源的十多倍pe感覺令人舒服一點

2021.3.14

之前光伏是如日中天的時候就聽到不少人說信義能源是未來的話 $领展房产基金(00823)$ ,這點我有保留,信義的收入是發電及向國家電網、南方電網的當地公司售電及目前還收取政府補貼,電價關係民生那么電價的主導權就必然不在公司手上,這一點跟收取租金收入的REITS不同,所以接下來對信義來說不斷收購電站,增加發電站的組合,做到規模效應才是可預見的發展路徑

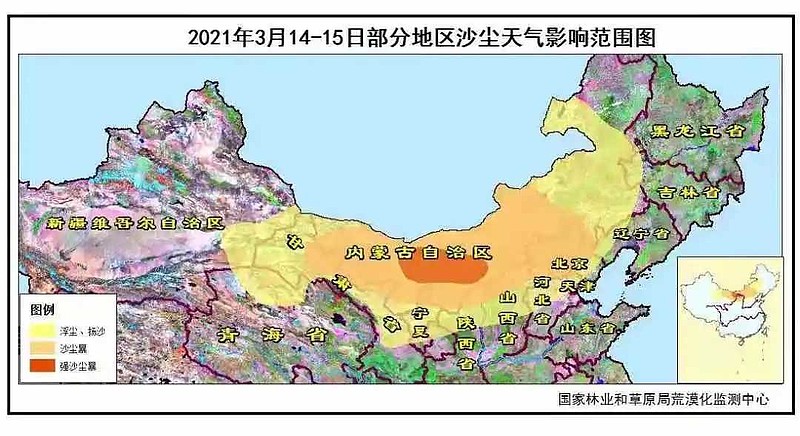

2021.3.15

這一次十年一遇的大沙塵暴,不知對龍源北方的發電影響有多大,就如前陣子信義能源2020業績差於預期,其中一個原因是受累長江中下遊近年來最大雨天影響日照,風光這類替代能源雖然無碳排放,但在特殊天氣下也很受影響,比起行業景氣情況,天氣是最不確定性的,而水力發電也受水源、流量等隨季節、氣候變化的影響,核能沒有這方面的問題,但核事故的避免及潛在危險就是另一個要考慮的問題,火力發是最穩定的但就是對空氣污染大,綜合來看,在多種多樣的發電方式下採用合理比例及分散的能源發電結構,以應對不同的環境帶來的挑戰。

2021.3.31

投資再生能源股份多一個參照指標:

"恒指公司表示,因應投資者對再生能源的投資需求,推出恒生滬深港清潔能源指數,

追蹤在沪深港通合資格股份中,水電、生物質能源、太陽能、風能和地熱能發電領域內30家最大中港公司的整體表現,成份股固定為30間公司,包括的龍源電力及信義能源

2021.4.13

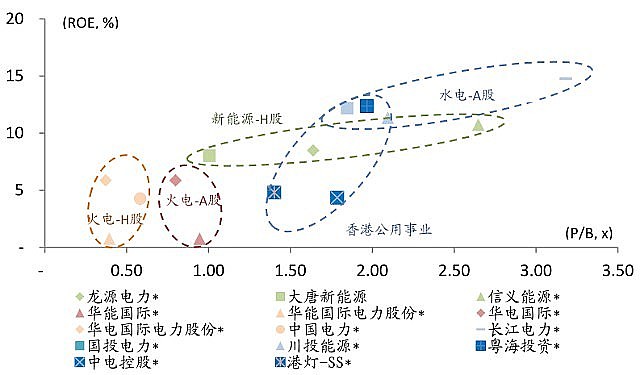

以下圖片来源來自中金的REITs系列報告:

物换星移,“碳”转型之路——中国基础设施REITs之电力篇

网页链接

A+H市場主要电力企業业ROE_PB水平

(取FY19淨資產、淨資產回報率以及2021/4/1收盤價)

龍源電力 經營效率及估值最平衡,信義能源經營效率雖不錯但目前估值不吸引

4.26 因為篇幅越來越長 後逐新增內容就放貼的連結在這里

關於信義及龍源的光伏發電新增規模