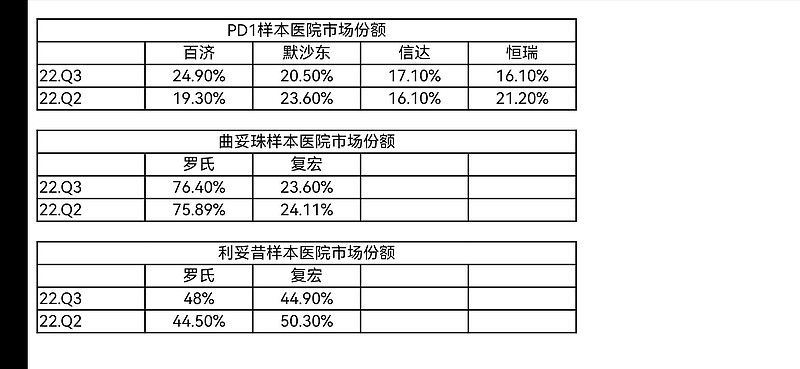

曲妥珠就有意思了,罗氏和复宏汉霖的份额和Q2比没变化,复宏在22年5月的新增我2.4万升产能干嘛用了

| 发布于: 修改于: | Android | 转发:0 | 回复:10 | 喜欢:6 |

样本医院代表性没那么大

选择不同的样本医院,会得出不同的市场份额占比。年报会给出答案。

大几十亿的品种,样本医院才三五个亿,有个毛的代表性

尽管对复宏汉霖业绩不佳早有逾期,但这个成绩也太另人失望了!汉曲优卖得不好其实很好猜,无论是股价,还是公告的一系列输血式资本运作,都给出了提示。这也印证了我当初怀疑产能不够(从汉利康开始)的说法大概率是猜对了,真实原因是销售能力弱,不排除还有生产工艺不稳定、良品率低的问题。

Q2数据在哪里看的

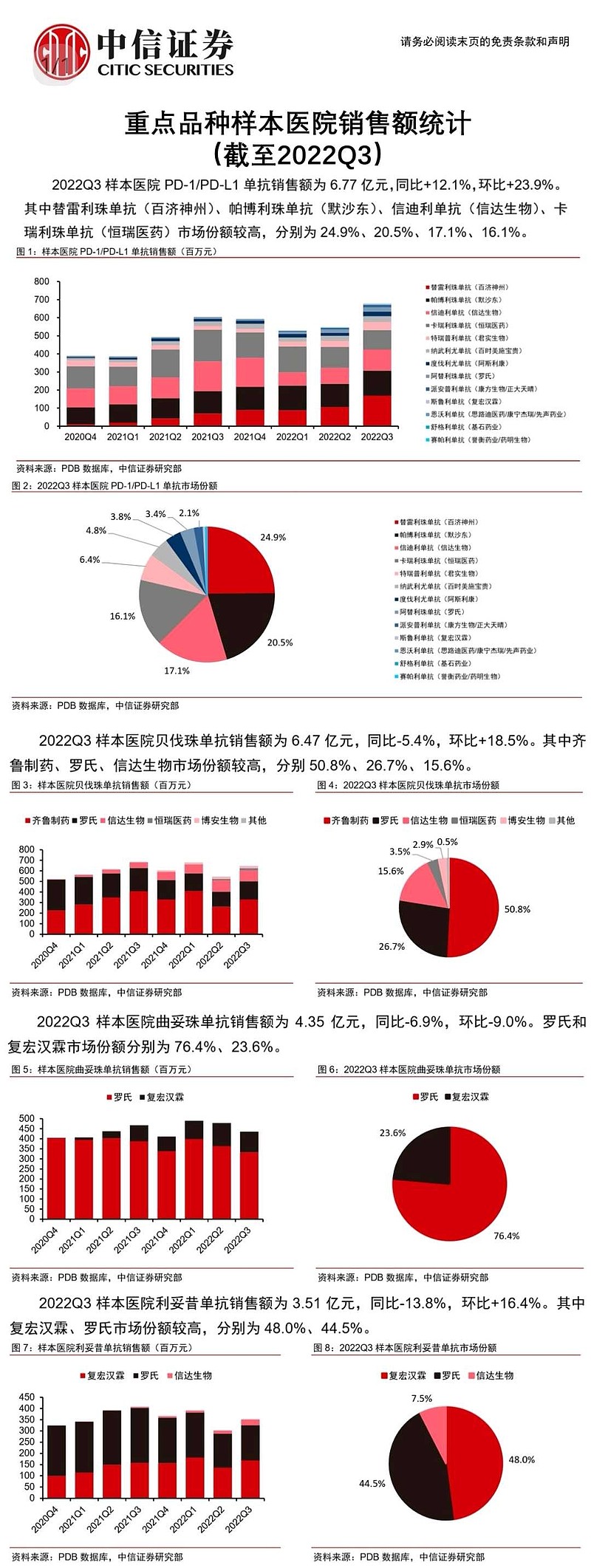

百济内外都能打,信达国内不错,买这两没错