一、概述

根据中汽协统计,我国整车在2023 年度产销量实现超3000 万辆的历史新高。其中新能源车同比增幅高达36%,连续九年全球销量第一。我国是第一汽车生产和消费大国,整车的销售必然带动汽车零部件行业的繁荣。

根据中证行业划分,A股上市的汽车零配件企业超过200家。虽说都划分在一个行业下,但汽车零部件根据功能可以划分为发动机系统、车身系统、底盘系统、电器电子产品以及通用件,所以每家企业间的实际差别可以非常大。

本文在其中匆匆选出3家有一定代表性的管中窥豹,以期抛砖引玉。

(3家上市企业近5年的营收数据)

二、岱美股份,全球遮阳板龙头

岱美股份的产品属于车身系统中的内饰件,主要包括遮阳板、方向盘、头枕、顶棚灯控制盒(含内饰灯)和座椅总成。

其中遮阳板公司做到了细分龙头,全球市占率45%,占公司营收66%;但其余的头枕、顶棚等一般,头枕营收占比17%;顶棚中央控制器营收占比9%,顶棚及顶棚系统集成展品占比6%。

(蓝框内为遮阳板)

公司总部位于上海,属长三角汽车产业集群,周边有成熟的配套体系。公司在中国、美国、法国、墨西哥等地建有生产基地,并在日本、德国、韩国、英国、西班牙等国家设立有境外销售和服务网络。

公司主要对外销售,国外占比约85%,国内约15%。为国外知名厂商的一级、二级供应商。

(公司官网截图)

公司的营收逐年上升,毛利率有一定波动,2022年站稳在23%,后23年上升至27%。这在其他内外饰可比公司中,属于优秀,不少可比公司会出现某年净利润暴跌的情况。

不确定因素:内饰品技术含量是否足够建立技术壁垒,顶棚及配套后面能否形成新的发展曲线,业务85%来自国外是否有地缘风险。

三、星宇股份,专注车灯的行业龙二

车灯是汽车的主要零部件,车前灯犹如人之双眼,无论是传统燃油车还是新能源车都不可或缺。

华域汽车,综合汽车零配件龙头,座椅与车灯业务均市占率第一。其中车灯业务由子公司华域视觉负债,营收为153亿,国内市占率约22%。星宇股份,主营车灯,2023年营收102.5亿,其中约96亿来自车灯(公司还有三角警告牌和控制器业务,占比5千万出头,可忽略)。

两相对比,星宇股份只能算车灯细分领域的龙二。但车灯业务仅占华域汽车营收的9%,难起决定作用,且华域汽车营收的53.82%来自其母公司上汽集团,存在一定关联交易。

如果看好汽车整个零部件行业的,适合投华域汽车;如果看好车灯这个细分领域的,投星宇股份更好。

目前基于光源分类的常见车灯有:1、卤素灯,技术及成本低,穿透力好,寿命短,能耗高;2、氙气灯(HID),成本适中,穿透力一般,寿命长,亮度高;3、LED灯,成本高,节能环保,寿命长,亮度高。注意,同一辆车不同功能的灯,如前照灯、转向灯、刹车灯等,很可能使用不同光源灯具的。此外,还有激光灯,用于超高端车型。

车灯不是标准零部件,每一款车型的推出或改型基本都要重新设计开发。该合作模式导致整车制造企业与车灯供应商深度捆绑,有整车企业部分或全部控股车灯供应商(比亚迪自产,上汽集团控股华域汽车),或与车灯供应商存在超长期的合作关系。高度客户黏性,对新入企业构成了技术以外的较高的壁垒。

公司产品主要包括汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等。

(公司官网截图)

公司客户涵盖欧系、日系、美系和中国多家自主品牌整车企业。

(公司官网截图)

公司的营收逐年增长,曲线非常好看,毛利率在21%到28%波动,23年为21%,在汽车零部件行业属于中规中矩。

公司国外业务占比极小,仅3%左右。鉴于整车企业与车灯企业的捆绑程度,公司能否开拓更多海外业务要看国内整车企业的外销情况。

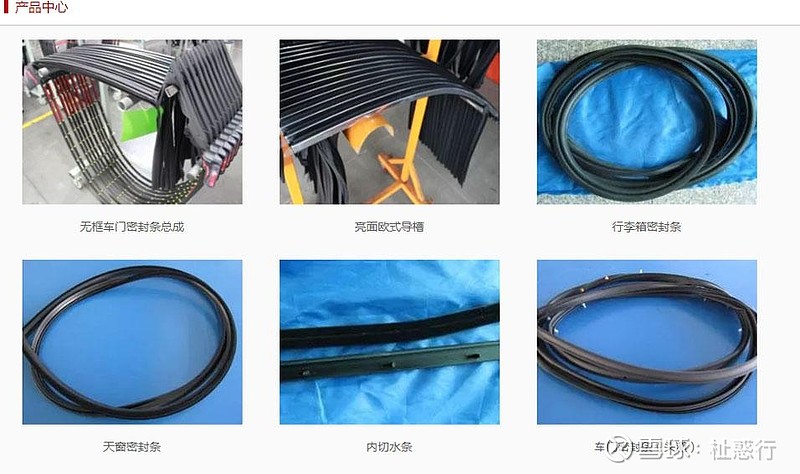

四、浙江仙通,汽车密封条隐形冠军

风不进、雨不进,开门人能进。在汽车里起到隔音挡雨作用的,不仅是车门车窗,更取决于它们之间的橡胶密封条。浙江仙通就凭借这些密封条,硬是做成了隐形冠军(浙江省经济和信息化厅浙经信企业文件【2024】3号文)。

实际上公司还生产导轨、滑轨、行李垫片等配件,但占比小,可忽略。

汽车密封条使用寿命较长,售后市场较小,大部分业务是与整车企业合作产生。目前公司市占率约5%,还有较大的上升空间。

密封条也是要根据车型开发的,因此也需要特定的模具。模具是汽车工业的基础工装,汽车生产中90%以上的零部件都需要依靠模具成型。通俗理解为,做好模具,就可以方便地把材料放模具里面通过“挤”“压”等方式,把产品“弄”出来。

公司出于成本的控制的需要,模具自制率超90%,大大降低了成本,且通过熟练员工、加强管理等方式,产品良品率远高于同行。

公司的毛利率在2016年上市之初曾高达40%以上,但逐渐下降,最低为2022年的28.81%,后23年站稳并略升至29.35%。即便是22、23年的毛利率,在汽车零配件业也算是优秀的了。

公司营收23年10.66亿,在上市公司中体量较少,也可能是和产品本身有关。

---------

声明:非荐股,仅个人兴趣所致的分析。相关信息从官网、招股书、年报等处检索,请自行核查真实性。对分析的个股可能进行排除、纳入股票池、买入、卖出等任何操作。