对于大多股民朋友来说,市盈率是我们在股市中最先接触的、最基本的也是最重要的指标之一。本文在介绍市盈率的同时,用实例验证一下5倍PE在5年回本的真相。

首先先介绍一下市盈率的概念,市盈率(PE)又称股份收益比率或本益比,是股票当前价格与其每股收益的比值,它的计算公式定义如下:

市盈率PE=(股价P)/(每股收益EPS);(1)

它的分子是股价P,分母是每股收益EPS,因此市盈率也是是衡量股价高低和企业盈利能力的一个重要指标。上述公式(1)可简单变换为下式(2):

股价P=(市盈率PE)×(每股收益EPS);(2)

在公式(2)基础上左右两边同时乘以总股本后,变换成下面公式(3):

总市值=(市盈率PE)×净利润;(3)

上述公式可以说是股市最基本的核心密码,从这个公式可以得出,引起股价变化的变量只有两个,一个是市盈率PE,一个是每股收益EPS(净利润)的变化。

股海江湖也由此衍生出无数的江湖流派,但股市中赚钱从根本上来说无非就两种,一种追求市盈率的提高,一种是追求每股收益(净利润)的增长。如果二者能够兼得,则就形成了所谓的戴维斯双击,得益于双重叠加效应,往往会给投资者带来几倍的暴利,可以说是每位投资者都梦寐以求的。

根据计算方法的不同,市盈率(PE)一般分为三种,即静态市盈率、动态市盈率和滚动市盈率。

静态市盈率,又经常表达为市盈率(静),其计算公式为当前总市值除以上一年度的净利润。

动态市盈率,又经常表达为市盈率(动),其计算公式为当前总市值除以预估全年的净利润。

滚动市盈率,又经常表达为市盈率(TTM),其计算公式为当前总市值除以最近四个季度的净利润总和。

现在基本上任何一个股票软件上都可直接显示三种市盈率的数值,阿水下面用熟悉的洋河股份$洋河股份(SZ002304)$ 来演示一下三种市盈率的计算过程。洋河股份2024年5月10日收盘后的截图如下:总市值1454.6亿,静态市盈率是14.52,动态市盈率是6.01,滚动市盈率是14.12。详细推算过程见下文。

市盈率(静)推算过程:洋河2024年5月10日收盘后市值是1454.6亿,2023年年报已经披露,洋河净利润(归母净利润下同)数据为100.2亿,因此市盈率(静)=1454.6/100.2=14.52;此时2024年已经过去4个月了,市盈率(静)仍然用2023年的净利润来计算,可见静态市盈率存在一定的滞后。

市盈率(动)推算过程:洋河2024年5月10日收盘后市值是1454.6亿,洋河已披露的最新的报表是2024年一季报,一季报洋河净利润为60.55亿,计算市盈率(动)时会简单的根据线性推算出2024年全年的净利润为60.55×4=242.2亿。则相应的市盈率(动)=1454.6/242.2=6.01。

由此可以看出动态市盈率其实对于净利润季度分布不均衡的股票不适用,不能真实的反映市盈率水平。洋河就是一个很好的例子,了解洋河的朋友都知道,洋河一季度净利润占比很高,基本占到为全年净利润的45~60%,而其他季度则占比较低,此时刻的动态市盈率就无法反映出洋河的真实市盈率水平,甚至可以说动态市盈率没啥参考价值。

市盈率(TTM)推算过程:洋河2024年5月10日收盘后市值是1454.6亿,已披露的最近的四个季度分别为2024Q1、2023Q4、2023Q3、2023Q2,四个季度净利润和为60.55-1.875+23.41+20.96=103.05亿。滚动市盈率=1454.6/103.05=14.12;可见一般情况下,市盈率(TTM)往往能准确的反映股票的市盈率。

单纯从定义上来说,市盈率(PE)的倒数可以表示投资回报率,也有很多人将市盈率(PE)通俗理解为“回本”的时间,即累计获利100%的时间。如果一家公司的市盈率为50,意味着可能需要50年才能回本;如果一家公司的市盈率为5,意味着5年就能回本。

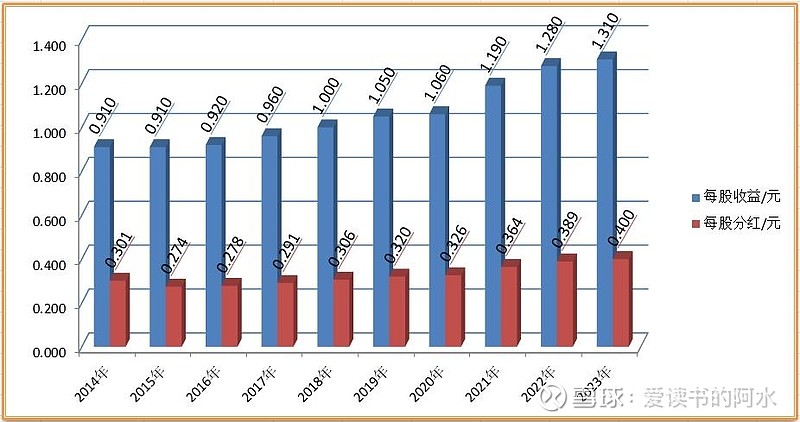

对于上述说法阿水一直有个大大的疑问,A股中个位数PE的公司一大堆,如果真像上述所说,那不是轻松实现年化收益15%了么。事实如何,我们举个例子分析一下吧。这次以PE较低的银行股为例,下图为建设银行$建设银行(SH601939)$ 过去十年的每股收益和分红情况,过去十年建设银行净利润增速为3.7%,近几年始终保持30%股利支付率,即净利润的30%用于现金分红。

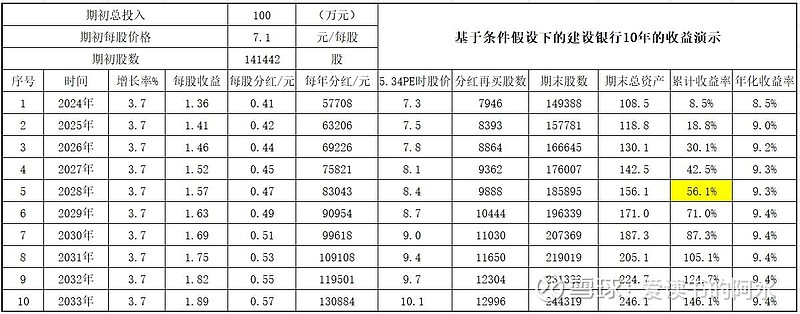

根据过去十年的数据我们做如下假设:

假设一,未来10年建设银行依然维持3.7%的净利润增速;

假设二,未来10年建设银行依然维持30%的净利润用于分红,且每年获得分红依然买入建设银行;

假设三,忽略股价波动,建设银行一直维持在现有估值水平,即市盈率(PE)始终保持在5.34倍,股价始终等于(5.34×每股收益)。

那我们看看上述假设条件下,投资建设银行未来10年的收益情况,详见下表:

从表中可以看出,市盈率(PE)保持为5.34倍的建设银行5年的累计收益只有56.1%,长期年化收益率约为9.4%。这和通常所说的“市盈率(PE)的倒数可以表示投资回报率,5倍PE代表5年可以回本”的说法相去甚远。

那么一定是哪里出了问题,要么是上述说法有误,要么是上述说法需要在特定条件下,而建设银行并不满足此条件。很多聪明的朋友们肯定很快就能发现问题,即在上述假设中的第二条,即“未来10年建设银行依然维持30%的净利润用于分红”。

假设有这样一家企业,市盈率(PE)始终保持在5倍,每股收益为假定为E元,公司对股东又十分慷慨,每年的净利润100%全部用于分红,公司未来长时间内可以保持净利润不变,则这家公司每年的分红率为E/(5×E)=1/5,年化收益率亦为1/5即20%,详细见下表,不考虑复利再投5年回本,如果考虑复利再投不到4年即可盈利100%。

因此,我们可以得到一个结论:对于净利润全部用于分红的企业,其长期收益率就是市盈率的倒数,市盈率PE的高低可直接判断未来收益率的高低。对于这样的公司,较低的PE意味着有不错投资机会,而较高的PE则应趁早远离。

阿水印象中双汇发展$双汇发展(SZ000895)$ 属于这类公司,每年的净利润几乎全部用于分红,每年的净利润也相对比较稳定,感兴趣的朋友可以查看一下它的历史市盈率,阿水印象中它的市盈率一般很少低于15倍(15PE意味着年化6.67%)。

当净利润部分用于分红时,我们若想单独靠分红回本的话,回本的时间就变成了PE/a,a表示股息支付率,对于建行来说,单纯靠股息获得100%的收益,需要5.34/0.3=17.9年(未考虑增长及复利再投,若考虑净利润低速增长和复利再投入,这个时间会相应缩短)。

更多的企业是将一部分净利润分红给股东,一部分净利润留存来扩大生产以带来更多的利润,这种时候单独用市盈率(PE)来判断就不在适用。

综上所述,对于能够保证持续高比例分红的企业,在低市盈率时介入,做到持股收息也确实是一个躺平的策略。

阿水个人比较喜欢市盈率较低的股票,一般PE超过30的不考虑,没有别的原因,只因为曾经吃过亏。

往期文章回顾:

(2)洋河2023年年报简析:派息率的提高难掩低增长的事实!

亲爱的朋友们,你们还心中还有哪些压箱底可持续高分红低PE的优秀企业,不妨评论留言一起讨论一下。

本文为阿水的个人投资总结,文中的观点和看法充满了个人主观判断,涉及的个股和数据仅做探讨之用,请谨慎看待。

阿水每周分享股票投资相关文章,欢迎关注一起成长!

若是阿水的文章对您有所帮助,请给阿水点一点「转发」「评论」「赞」,阿水感谢您的支持,祝您生活愉快+投资收获满满!!