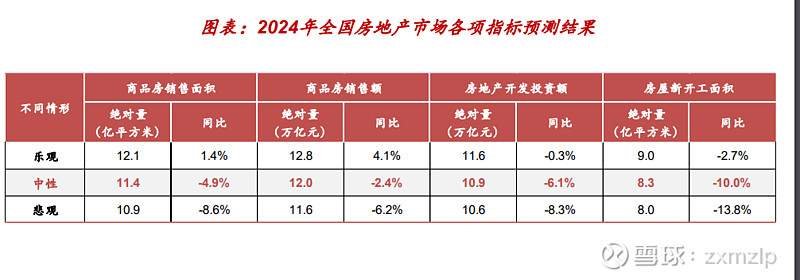

1、2023年地产(统计局精确数据仅到11月,数据为预测数据)24年完成硬着陆。

销售面积:11.93万亿平方米,同比-8.2%

完工面积:10万亿平米,同比+17%(保交楼)

新开工面积:9.45万平方米,同比-18.6%

高频数据趋势:2023年1-3月销售面积同比环比转正增长,4月销售面积环比腰斩,从5月开始直到12月销售面积同比环比均开始不断下滑。

行业正常数据:行业专家预测和地产相关公司类比日本、美国市场对正常情况下市场需求基本一致:正常需求每年市场约为10万亿平米(算公摊面积为12万亿平米)

24年:地产完成硬着陆。

三大工程和三个不低于托底市场,可能会缓解市场下跌预期,快速下跌趋缓概率较大,但行业目前仍处于没钱、没需求,可能导致新开工面积和销售面积跌幅高于机构预期。(地产企业拿地再次下降18%,悲观新开工再次下滑15%至8万亿平米)。

整体判断:市场情绪造就产业链低估值,整体情绪处于恐慌阶段,地产产业链可能出现细分领域优秀的投资机会

2、养殖~开启新一轮上涨周期

能繁母猪数据:统计局数据11月能繁母猪数4158W头,我国正常情况下(供需平衡)能繁母猪保有量是4100W头左右。

上海钢联数据:12月能繁母猪存栏环比-2.09%(11月-1.92%),其中规模场环比-2.02%(11月-1.92%)、中小散户环比-4.09%(11月-2.04%);12月同比-5.90%。

意味着12月能繁母猪存栏量为4080W附近,3年来首次低于正常保有量。

高频数据和趋势:需求决定行情,消费疲软的大背景下,11、12月生猪价格持续下滑,目前整个行业养殖成本约16元(饲料降价,整体会下移)。但目前生猪出售价14元左右。

24年:下游需求在上半年是传统淡季,可能导致中小企业产能去化加速,随着经济预期好转(没有22年低基数的情况下,24年有5%的增速预期),下半年可能行业整体迎来向上周期。

整体判断:养猪出栏需要6月时间,因为上半年是传统淡季,23年10月出现整体市场情绪崩盘,行业情绪恐慌低迷,为行业最佳介入时间点。目前整个行业反弹较多,存在个别有风险的机会。

3、光伏&风电&锂电~回归制造业本质

光伏数据:2023年全球光伏新增装机约为345-390GW。其中中国装机约200GW,同比增长约70-80%。据中国光伏行业协会统计,目前中国生产的光伏组件占全球市场份额的70%,硅片产量更是占到全球的98%左右。到2023年底,光伏设备各环节产能预计达到1000GW,未来两年新建产能约5-700GW。

风电数据:2023年1-11月份,风电新增装机4139万千瓦(约41.4GW),同比增长1887万千瓦(约19GW)。1-11月风电工程投资完成2020亿元,同比增长33.7%。

12月的装机速度还在增长,预期全年总装机55GW左右。2022年装机38GW,同比增长45+%。

基础政策:国家能源局官宣2024年全国风电光伏新增装机目标.明年新增新能源目标是200GW

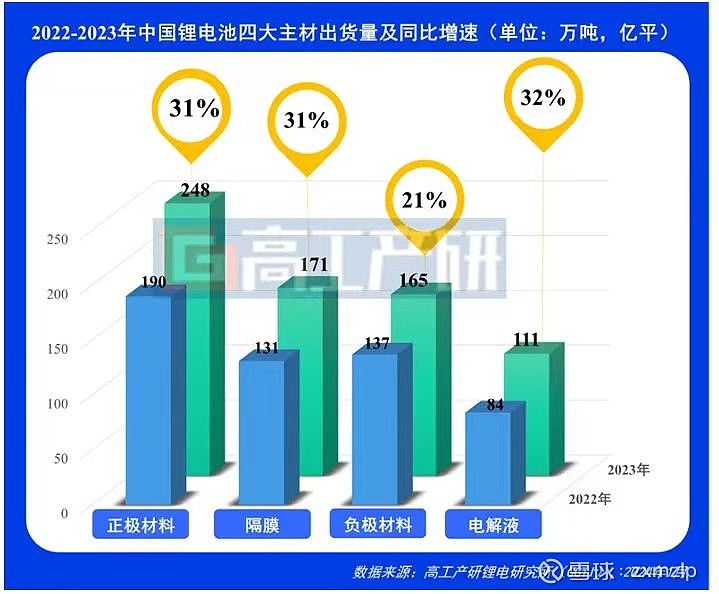

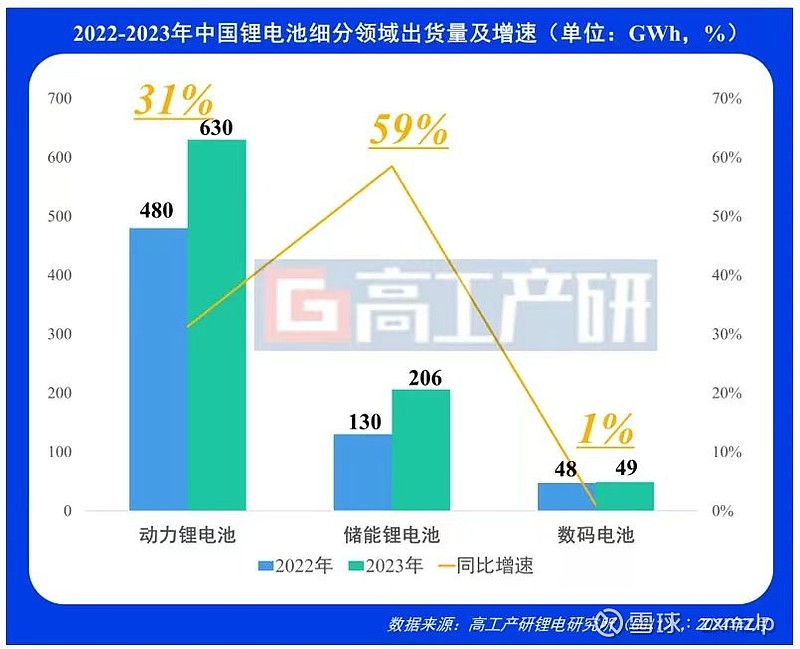

锂电

23年中国占据动力电池超过70%的市场份额,储能超过90%的市场份额。整体中国23年锂电池出货量超过800GW,

机构预测市场供需情况:23-25年全球锂电池总需求为 1130/1412/1765GWh,CAGR=25%;2. 全球锂电池 总供给为 1800/2100/2500GWh,CAGR=53%;3. 全球锂电池有效产能利用率(=需求/供给) 为 62%/66%/70%。

制造业本质:当新能源领域成为制造业,制造业的常态是拥有规模优势的龙头企业赚钱,大部分跟随企业处于微利状态,整个制造业平均净利润率维持在5-7%。

整体判断:光伏:23年光伏产业链经历了全产业链大周期,下游装机全年超额完成目标,随着24年开始各省的峰谷上网电价政策推出,国内光伏预计会迎来调整期,供给快速增长,需求预期调整。整个产业处于盈利周期高点。

风电:每日风电不完全统计,2022年风机开标103GW,2023年风机开标117GW,同比增长13.6%。而22年装机38,23年预计装机55GW,24、25年预计装机需求在60-70GW。风电需求进入一个上升周期。

风电供给侧行业单GW价格不断创新低,行业处于少数优质企业赚钱,半数企业亏损情况,属于正常的制造业产能清出环节情况。产业存在量驱动逻辑。部分竞争格局较好的环节有一定投资机会。

锂电:行业目前现状仅龙头一二线企业依靠规模优势赚钱,行业三线及以下企业亏损,处于一个行业清出淘汰周期(考虑到有规模优势和产品差异化定价能力,整个行业不会出现养殖领域全部亏钱的状态)。需求预期还会30%以上增长。市场情绪恐慌,存在局部有相对竞争优势企业有较好的投资机会(在最坏的预期下锂电沦为技术停滞的制造业,也存在低估企业)。

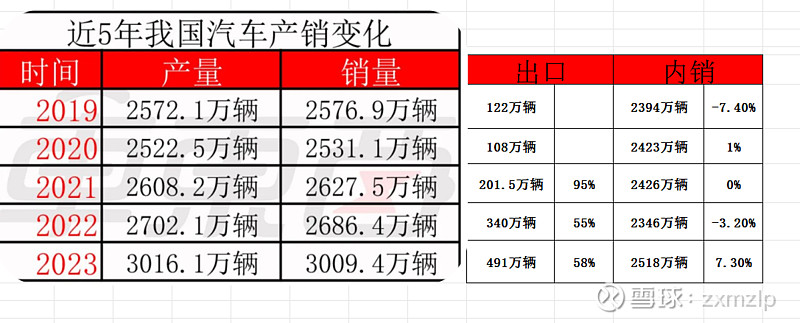

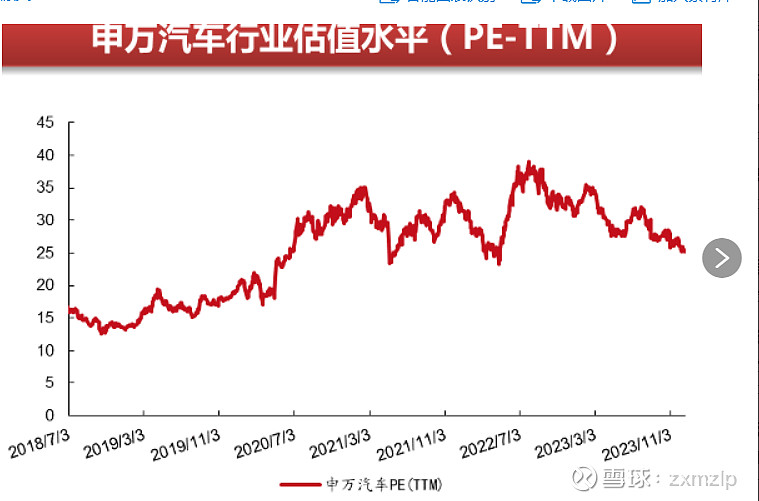

4、汽车~存在需求阶段性回调和行业估值下移风险

23年消费领域高估值随着行业企业受宏观经济影响,企业增速放缓后,整体行业估值不断下移。目前汽车产业估值处于历史85%高位。

整体判断:23年全球汽车销量预计在9000W辆,相较于2022年8000万辆同比增长12%,相较于上一轮顶峰2017年9500万辆,还有4.7%的差距。不排除未来还有进一步增长潜力。

国内2023年随着下半年燃油车价格战,汽车整体销售不断创新高,预计24年价格战还将继续,可能整体新能源领域也将加入淘汰赛的价格战,但能换来的销售增长可能不及预期。同样目前行业估值处于历史85%高位,但存在智能化和强势品牌产业链进一步增长的可能性。行业存在增长稀释过高估值的可能性,导致相对收益打折。

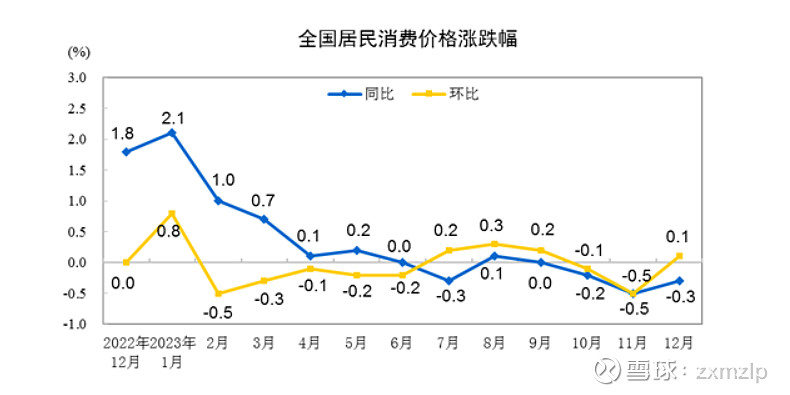

5、消费~通缩扭转未来涨价可能成为主流

23年伴随着地产硬着陆,经济疲软,消费疲软,在其他生活成本价格不断上涨的期间,可能很多人都忽略了日常消费品已经4、5年没有涨价了。

整体判断:随着经济可能存在触底反弹预期,日常消费品存在涨价预期,消费品有一个随着经济好转的上升区间,目前行业情绪整体偏悲观,行业估值也处于低位。未来存在“量”“价”齐升可能性。看好渗透率较低的成长领域企业有较好的汇报预期。

6、消费电子~进入新的两年上升周期

随着消费电子大件手机电脑的产品性能提升进入瓶颈期,消费电子的耐用性越来越强。

基本判断:

24年随着美国经济软着陆,预期最快下半年进入降息通道,降息周期下经济活力预期有提升潜力,尤其是发展中国家,受益于美联储降息更为明显。经济有触底回升预期+消费电子产品3年左右更换期,24-25年可能迎来消费电子上升周期。

目前消费电子整体估值处于历史中位偏低位置,整个行业盈利能力受下游周期性低点影响处于周期底部,行业优质企业已经有明显反转迹象,预期未来两年行业受益于周期上行,优质企业会有较好的投资回报。

7、半导体~24、25年行业产能释放大年

和汽车领域一样,同样有国产替代长期逻辑驱动,经历了2021缺芯潮后,产业大规模扩产。

国际半导体产业协会(SEMI)公布2024年全球晶圆厂预测报告(以下简称“报告”)。报告显示,继2023年以5.5%增长率至每月2960万片晶圆之后,全球半导体产能预计2024年将增长6.4%,突破每月3000万片大关。其中,中国2024年晶圆产能将以13%的增长率居全球之冠。

半导体可能受益于下游消费电子复苏,但由于行业2024年和2025年是产能释放大年,可能整体收益反弹力度不如消费电子。