仔细看会发现市场有一些行业和芒格讲的麦片行业案例类似,行业内大家过的都不错。技术稳定,产品稳定,竞争稳定行业。包括传统中药、低门槛化学药剂、生物制剂、兽医药领域等,

但从长期投资角度看,这些行业企业的优点就成了缺点,市场渗透基本到顶,没有整体需求空间增量,不能淘汰竞争对手,缺乏定价提价能力。主要依靠整体行业的增长获得增长。

投资这类企业盈利就需要依靠市场的情绪周期(资金炒作),或者行业周期来获利。

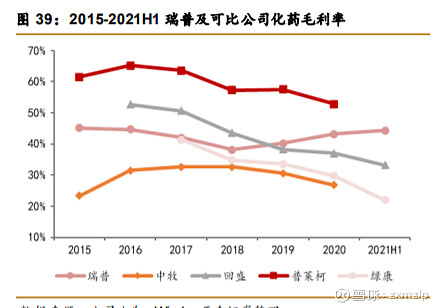

行业大家的毛利润很高,普遍在40-90%之间。这个决定了参与这个行业的企业过得都不错。

有一定入行门槛,但除去疫苗领域病毒突变迭代往往会带来行业短期竞争集中外,依靠缓慢的工艺技术迭代很难淘汰对手。生产产品种类多,碎片化生产没有化工领域边际效应降成本的方式淘汰对手。因毛利润很高,当行业技术门槛降低后进入者就容易增多。下游客户是养殖场,商品ToB属性强,类似于半标准件商品,品牌能力驱动的行业淘汰弱化。

高毛利润维持着行业的企业过得都不错的状态,使用的技术稳定,门槛相对不高导致行业很难集中。

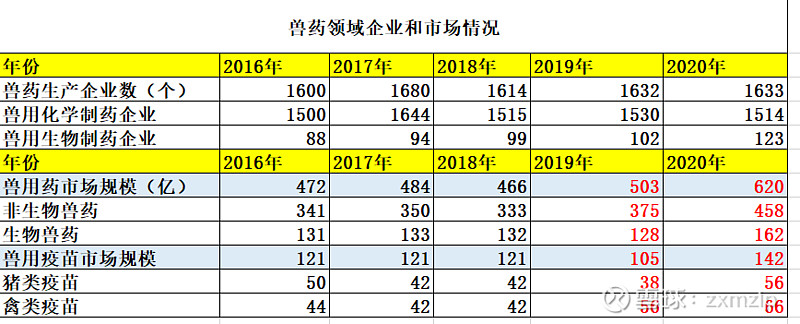

如下图16年-20年国内兽用医药市场参与企业和市场情况,行业企业数稳定,规模稳定(19-20年规模增长主要是非洲猪瘟后养猪、禽类饲养量大幅提升带来市场周期性增长)

目前兽用下游市场情况:

1.散户养殖成本优势更大,占比更多。

目前我国大型正规化养殖成本要明显高于散户养殖,虽然从规模化养殖角度看,规模化养殖提升较快,但散户养殖,代养等占比更多。大企业正规化养殖规模目前大致占比只有20%左右。成本优势主要体现在兽用医药和其他硬件投入上。

2.兽药需求受周期性影响很大;宠物用药占比提升空间大

养殖规模决定了上游兽用医药市场,受养殖业周期影响最严重;宠物用医药市场随着宠物市场快速提升,成为兽用医药需求最快增长点

3.行业研发情况

行业技术门槛:化药领域门槛类似于仿制药,绝大多数药物都已经存在,需要企业仿制生产,有的技术门槛低,市场竞争混乱。

生物类由于有更高的要求,更长的研发周期,门槛相对较高,但绝对技术门槛不高,大家都是依靠各大院校联合研发的方式(自己研发相对较少)。

在这样的本来还有一定门槛的领域,各大学校和研究机构背靠国家资金支持,校企和企业合作就成为生物类药物研发的主要模式。当然也有依靠学校、机构国家提供资金支持下有成果后自己商业化的案例代表的就是科前生物。目前公司依靠着优秀的计算在猪疫苗领域快速发展。

但还是那个问题,研发自己投入小,风险小,依靠科研院校联合开发,就成为行业淘汰的掣肘因素。病毒在没有变异的情况下长期看每家企业的产品会不断趋同。难以依靠技术提升淘汰。

4.行业销售情况:

行业目前主流的销售策略都是采用大客户直销+代理商制度

销售主要都是赊账模式。

行业毛利润高,技术门槛低,导致销售渠道经常回出现略币驱逐良币现象

赊账销售模式加上养殖行业有一定周期和天灾风险,坏账管理就成为每个企业需要注意的问题。

5.总结出来目前兽用医药领域投资问题和看点就出来了

行业供给情况:行业大家过的都不错,商品类似标准化商品,技术门槛目前不高(如果生物疫苗能完全市场化研发,叠加病毒变异。这个领域投入产出就很容易开始淘汰落后企业,本质就是技术成本太低,导致目前相对门槛低。)

在医药领域由于散户养殖占比更大,考虑的管理和成本问题对于用药就更加随意。加上药物领域的门槛更低(绝大多数用药技术的成熟,仿制很容易)

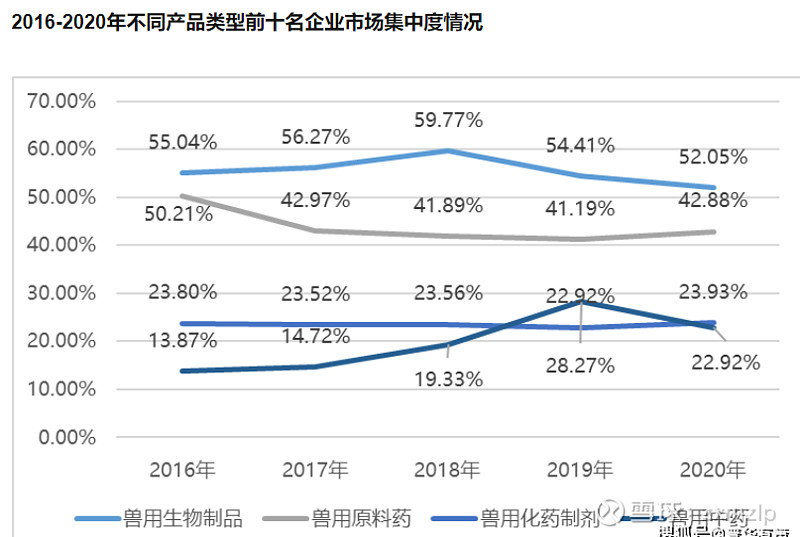

这样的结果就导致行业淘汰困难,行业集中度难提升(如图行业集中度下滑)

6、行业难淘汰集中,整体行业空间饱和,行业随着养殖周期有明显的周期性,行业企业目前规模都不大优秀企业有横向拓展的空间

7、投资点:可以让行业竞争集中节点、投资行业周期底部(绝佳投资点)、投资行业横向规模扩展的企业、投资打开局部市场增量空间的企业。

8、行业竞争格局优化节点探讨。

按照目前兽药上下游生产经营模式,可以分为技术提升、政策供给侧优化两种手段。

技术提升主要来自病毒变化打破原有竞争格局,研发储备和研发跟的上的企业往往会处于先发优势。加快布局慢慢淘汰技术能力弱的企业。例如17年禽流感病毒变异,原有疫苗失效,技术迭代让市场重新洗牌,瑞普生物依靠先发优势快速占领禽类疫苗市场。

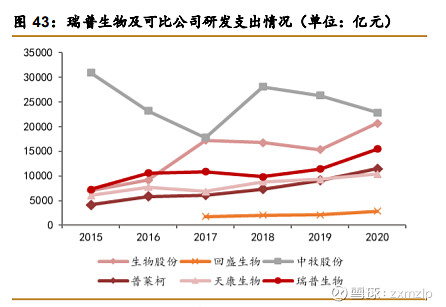

几个企业研发投入情况,成果对比有失真,普莱科、中牧、普瑞都有化学医药业务,所以成功更多。

政策供给侧优化主要体现在兽药GMP政策不断对接国际化的过程,从国家层面出发,需要提升国内兽药领域竞争实力,就需要培养大企业,而市场情况导致行业自发很难供给侧淘汰,行业竞争分散。这时就需要动用政策手段供给侧改革,提升行业门槛,强行淘汰落后企业。培养壮大优秀企业。新版兽药GMP于22年5月验收完成,从不同的领域得到的信息目前不同,从资本市场出来的信息这次可以淘汰50%左右的落后企业,但是行业经营者却反馈90%的兽药生产企业都可以通过(有一定可能性,行业毛利润高赚钱效应明显,提升标准只是提升了投入建设成本,如果回报率高,行业参与热度还是很难降下来。)这个需要留意跟踪GMP政策完结后最终的统计结果。

9、养殖行业目前的周期情况。

从肉价、禽类价格就可以直观看到目前养殖行业还在存量周期顶部,未来有强烈的去库存意愿。(如图农业部网站猪出栏量不断增长)

结合结构调研的存量量,目前猪明显的处于供大于求的情况,行业周期顶部附近。同样的禽类养殖也处于周期顶部附近。

10、局部增量市场展望。

目前明显的增量市场主要有:非洲猪瘟疫苗;宠物市场长期增量

非洲猪瘟疫苗目前行业普莱科有一定的积极进展。

宠物医药市场是一个长期增量市场。但是目前领域内的企业宠物营收都还很小。市场更多情绪炒作为主。真正开始贡献营收利润可能还需要几年时间。以行业布局很早的普瑞生物来看,20年年报中关联交易如图:宠物销售给子公司的金额还很少,同时财报中也没有单独列出来。说明目前来说宠物营收占比还非常少。

11、重点公司筛选

从兽药领域整体情况出发,投资的逻辑出发点主要集中在:可以让行业竞争集中节点、投资行业周期底部(绝佳投资点)、投资行业横向规模扩展的企业、投资打开局部市场增量空间的企业。

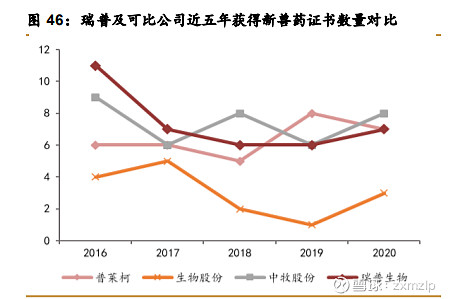

a、前文探讨过行业竞争淘汰节点问题,这需要从企业的长久技术投入储备和国家行业政策入手。长久看行业公司的技术投入看着都不错,但是产出成果却有较多的差异性,和高校研究所合作更密切的企业产出更多。

兽用药领域淘汰主要看今年的国家新版GMP执行后行业淘汰情况,需要密切关注。同时筛选出兽药领域优秀的企业。从布局到研发工艺提升上整体看这块瑞普生物更为优秀。(瑞普每年的研发成果尤其是在兽药领域收获持续性高于其他企业,可以在每个企业的年报中对比。)

b、从周期角度看,目前不是投资动物医药领域企业的好时机,尤其是猪领域占比多的企业

c、企业横向扩展能力主要考核两个方面:a、企业的历史拓展和管理能力(管理能力是企业扩张的基石);b、企业的投融资情况

兽用医药领域企业规模都不大,竞争非常分散,优秀的企业可以通过不断延伸自己的业务范围拓展营收利润。

企业长期管理能力最直接反应在ROE数值上,兼顾产品、生产、资产、资本等各方因素综合结果来看一个企业的长期管理能力如何。这个方面目前瑞普生物更为优秀。说明企业的管理能更得上扩张。

企业的业务扩张历史成绩对比。企业账务管理对比等数据对比

投融资情况来看瑞普生物和将要融资的普莱科的融资扩张计划都不错

d、单个市场增量。宠物市场占比还太少,暂时没必要看。从公司和市场交流情况看,普莱科融资扩张的主要方向有两个大的增量市场一个是禽流感疫苗、一个是猪疫苗、短期内可能都可以提升企业的营收规模(但需要注意的是普莱科猪产业营收占比高,更容易受猪周期影响)

从布局扩张情况,和企业历史情况。目前兽用医药有两家不错的企业普瑞生物和普莱科。但对比这两个企业,长期看瑞普管理能力更加优秀,企业横向业务扩张也做的最好。短期看普莱科有两个业绩爆发增长点。(经过从上到下影响点的筛选,到从每家财报数据大致对比找这些影响点的结论,筛选过程很漫长,具体过程就不写了)

投资建议:动物医药领域目前处于周期性顶点附近,叠加养殖成本提升,下游养殖业规模有下降到周期低点的趋势。

宠物市场更多的是市场资金炒作行为,真正贡献营收利润还需几年

关注市场供给侧优化的机会,留意新版GMP实施后兽用药企的真实淘汰情况,有可能带来行业集中的投资机会。

更多的跟踪留意行业情况。作为周期性投资后备储备领域