这家公司,今年有几个方面的利好。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1、房地产业务的利好

政策暖风频频,正在化解全行业的风险。

上实控股这块营收占比超五成,由上实发展(上市公司)和上实城开两家控股公司在实际经营。业务有售、有租,还有写字楼酒店运营。去年这块业绩已经提前见底甚至复艻,是一个实证。

如果从地产股股价走讲,今年头几个月也算是小小风口。行业扳块趋势上也吻合。

2、基础设施的利好

今年经济活动开始弱复苏,预计GDP有5点增长,公司业务所处地域,经济较发达,人流车流应该会增长。

另一方面,从公开报道看,特别是水、电、气公用事业进入新一轮加价周期

公司这块有路桥,水与环保,发电,属于受益类。

3、消费类的利好

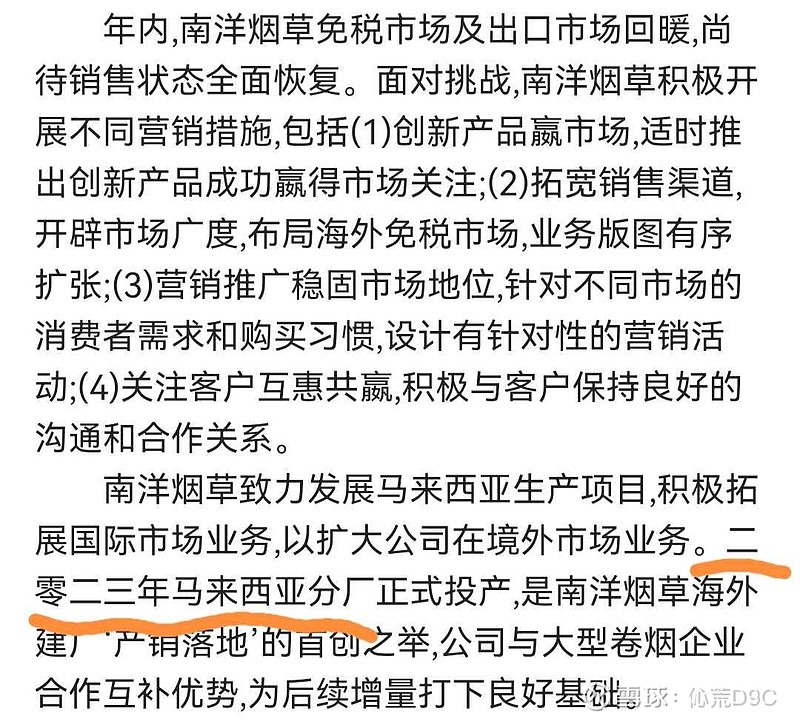

马来西亚市场是增量。成功出海的开始吧。

这是23年报董事会的描述:

4、高级管理层更替的利好

新官上任三把火,是传统文华。

这家实在是太冷门,券商分析、南下资金、做空机构,统统不待见。

今年公司在雪球有主页了,可以瞧瞧动态网页链接。

而且国企考核制度优化对公司也是长期利多。

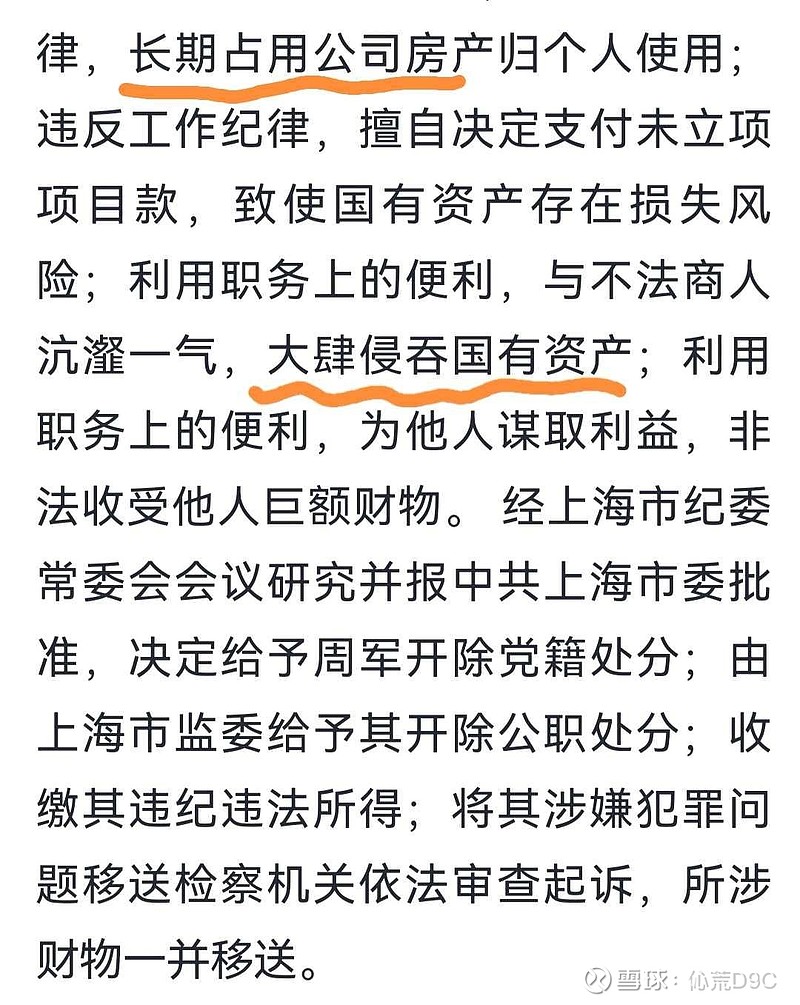

关于原高层一些公开报导的消息:

5丶利空的方面

房产的重估,这些是帐面的损益,不影响实质营业利润,影响利润表,可能会影响分红。何时估,怎么估,算是一门高级技巧吧?

综上,有四个可见利好和一个潜在利空。

所以,

对今年的业绩,或者说,近一两年的业绩增长,我是有所胡待,期待能回复至2021年业绩以上。

对今年的分红,或者说,近一两年的分红,我也有所期待待,回复至2021年以上,尽早重回1元/年以上。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

思路若理顺,持股则安心。