每年3月4月年报季,小股民的辛苦日子。

以下内容数据都是自己手工录入,说个人看法,而且都是自己打算长期持仓的股票,数据错误难免,看法肯定偏乐观,买卖股票时请不要参观。

欢迎交流看法,欢迎指出错误。谢谢。

又重读了这几年的年报,其中2020年报是三百页![]()

![]()

![]()

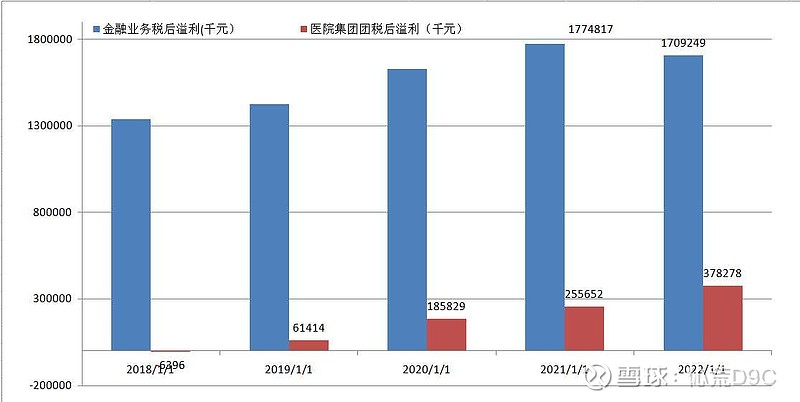

从年报摘录下我认为重要的数据

l、整体业绩方面

2019年开始,环球年报把业务分成两大类披露。感觉可以更清楚看出历史过去业绩的趋势,挺好的。

从上图看,过去五年,整体业绩增速从2019年开始放缓了。

其中传统金融的利润增长到了17亿后,明显放缓,22年甚至微降。

医院集团的业绩完成了从亏损→3亿的华丽转身,22年仍然保持48%高增速,但是块头仍然小。![]()

2、先看看金融业务,这是利润大户。

先摘录数据如下

金融业务又分为金融服务(22年约占69%)+咨询服务(22年占31%)。

22年金融业务利润增长的放缓和"金融服务"这一块有很大关系(另一部分"咨询业务"22年仍然增长27%)。

而"金融服务"又和生息资产结构息息相关。结构组成从年报这方面披露不多,但是从“金融服务”的营收行业分布情况能猜出来,2022年城市公用和其它收入占到了68%,医院占三成(注:这里又出现了“医院"![]()

![]()

![]() ,但和医院集团里的不同,年报有分部之间业务,相比是微量级)和2019年行业分布占比正好倒了过来

,但和医院集团里的不同,年报有分部之间业务,相比是微量级)和2019年行业分布占比正好倒了过来![]()

这6百多亿的生息资产既是金融业务大头,是利润大头,同时也是环球医院整个系统的主要风险点。希望以后年报更多的披露这方面的信息。

那么,这个风险到底有多大?我倒认为,风险肯定有,但很小,基于以下几点:

从年报看出是三年期限的业务占绝大部分,大几百亿体量玩大开大合的生意模式![]() ,也只有大央企玩的转,应该是滚动运营的,即三年又三年再三年;(这个看法对否?)

,也只有大央企玩的转,应该是滚动运营的,即三年又三年再三年;(这个看法对否?)

投放到城市公用和医院,这两个行业属性决定了风险低;

公司作了坏账拔备;

过往业绩证实风险低。

金融业务前景如何(注:咨询营收占比30%,也并不算太小,都咨询些啥呢![]()

![]()

![]() ,然后再加上城市公用事业和医院的金融服务营收):

,然后再加上城市公用事业和医院的金融服务营收):

利润若能跟上GDP增长就算合格。

会不会快速和巨量增长?目前年报数据上还看不到。

持平小幅波动十年八年?现在看,很有可能的。

年报上对22年金融业务降低的原因和未来应对策略分析的还是比较少了,莫非管理层也感到无能为力了?。我感觉有点遗憾的。

总之,这块业务就一个字,稳。

3、看看医院集团业务

过去五年增长的速度很不错了,22年达到有3.8亿净利,其中综合医疗占95%,专科与健康占5%。

医院实体本身是非营利机构,但不影响为医院运行提供服务的机构是营利,道理如同供水供电。

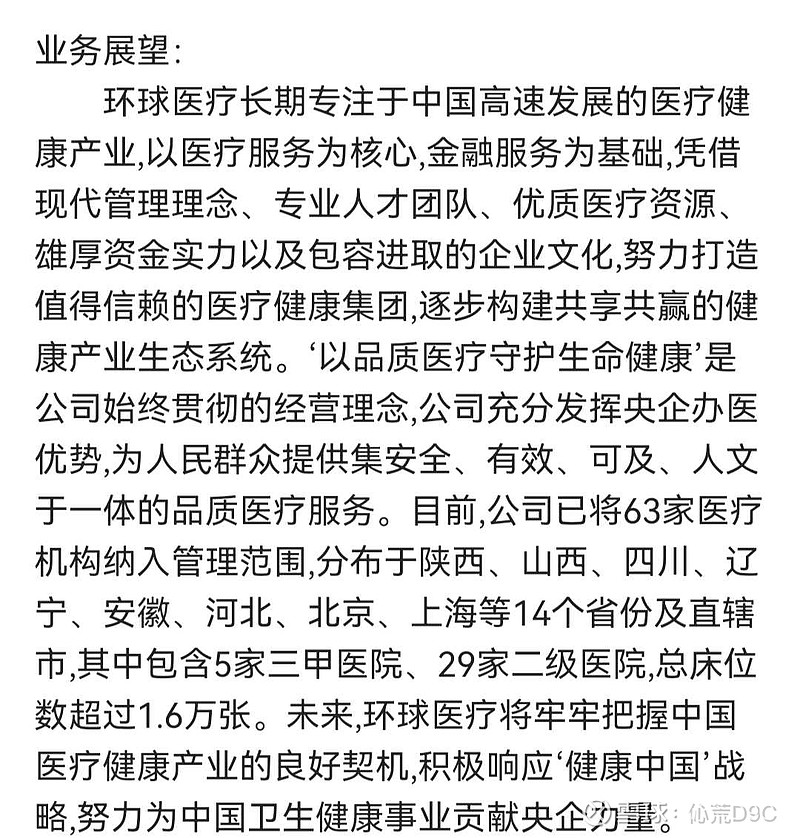

环球走的是收购并购医院的路,这块业务现在的成绩可喜可贺。![]()

看看这块业务前景如何:

首先,完全靠并购已有现存医院之路肯定也有天花板,而且医院本身是重资产经营,承担社会责任重,很有价值,但是利润肯定是微博的,作为医院管理的服务商,利润也是微博的(见图表黄色部分)。背靠通用集团在管医院的已有资源,理论上,这条路空间还有一倍以上,时间上不确定;

行业成长,人口老龄化是一个增量,应该是缓慢增长的

内生成长,医院集团为医院提供更多更高科技的服务,是一个增量,总体不确定。需要进一步深度观察分析。另外,这方面感觉合生集团会是一个好伙伴。

另一条路更有前途,走输出品牌,托管之路,这条路难度大,先要做出名堂来,又要医院有需要,现在的医院小日子都过得不错,但是一旦做出成绩来,形成国际的丶公立私营方面的核心竞争力,那就星晨大海了![]()

![]()

![]() ,当然目前还看不到,管理层也无此规划。

,当然目前还看不到,管理层也无此规划。

一句话概念:值得长期关注,放低预期,最不济,医院业务可成为永续存活的业务。

4、股本与可转债

权激励股份总量占比小,又和业绩挂钩,可转债对于金融业务这个重要业务有益。都是利好。

6、关于分红

保持30%以上利润分配,考虑到近期囯资委对央企考核指标的优化,期待能提高分红率。

5丶这就是现在对环球医疗的看法与感想,个人仍然期待它能保持10%左右的增长十年八年。我是从2017年开始买的股票,浮亏中![]()

![]()

![]() ,投资策略是维持仓位收股息,笑咪咪地躺平观察业务。

,投资策略是维持仓位收股息,笑咪咪地躺平观察业务。

20年疫情爆发开始关注的,还需要慢慢加深认识网页链接

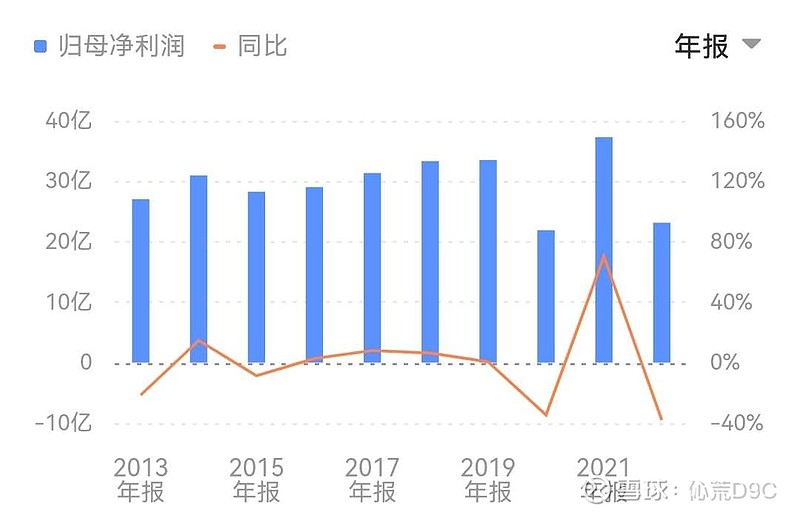

1、去年基本面情况

去年年报很清爽的,29页,往年都是200+页![]()

业绩分三大块:

A、基建设施(包括路桥费,发电,供水,固费污水处理,其实就是城市公用事业)占比大于75%

B、房地产占比约一成

C、消费(包括印务和烟草)占比约一成

22年整体业绩利润下滑,总降幅近四成。其中路桥费和房地产的业绩下滑好理解,比较意外的是印务和烟草的下降会这么多。

22年总利润23.14亿,ROE9%,派息率43.2%,每股派息0.96港币。与20年疫情爆发第一年惊人的相似。

2、炒股炒的是未来发展,今年和以后的业绩和分红能不能恢复?恢复多少?

从翻看最近四年报表看,最可能的恢复来自以下几个方向:

1、股权投资收益。合资公司(占50%股权)去年十月花了63亿中标上海医药集团股份40%股权。今年可能会有分红收益了吧,对永发印务的包装材料的增长会有正面意义吧。

2丶路桥费恢复和电力、环保事业持续增长。这块目前占总利润已经超70%,这几年都是。这表是22年路桥费降幅,和20年也有这一张表,好像是粘贴复制![]() ,惊人的相似,不过这回没有补助了:

,惊人的相似,不过这回没有补助了:

路桥费这块的经营权到37、38年,现在算起,还能再收十五年左右,如果想超长期持有,必须要关注到这个时点。

电力都是绿色电力,然后还有公共与环保事业,均属于是永续的增长行业,需求和行业的增长是很明确的,这一小分块,去年这么差也还有5%增长。

所以,预计基建设施这一块是会恢复和增长的

3、房地产。从政策看,是已经见底了,暂时判断业绩能维持,不再继续下滑。而且这块占比只有10%了。

4、消费。占总利润的10%,应该能恢复不少。

恢复主要来自烟草,重点关注印尼、阿联酋独家代理,以及马来分厂的业绩增长情况

5、那么,今年业绩能恢复多少?分红多少

业绩因水平有限,算不出来,但是想回到21年业绩是不现实的,毕竟当年有30亿+的疫情补贴,那么,业绩恢复到2019年水平还是可以期待的吧。

分红方面,根据国资委对国企考核指标的优化,对R0E提出了要求,而考核是会关系到高层年终绩效工资的,管理层大概率会提高分红率,每股分红恢复到2019年水平还是可以期待的。

6、综上,如果有港股通投资者以8块5附近买入,真的是高手了,感觉那里会是个黄金坑,佩服![]() 。声明一下,我不是

。声明一下,我不是![]()

![]()

![]()