年报,看了,交流会,听了。

作为港股通持有的一个小散户,有几点看法:

1、发展还行,创新和仿制药亮点真的不少啊![]() ,很多专业词汇,慢慢消化。

,很多专业词汇,慢慢消化。

年报截个图:

请容我慢慢学习,理解,消化……

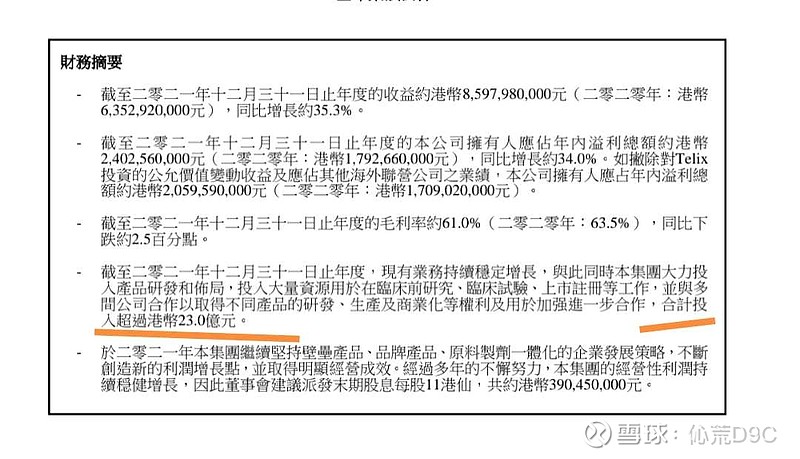

2、营收和营业毛利+11%,还行吧。

95亿离百亿收入已经非常近了。

3、欧美市场业绩占23%,国际竞争力正在加速提高。

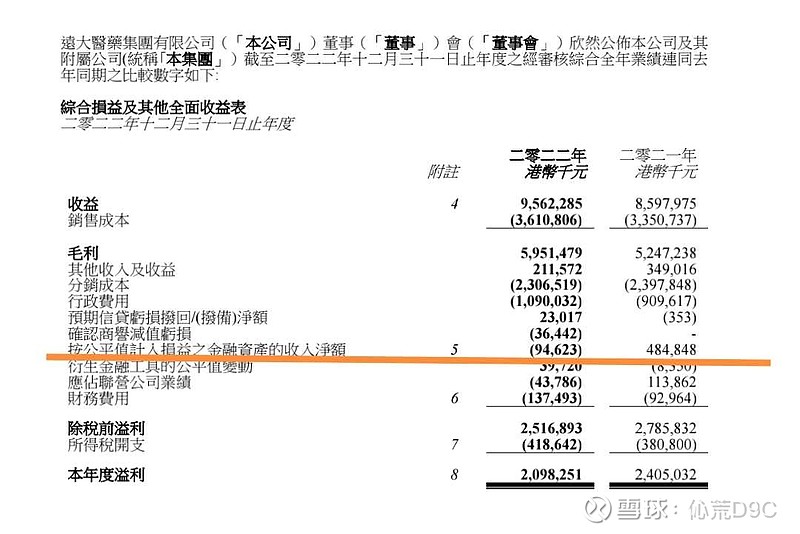

4、金融股权资产公平价值波动继续影响着帐面溢利,中性对待吧,比如21年有5亿浮盈,22年没了,都是账面数字而已。这块只要清楚、透明,公司有处理就好。Telix的骚操作,实在是今我这老韮菜叹服。

这块,作为小散,了解就是了。

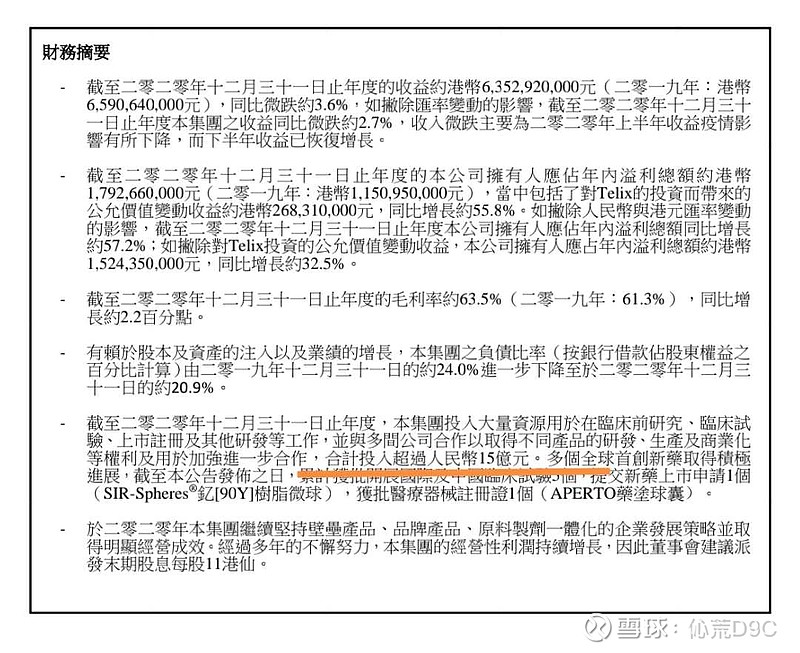

5、研发和布局投入总额持续增加,今年是24.5亿,看见财报上这块,研发开支+市场推广+收购八峰总额是13亿,还有10亿多变成待存货成本折旧了?

回顾疫情三年,20年是投15亿,21是23亿,年三年过去,现在变成投入24亿多了。

这一块,个人有点小看法,这个能不能控制一下,毕竟研发中心已遍布欧美澳和国内,这块总额是几十亿级别了,对于收入不到百亿的公司,如果投入不控制,会不会变成无底洞?

那么

A、能不能能科学测算评估一下,根据第一条"管线",弄个五年研投预算规划?

B、公司有库存3kW股权激励备用股,不知能否和研发效率,效益挂上勾?

估计这方面是医学专业特色,感觉自己格局不够![]()

6、核药真有可能是一个爆发市场。

去年230人在推广,建国内核素生产平台,医院高门槛手术,实际医疗效果好,七个院士出面,慢肝病人基数大……,批准产品上市一年就取得了6kw收入。

现在巨头、友商也开始介入,根据业绩交流会介绍,远东的国内生产设在成都。

那么网传的颐核医疗的钇90Y玻璃球产品应该是竞争产品了。

这方面业务,在境内来说,正在从0变1的过程,有竞争,侧面验证说明,未来市场空间巨大。

友商刚开始,但是远东核药产品巳经形成系列,并且己有先发优势,临床多,诺华产品在米国大卖,供不应求,一个季度卖1.6亿👍,很有希望成为这部分的最强王者![]()

7、每股分红0.14,业绩真实,持股有获得感。

满意了,因为个人对远大的定位是,每年两位数速度成长十年、八年。

8、回到主题,期待。

期待一:业绩,可持续的成长,高质量的增长

管理层说,在研管线(见第1条)计划每年上市一个创新品种![]()

![]()

![]() ,虽然我并不太相信,但是会持续跟踪的。

,虽然我并不太相信,但是会持续跟踪的。

期待二:估值,以22年纯利算,扣除金融资产帐面波动,扣非净利率增长按10%,今年pe回到10以上,即扣非Peg大于1。

看法很业余,纯粹是记录自己的投资心得,应该是偏乐观了。

望球友,多多交流,多多指正![]()

![]()

![]()

另:今天听交流会,这个入门财经不会用啊,交流会上问了几个问题,没回应![]()