研究结论:VCB优于CTG优于BID!根据当前市场份额占比来看,各银行未来仍有较大的竞争空间,只有在各指标表现长期稳定且向好的银行,方能致胜千里。

上篇我们了解了Vietcombank(VCB)的基本情况,本期我们结合越南市值第2、3大银行BIDV和CTG,来做个对比总结吧。

目录

一、Vietcombank(VCB)

1、基本概况

2、财务比率

3、发展战略

二、Bank For Investment And Development(BID)

1、基本概况

2、财务比率

3、发展战略

三、VietinBank (CTG)

1、基本概况

2、财务比率

四、对比与总结

1、股价走势

2、贷款结构

3、资产质量

4、成长与盈利能力

5、成本

6、估值

7、战略业务

8、市场份额

9、总结

二、Bank For Investment And Development(BID)

1、基本概况

支行及网点数接近VCB的两倍(191 Branches, 871 Transaction Offices, 1,895ATMs, 70,052 POS),VCB(111 Branches, 411 Transaction Offices, 2,600 ATMs~60,600 PoS)

十年来的IT应用实现度排名第一,关于数字银行,BID将通过其转换客户体验,运营流程和业务模型来提高业务绩效。以此了解客户,转向全渠道定位并增强客户的体验。

贷款结构:公司38%(批发和零售贸易30.4%,建筑和森林13.7%),个人34%(23.7%为消费贷款,34.4%为按揭贷款,41%为商业与生产贷款),小微28%,小微贷款比例较高是坏账率较高的主要原因。

存款结构:公司35%,个人54%,外汇11%,其中存款市场份额11.5%(VCB市场份额占比10.6%)

非息收入主要来源于服务费用和佣金。管理费用中员工费用占比56%,租金和固定资产占比18%。

2、财务比率

(1)资金成本与成本率

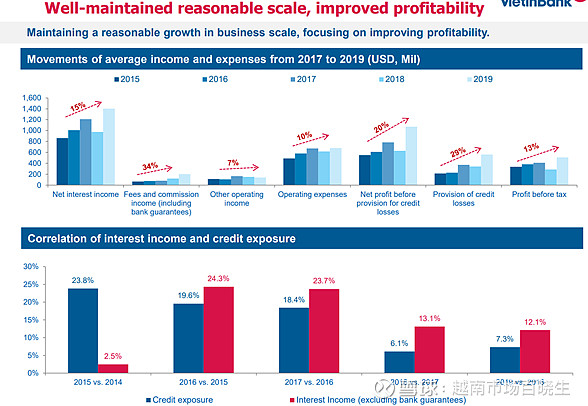

19年的资金成本为1.9%,高于VCB0.99%的两倍多。成本率35%左右,排名第二,第一为VCB。

(2)资产质量

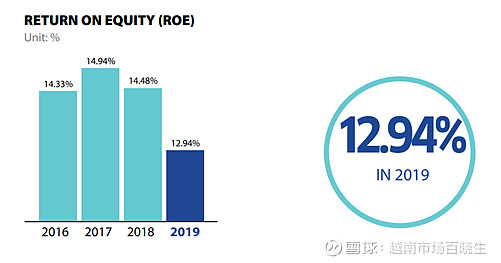

2019年不良贷款率1.74%,拨备覆盖率仅为74.2%,整体资产质量处于风险较高水平。19年ROE有所下降,为12.94%。

(3)盈利能力

2019净息差2.82%,复合增长率为负。

3、发展战略

(1)促进产品-服务的开发和多样化,使收入结构向可持续性发展

a.增加收入来源,着重于实施产品和客户解决方案,以改变收入结构,从而迅速增加非利息收入的比例,逐步减少对信贷活动的依赖。

b.始终将保险业务定义为BIDV发展战略的支柱;加快保险业务收入的增长;最大限度地交叉销售银行和保险产品,创建和开发端到端的银行产品和服务;为几乎不可能获得银行服务的客户研究和部署产品和服务,重点是农村和偏远地区以合理成本提供适当产品和服务的客户群。

(2)实现可持续发展

a.2019年起,BIDV继续全面调整其业务运营以实现可持续发展,重点是处理坏账,调整组织结构,加强行政改革,改善人力资源,提高管理效率和效率,为交付2016-2020时期的重组计划奠定了坚实的基础; 确保股东和员工的利益;积极为国家预算做出贡献;在BIDV保护和发展国家资本。

b.BID在年报中多次提及将重点处理坏账。包括处理2016-2020年期间坏账相关的信贷重组计划,改善资产质量(尤其是信贷质量)。对于信贷业务,BIDV降低了信贷集中度,要求对有风险的客户进行审查以确保对信贷规模的控制,采取措施收回坏账、表外债务和出售给VAMC(坏账处理公司)的债务。

(3)实施了数字银行转型,设定中长期发展战略

a.数字银行转型和信息技术系统现代化:严格执行数字银行发展方向,BIDV已与顾问合作,以制定BIDV总体发展战略中2020-2025年和2030年的数字银行战略。2019年3月,BIDV成立了一个数字银行中心来加速数字化进程,并取得一些杰出的成就:BIDV建立和开发了用于数字化转型的现代分销渠道;正式执行了用于支票支付操作的机器人技术并开发了许多创新产品等。

b.制定中长期发展战略,作为BIDV战略实施的治理,管理,业务运营和监督的基础:2019-2021年零售银行的实施: BIDV维持越南最佳零售银行的地位,其中规定了2019-2020年间零售银行的实施,将业务效率和可持续发展作为首要目标,通过数字化过程执行零售银行业务,重点是优质领域客户和高收入客户,在中心城区建立现代销售渠道,如Internet,移动,ATM,联络中心等,同时提高网点的运营效率。客户发展战略:针对每个客户群制定了总体策略和特定策略。

(4)2020业务计划和目标

a.着力集中资源,努力实现以下主要目标:信贷增长9%;存款增长约9%;不良贷款控制在1.7%以下;合并税前利润为125,000亿越南盾。全面重组投资活动:a.着重重组BIDV拥有较大和/或主导所有权比例的投资;b.剥离无效投资;c.继续审查效率低下的外国代表处和没有扩张方向/条件的市场的运作情况

b.根据政府和越南国家银行的政策,将贷款集中在生产部门和重点领域;严格控制潜在风险部门和大客户的信用;加强对消费信贷,生活需求贷款的风险管理;大力实施措施,提高信用风险管理能力;加强信息技术在信用风险管理中的应用;完全执行《巴塞尔协议二》所要求的风险管理内容;完成BIDV重组计划,集中所有资源来处理坏账,增强表外债务回收,并解决所有已出售给VAMC的债务。

三、VietinBank (CTG)

1、基本概况

越南银行业整体发展态势向好,ROE、ROA有逐年上升趋势,坏账率有逐年下降趋势,存款和贷款处于一个较稳定的水平,但受疫情影响,20Q1,下降到一个较低水平。

贷款结构:公司38.7%(批发和零售贸易30.4%,建筑和森林13.7%),个人32.6%,小微22.9%(19年不良贷款率1.16%,低于BID)

存款结构:公司25.4%,个人52.9%,外汇8.2%,小微11%

2019年CTG资金交易和外汇交易取得了良好的成绩,外汇交易的销售和市场份额在银行间市场排名第一,与2018年相比,外汇交易的净收入增长了120%。

2、财务比率

多项指标逐年向好,包括净利润、费用和佣金收入(包括银行担保)、拨备前利润、税前利润、营业费用等。

(1)资产质量

19年不良贷款率为1.16%;拨备覆盖率120%,高于BID,低于VCB。

(2)盈利能力

19年净息差为2.8%,相较于18年上升了80个bp,ROE上升至13.1%。

四、对比与总结

1、股价走势

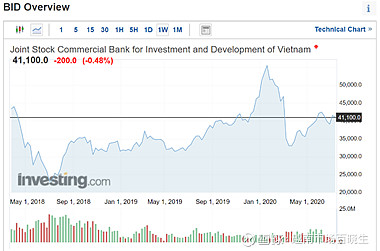

当前VCB和CTG股价在疫情回调后基本恢复至较好水平,BID恢复距离疫情前股价高点未达50%水平。

2、贷款结构

从贷款结构上看,可以看出VCB的零售业务领先于另外两家银行,而小微贷款占比则影响坏账率。

VCB:公司49%(制造业23.7%,服务贸易17.9%),个人42%,小微9%

BID:公司38%(批发和零售贸易30.4%,建筑和森林13.7%),个人34%,小微28%

CTG:公司38.7%,个人32.6%,小微22.9%

3、资产质量

从资产质量上看,VCB最优,BID最差,主要原因是因为BID的小微贷款占比较高,达VCB的三倍之多。

4、成长与盈利能力

从净利润增长上看,VCB成长较为稳定,从净息差看,VCB优于BID优于CTG。

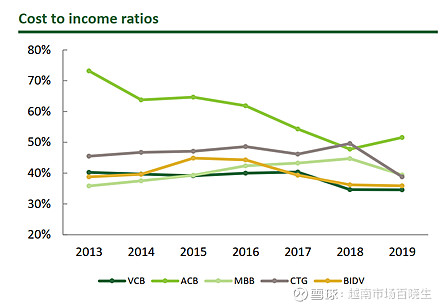

5、成本

从成本率上对比,三家银行都将成本率控制在平均以下水平,VCB低于BID低于CTG。从借贷成本上看,19年VCB借贷成本0.99%,BID为1.99%,由此可体现出VCB在资金成本上优势更大。

6、估值

当前市场给VCB的估值较高,VCB的PE较BID低的主要原因是其ROE更高。

7、战略业务

三家银行在业务发展上各有突出优势,其中VCB为零售,BID为保险,CTG为外汇交易,参照招行银行利用零售优势,引领行业发展。

8、市场份额

当前越南四大银行占市场份额40%左右,且占比差距不大。BIDV的信贷市场份额占整个行业的13.8%,为越南信贷规模最大的商业银行,VCB信贷市场份额占9.12%,VCB税后利润市场份额占比最高,达15.47%。

9、总结

从当前财务指标、估值指标、银行发展方向和战略来看,VCB优于CTG优于BID,建议保持乐观谨慎态度,长期持有。根据当前市场份额占比来看,各银行未来仍有较大的竞争空间,只有在各指标表现长期稳定且向好的银行,方能致胜千里。

@蛋卷基金 @今日话题 @银行螺丝钉@不明真相的群众@持有封基@望京博格@静气@上善山水@物不足智不明@长风潇天@西西定投@何适投资@翌日明星 @越南投资指北 @越南乔帮主

$天弘越南市场股票A(F008763)$ $天弘越南市场股票C(F008764)$