VCB不管是从发展战略、财务指标还是从存贷款结构上看,都与招行是有一定程度上的相似性,晓生目前粗略看了市值第二大的银行BID,在财务指标上和贷款结构则跟招行和VCB有较大的区别,下篇我们再来详细讲讲,先了解下VCB的基本情况吧~

一、VCB基本概况

VCB国有制银行,国家控股占比77%,第二大股东是日本瑞穗,持股15%。

VCB外汇业务发展较为领先。在贸易融资的市场份额16.52%,跨境业务19年规模达854亿美元,此外外汇交易和衍生品,每年保持10%的增长率,占收入来源的5%-8%。

VCB活期存款占存款的30%,招行58.92%,建行52.04%。但存款占负债比例也超过了7成,低成本存款水平与招行不相上下。

2019年VCB税前利润排名第一,接近后4名的两倍。

随着零售业务的增加,贷款规模不断增长。企业贷款占比在不断降低,个人贷款占比在不断提升,主要原因是零售业务规模越来越大,由此体现VCB的零售业务扩张战略得以实现。

2019年有息收入占比为74%,无息收入占比26%,无息收入主要来源于服务,外汇交易和投资。

从贷款结构看:招行和VCB结构相似度高

招行19年的贷款比例为,公司42.35%,其中前两大贷款行业为,房地产和交通运输、仓储、邮政,占比分别为19.36%和17.7%,个人43.57%,其中个人住房贷款56.64%,信用卡34.29%,小微9.04%。

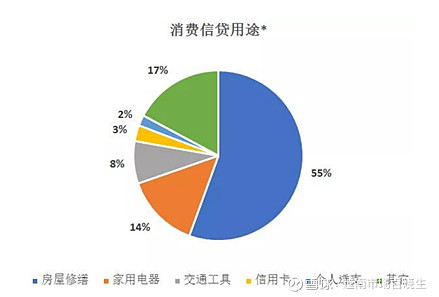

Vietcombank贷款比例为,公司49%,其中制造业和服务贸易分别占23.7%和17.95%,个人42%(主要来源于消费。因为近几年迅速增长的信贷规模多来自于零售业,推测消费者购买力不断提高而产生的驱动力。首都河内的租房购房比超过7%,几乎是北京的2-3倍,因此对于当地的蓝、白领阶级而言,租房支出占比巨大,消费分期、提前消费的需求较强烈。此外,房屋修缮,购车以及家用电器。其中购车贷款的用途年增长率在40%左右。信用卡和移动支付还未普及,越南人依赖现金而不喜欢用银行卡交易的其中一个原因,是银行卡交易手续费。银行会对使用银行卡交易的商家收取手续费,而有些商家会强制要求消费者承担这笔费用。),小微9%。

二、VCB财务比率

1、资金成本

资金成本逐年降低,18年为1.26%,19年仅为0.99%,对标越南市值第二大的银行BID,其19年的资金成本为1.9%,接近VCB的两倍。由此体现VCB在资金成本上有较大优势。

2、资产质量

按照国际标准进行分类,VCB2018年的不良贷款率(NPL)为0.98%,成为越南第一家实际不良贷款率低于1%的商业银行,2019年不良贷款率下降20个基点,为0.78%,是越南不良贷款率最低的银行。从逐渐降低的不良贷款率上也体现了VCB较强的风控能力 。

19年拨备覆盖率181.99%,低于国内水平,远低于招行426.79%,但远高于BID74.2%的水平,且拨备覆盖率逐年提升,整体上资产质量稳健较优。

3、盈利能力

VCB19年净息差为3.13%,复合增长率为正,排名在越南上市银行中靠前,盈利能力较为稳健。招行1Q20净息差1.97%。

净息差差距大的主要原因在于中国和越南的存贷款利率差异,中国存款利率0.35%,贷款利率4.35%(短期),而越南存款利率4.98%,贷款利率在8%-10%。

4、估值

VCB19年市净率和市盈率分别为4.6,18.0,招行则为1.5,9.4。而又ROE=PB/PE,因此VCB和招行的PB与PE不成关系的原因就在于VCB的ROE较高,为25%左右,招行则为16%左右。

根据杜邦分析法,招行的销售净利率、资产周转率和权益乘数分别为36.28%,0.01%,12.11。VCB的销售净利率、资产周转率和权益乘数分别为53.54%,0.028%,14.27%。对比可看出VCB的销售净利率和资产周转率更具优势,进而导致ROE较高。

对比其他国家,当前越南银行为低市盈率,高市净率水平;而泰国则为高市盈率,低市净率水平,印度为高市盈率高市净率水平,处在坐标轴右上角,估值水平较差,而中国则对应处于左下角,估值相对于越南、菲律宾、泰国和印度来说更合理。

三、VCB发展战略

融资:包括两个渠道,对外融资和汲取存款。(1)运用“批发(低成本融资,以“批发购买”作为筹集全部资金基础)-零售(高收益)”原则。如VCB19年初进行的一项批发融资,通过向新加坡政府控制的投资基金GIC和瑞穗出售了股票,交易总价值为61,680亿越南盾。(2)注重越南盾的需求存款和外币存款的增长,降低资金成本。此外,在资金规模较小且资金竞争水平高的几个特定领域中采用灵活的存款利率。特别是一年内的短期信贷,严格控制中长期信贷比率。

风控:(1)提出严格控制信贷质量;(2) 加快收回不良贷款,(3)采用国际标准确保充足率。调整批发信贷组合:逐步减少低利息,低综合效率,无抵押或抵押率低的未偿贷款,减少对财务状况下降的企业贷款;控制并逐步减少潜在风险领域的未偿贷款。

具体在五个方面进行了改进:完善风控政策; 审查信贷审批权限; 完成定量信用风险模型; 颁布有关信贷风险预警过程的官方规定; 根据违约概率(PD)模型等使用信用评级结果修改和补充贷款分类政策。

技术:VCB将越南银行视为2019年数字银行转型之年:加速数字银行转型,应用技术开发智能银行服务,在2020年前集中资源并加快IT支持的开发项目。

实施三项业务支柱:零售,服务,投资

1、零售(目标:满足国际标准的管理要求,成为零售业的领先银行。)

(1)提高产出利率高的零售贷款产品和商业部门贷款比重。减少用有价票据作抵押的贷款和低净息差的贷款并注重零售信用。

(2)通过银行网点扩展零售信贷,同时加强对网点信贷质量的控制。

(3)发展个人客户群,尤其是优质领域的客户群。

2、 服务(非息收入)

(1)增加非息收入(侧重于服务收入)在总收入中的比例,并将其作为2019年的关键支柱。

(2)应用灵活的定价政策和利率,重点增加信用卡产品,贸易金融,电子银行服务,保险等服务。

(3)审查和调整费用表(包括批发,零售,付款等),以确保服务收入的竞争力和效率。

(4)保持和增加国际支付的市场份额-贸易融资:扩大大型FDI客户群

(5)多样化零售产品,部署多种产品并从新服务中收集资金等

3、 投资

(1)加强对金融机构债券和有价证券的投资; 专注于短期有价值的票据投资。

(2)关注外汇贸易的增长; 2019年增加外汇业务的外汇交易利润。

(3)管理,监督和提高子公司,联营公司和长期投资组合的运营效率

@蛋卷基金 @今日话题 @银行螺丝钉@不明真相的群众@持有封基@望京博格@静气@上善山水@物不足智不明@长风潇天@西西定投@何适投资@翌日明星 @越南投资指北 @越南乔帮主