@5年后回来 :

1.在 2009 年以35倍市盈率买入贵州茅台

2.2014年1月份塑化剂事件发酵,8倍买入贵州茅台

同样持有到今天,谁的收益率更高?

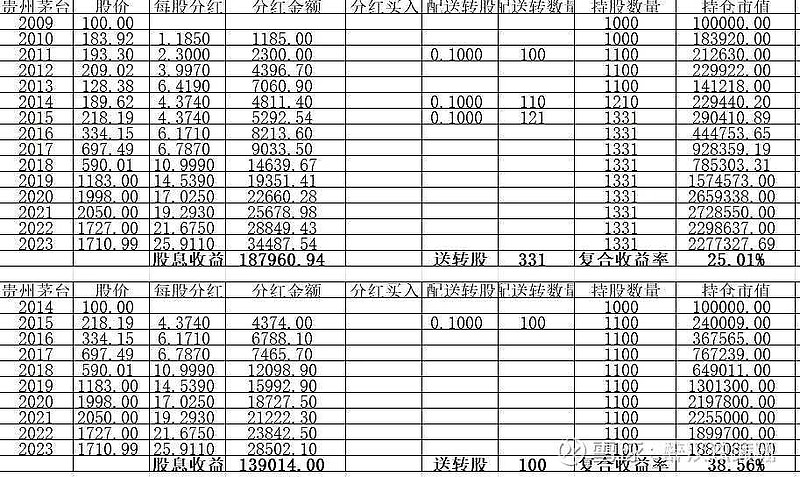

2009年股价大约是100元左右(35倍市盈率)。

2014年因塑化剂事件,股价8倍pe是99.4元。

这也是我这几天一直在说的,横盘5年的贵州茅台,不是因为“塑化剂”事件才变得特别便宜,而是贵州茅台其实一直很便宜,只有非常少的时候是被“高估”的。所以以后看见说类似“塑化剂”事件出现才可以投资贵州茅台的言论,就一笑而过吧。

同时我也发现了,市场先生对贵州茅台的估值错误程度是相当大的,因为市场也不懂怎样定义这家企业。

@醉汉独蹒跚: 我不知道你做过统计吗?2009年以100元买入至今,14年左右,年化复合收益率约25%;2014年以同样100元价格买入,9年左右,年化复合收益率约38%;同样,2001年上市时候开盘价买入(34.51元),至今,其年化复合收益约29%。

@5年后回来:其实这么简单的数学题,我当然是知道的。肯定收益率会低一些,即使有股息复投。但是我的意思不在这个。

关于你的说法和计算,我那天看到@乐趣 的引用一张图,他说:看得懂的就懂,不懂的,这辈子都很难懂了。

我觉得他说得对

五年后回来:这里我要说一下,实际上横盘的最大好处是你有足够的时间买入足够多的股票。

所以,光是盯着一个数值不变是不对的,因为人每年都能通过工作赚取回报。

这才符合现实逻辑。

@朱燚晨:您提到贵州茅台2009年到2014年5年时间基本上横盘在100元一股,“横盘的最大好处是你有足够的时间买入足够多的股票。

所以,光是盯着一个数值不变是不对的,因为人每年都能通过工作赚取回报。

这才符合现实逻辑。”希望再结合您提的那个两个问题,那个赚得多再一条一条清洗解答一下,基本的意思是理解,就是希望您可以直接清晰描述。

@5年后回来:简单的假设:

1.09年你只有50万,全部买入贵州茅台,然后你每年分红加工资能拿出10万继续买入贵州茅台,一直买到2014年,总市值为100万元。

2.你09年不买贵州茅台,去折腾别的,到2014年你有100万了,看见8pe的贵州茅台,觉得便宜,买入,市值100万。

到今天,收益率如何?答案是,相同,只是体验不同而已罢了。

第一种投资方法的好处就在于,你看好了公司,不用猜来猜去,第二种投资方法虽然看似很好,但是结果就是贵州茅台跌到8pe你不敢下手买,十年后后视镜回来说:贵州茅台8倍便宜!

我猜绝大多数人,跌到8pe是不敢买的,即使买了也没拿住,但是第一种人,会一直拿着,直到现在。

所以,你说哪种收益率高呢?从实际情况来说,第一种投资方法可能收益率才是最好的。

朱燚晨:从另外一个角度来说,正是因为大多人都不敢买茅台,贵州茅台茅台才跌到8倍pe,所以14年8倍pe买贵州茅台这句话对于普通投资者就是一个悖论,8倍pe贵州茅台=普通投资者不买贵州茅台是一体两面。您提到的第二种投资方式现实中反而不会发生,大多数茅台的成功持有者反而是第一种,股价横盘不断买入攒股数。

5年后回来: 据我所知,在塑化剂之后主力购买贵州茅台并一直拿着的有段总,满足这两个条件的人,少之又少,很多人都是2014年之前就主力买了的。

我想说的就是这样,大多数人到8pe的时候,根本不敢买,但是就算是不买8pe又如何?

看懂贵州茅台,并持续购买,最后实际赚到的钱,只会多,不会少的。

朱燚晨:芒格的这段话用于贵州茅台上和您的结论也是一样的:“如果你因为一样东西的价值被低估而购买了它,那么当它的价格上涨到你预期的水平时,你就必须卖掉它。但是,如果你能购买几个伟大的公司,那么你就可以安坐下来了。”

朱燚晨:谢谢解答,我终于从买低估的纠结中解脱了,从人性的角度来说,好公司合理估值不断买入并一直持有才是投资的大道,总是纠结于低估抄底买入要么错过好公司的买入机会,要么买入后拿不住卖飞。再次感谢您对我的疑问的解答。🙏🙏🙏🙏🙏🙏🙏🙏

朱燚晨:感谢您的清晰解答,这解开了我的一直以来对估值的疑惑。因为一开始接触价值投资就格雷厄姆和巴菲特的低于内在价值买入,所以面对贵州茅台这样优秀的公司总是纠结估值于低估还是高估,看到市盈率高于15倍就觉得太高了。实际上从您对两种方案的对比来看,09年和14年买入恰恰代表了两种思路,前者不过分追求低估具备可操作性,后者过于追求低估值买入实际上更有可能错失机会不具备可操作性。不知道我的理解正确不