半年报都发的,来一窥组件市场全貌。

分四个部分:

一、2021年光伏组件出货量

二、主要玩家及排名

三、各类型组件占比情况

四、主要玩家年度出货目标完成情况

一、2021年光伏组件出货量

2021年上半年实际情况:

数据一:根据2021年上半年国内及出口数据计算:国内+国外=57.18GW

国内数据:2021年1-6月我国光伏新增装机13.01GW,同比增长 12.93%, 其中分布式 7.65GW,集中式 5.36GW;在分布式中, 户用市场新增装机 5.86GW,同比增长 280%,是上半年新增装机的主要来源。

出口数据:2021 年上半年,国内组件出口量达到 44.17GW,同比增长 24.21%

数据二:2021年上半年,国内组件产量为为80.2GW

日前,中国光伏行业协会名誉理事长王勃华曾表示:

2021年上半年,国内组件产量为为80.2GW,同比增长50.5%,组件上半年出口量为44.17GW。国内上半年组件出口量占全球上半年组件出货量的50%以上。

数据三:PVInfoLink的数据,上半年全球组件出货量或超88GW-101GW。

PVInfoLink的数据显示,2021年上半年,榜单十企出货量约70.5GW。按照上半年全球组件测算,该出货量在上半年全球组件出货量中的占比将超过70%-80%。按照此数据估算,上半年全球组件出货量或超88GW-101GW。

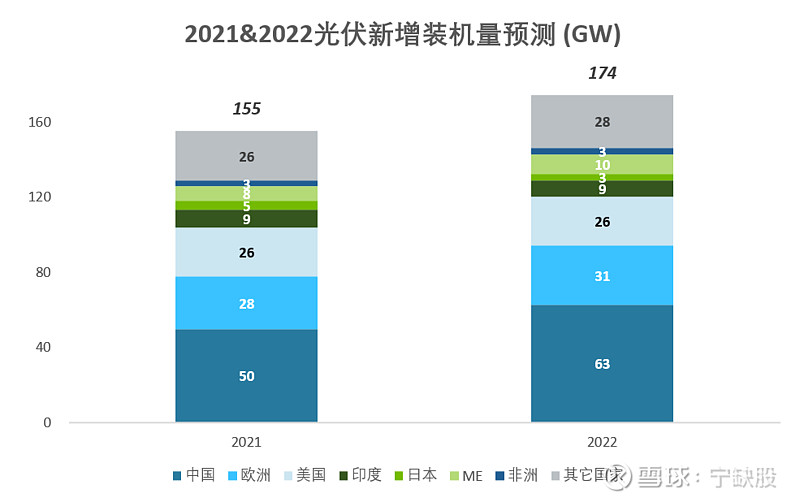

2021年全年预测:全球预计在150GW左右,国内在50-55GW

数据来源::PV Infolink (2021年6月)

1. 2021年6月,PV Infolink维持了年初对于全球新增光伏装机量为155GW的预测,但对中国市场的全年新增光伏装机量预测由之前的55GW降到了50GW;

2. IHS 也在最新的报告中将2021年全球新增光伏装机量的预测由之前的181GW降至160~170 GW;

3. 调低光伏装机量预测的主要原因有以下几点:

(1)今年3月份开始,光伏上游硅料价格不断攀升,6月底的硅料价格与年初相比涨幅超过100%

(2)物流价格过高。

(3)新冠疫情对于部分主要终端市场造成了较大的影响。

多晶硅供应紧缺情况预计将于2022年开始有所缓解

数据来源:CPIA/Silicon China (2021/05)

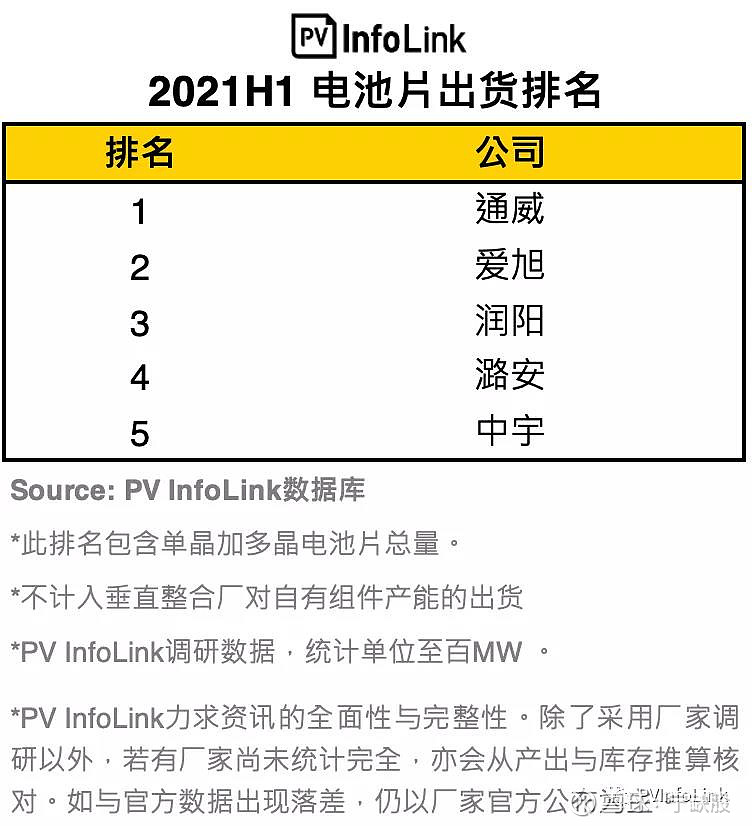

二、主要玩家及排名:2021年CR1、CR3,CR10均有明显提升

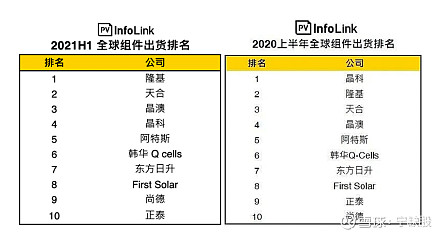

数据一:PV InfoLink,2021上半年全球组件出货排名出炉,相比2020年上半年排名变化如下图:

根据PV InfoLink供需数据库统计,隆基在去年跃升第一后稳坐上半年宝座。

上半年积极布局海外国家出货表现亮眼的天合爬升至第二,

第三名则是一路稳健布局持续成长的晶澳。

而在国内即将上市的晶科,为了稳定利润在上半年的出货表现退居第四,

后续依序是阿特斯、韩华Q-Cells、东方日升、First Solar、尚德、正泰。尽管上半年出货排名出现变动,但TOP 10出货成员基本上与2020年相同。

2020 年隆基、晶科、晶澳、天合、阿特斯、韩华 Q-Cells、东方日升、正泰、First Solar、尚德等前十大组件厂商组件出货量约 114.1GW,占 2020 年全球总出货量的 81.5%,而 2018 年该占比为 72.1%。

2021年,PVInfoLink数据显示,TOP10企业中,隆基、天合、晶澳出货量同比增长80%+,尚德同比增长77%,其他企业除First Solar之外,增长幅度在10-30%,部分厂家则略有衰减。龙头组件企业的市占率或进一步提升。

2021年,CR10提高:统计表中TOP 10厂家上半年组件出货量约70.5GW,测算占比以上半年全球组件需求计算、远远突破以往7-8成的份额。

数据二:2021年上半年招投标项目占比情况

从定标情况来看,由于部分央企采取的是框架招标,实际中标人并未明确,在剔除此类招标逾10GW后,明确中标人的定标规模约为19GW。

其中,中标规模TOP5依次为隆基、腾晖、英利、天合、东方日升;

在一二线组件企业占比中,TOP6组件企业中标规模总计为9.616GW,占明确中标人总规模比重为51%。

据光伏們统计,2020年明确中标人的组件招标规模为27.596GW,作为中标主力的TOP 6组件企业中标规模总计为16.975GW,占比为61.5%。

最后,智汇光伏王老师统计的数字:

7-8月国内4.9gw电站招标,隆基股份拿下了64%。

今年年初到现在,隆基拿到了34%比例的市场份额 ,隆基继续发力组件市场(今年1-7月中标数已经接近去年全年中标数),组件出货量和份额还会继续上升。

三、各类型组件占比情况

数据一:硅片推导

根据光伏协会的文件,上半年182+210硅片出货占比约为25%,约为26.25GW。

根据中环股份半年报及电话会信息,中环股份210硅片出货量上半年为10GW,占行业比例约为90%多,假设占比92%,那么210上半年产量约为10.86GW,对应182硅片约为15.43GW。

隆基股份上半年182尺寸出货占比23%,按瓦数占比大概30%,也就是38*0.3=10.4GW【隆基股份一家占到182的67%左右】,中环股份的210硅片,90%市占率,出货量10GW。另外,爱旭80%是182,晶澳、晶科也是182。

数据二:PV InfoLink统计上半年TOP10厂家(不含First Solar)大尺寸出货量约落在16GW以上、占比TOP10 厂家出货总量(不含First Solar)大约24%。

天合光能组件上半年出货10GW,之前大尺寸组件差不多接近50%;

晶澳股份说大尺寸占比,上半年182出货3.5g左右,下半年占比60%。全年51-52%。

数据三:电池片推导

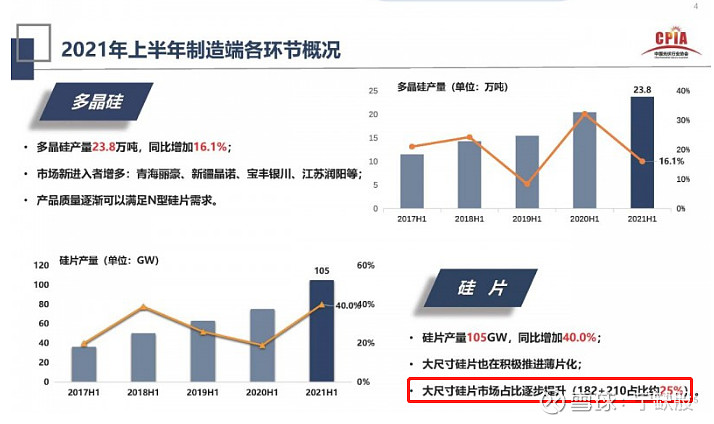

上半年观察尺寸的迭代比想像中来得迅速,在电池片趋近同价后、166拉货动力明显低迷,PV InfoLink统计上半年前三大电池片厂家的182与210尺寸的出货比重已经达到38%左右。

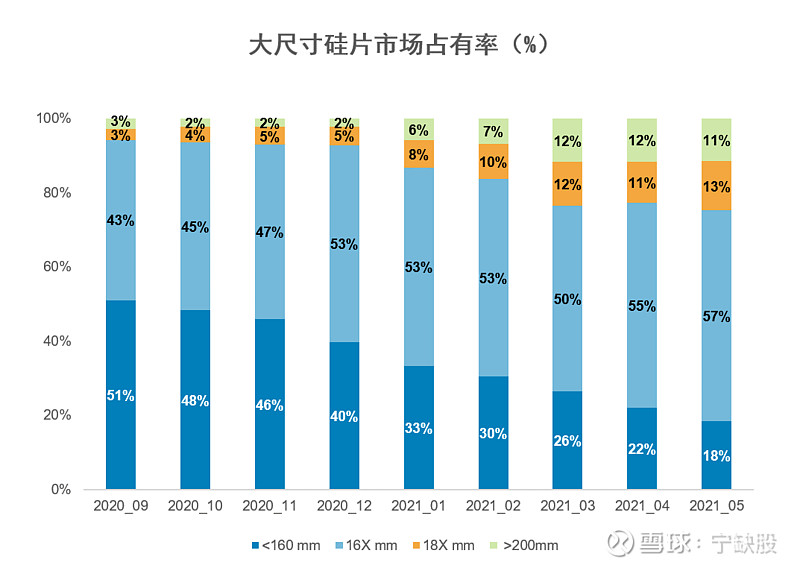

数据四:贺利氏公布数据(根据银浆数据推导)

数据来源:贺利氏光伏内部数据

从2020年9月起,大尺寸硅片(>160mm)的市场份额从49%增加到了82%;

从2021年初开始,182mm大尺寸硅片加速市场渗透,2021年5月其市场占有率达到13%。

综合上述数据,可以得出大尺寸硅片占比提升,其中182占比提升规模大于210

四、主要玩家年度出货目标完成情况

2021年,隆基股份组件出货目标40GW,上半年完成17.01GW,完成度42.5%;

2021年,天合光能组件出货目标35GW,上半年完成10GW,完成度28.57%;

2021年,晶澳科技组件出货目标30GW,上半年完成10GW,完成度34%;

晶科2021年Q1财报显示,组件出货量为4.56GW,与其4.5-5.0GW的预期出货量相符。其对2021年Q2预计出货量为4.0-4.2GW。由此估算,晶科2021年上半年总出货量或在8.6-8.8GW之间,较之天合、晶澳的差距不是很大,出货同期提升幅度为10-30%之间。晶科2020年出货量为18.8GW,2021年的出货量预估在25GW到30GW之间,完成度29%--34.8%

2021年,东方日升组件出货目标15-20 GW【不知道真假】,上半年完成3.40GW,完成度17%--22.6%。

从当下看,谁更容易完成目标,或者超越目标,算是比较清晰了。

从2020年全年组件出货量,以及2021年上半年组件出货量来看,前四企业已与后六企业拉开相对不小的距离,或构成前十企业中的头部军团,而其中隆基领先身位较大,于第二名差距逐步拉大。后六位,彼此之间差距相较不大,顺位在近两年几乎保持稳定。

欢迎对话题感兴趣的小伙伴留言,讨论,指正,转发。 @今日话题