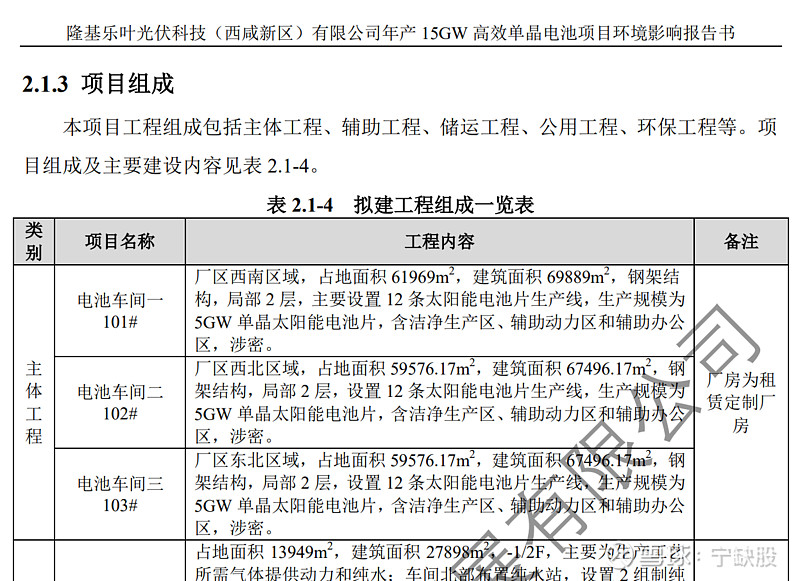

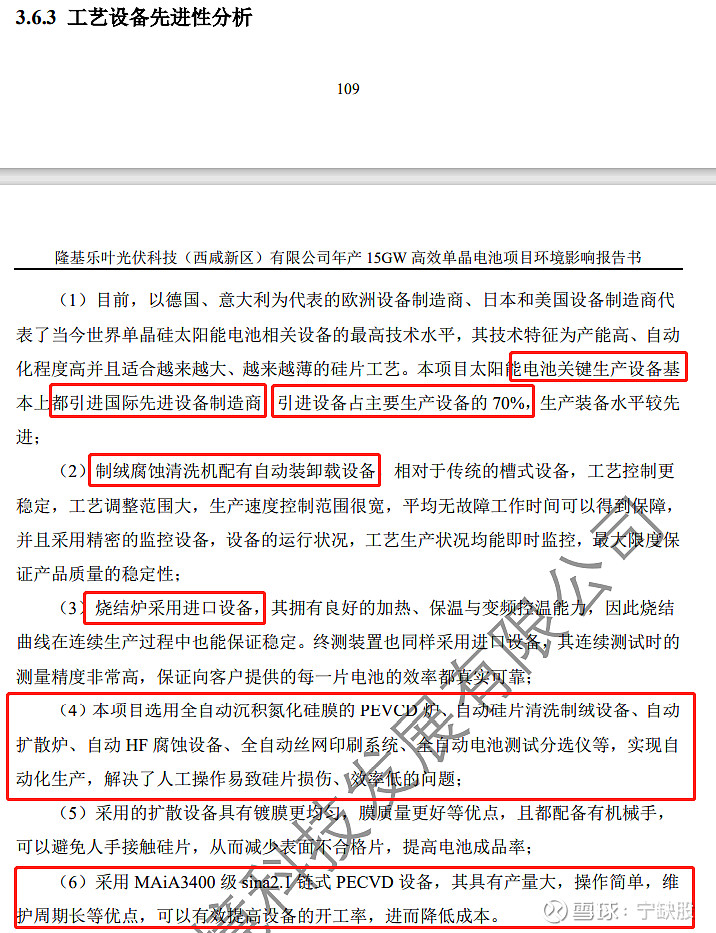

隆基乐叶光伏科技(西咸新区)有限公司年产 15GW 高效单晶电池项目

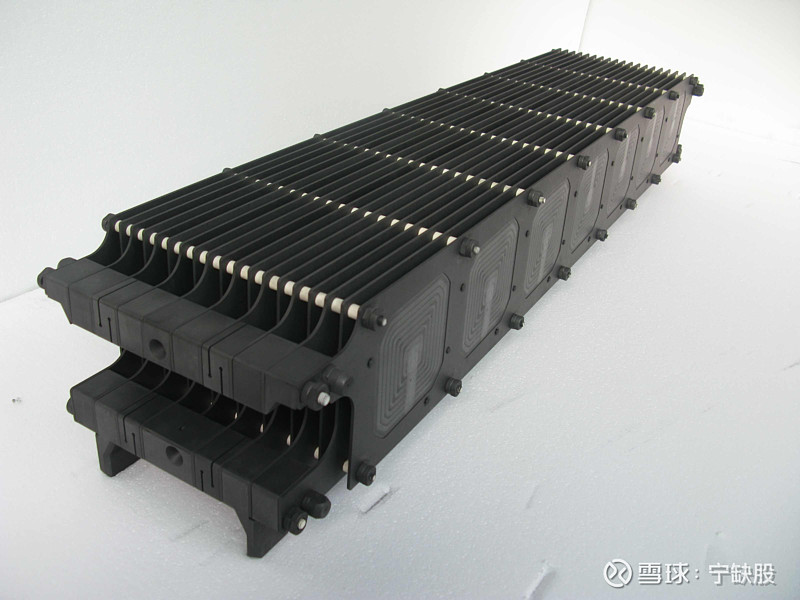

上图中的石墨舟,结合连城数控、高瓴参与石金科技订正,石金科技在西安投厂生产石墨舟可以进一步佐证。

石墨舟作为镀膜工艺生产时正常硅片的我载体,结构中有很多具有一定间隔的舟片,而在两个相邻舟片之间有一个距离很窄的空间,空门两侧则放置硅片。

因石墨舟的材料石墨具有良好的导电和导热性能,在两个相邻舟片间通交流电压,使得两个相邻舟片形成正负极,当在腔室中有一定的气压和气体时,在两个舟片之间就发生辉光放电,辉光放电可分解空间中的引SiH4和NH3气体,形成Si和N的离子,相结合形成SiNx分子,沉积在硅片表面,达到其镀膜目的。

石墨舟作为太阳能电池片镀减反射膜时的一种载体,其结构和大小直接影响硅片的转化效率和生产效率,经过多年的技术研究和发展,我司现拥有先进的生产设备、技术成熟的设计人员和经验丰富的生产员工,且材料均为进口原料,目前我司所制造的石墨舟具有结构简单、石墨舟片距离合理,使得硅片的镀膜均匀、提高硅片的品质,使得太阳能转化效率高。

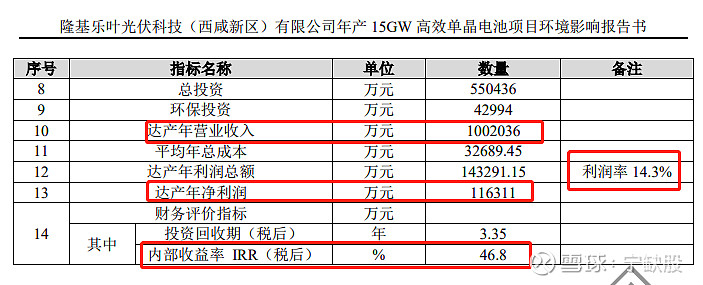

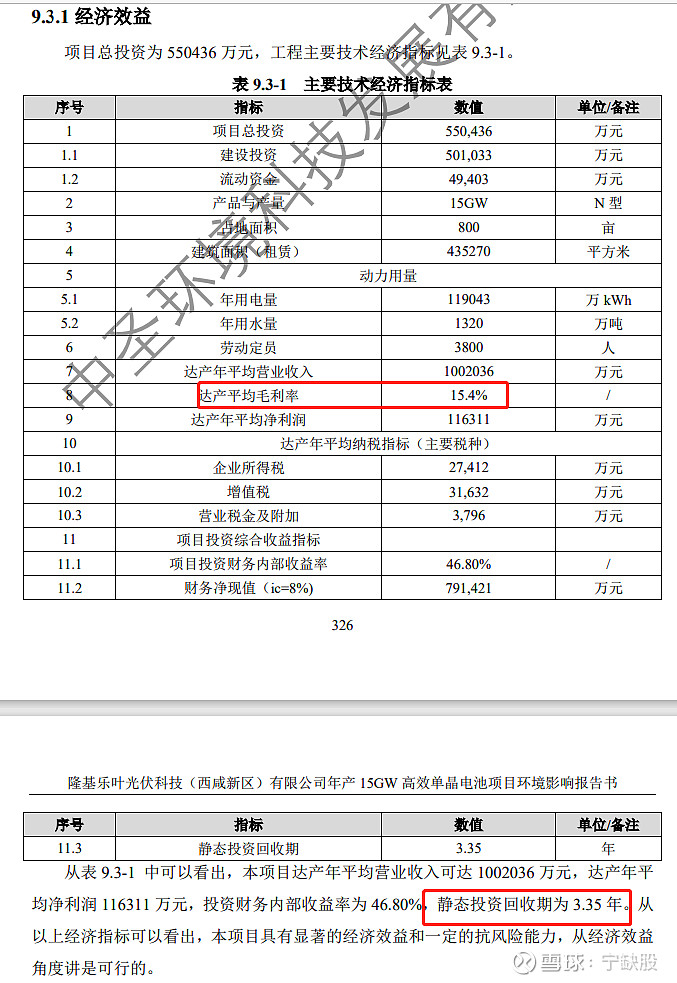

达产后,年度净利率将达到11.6%。

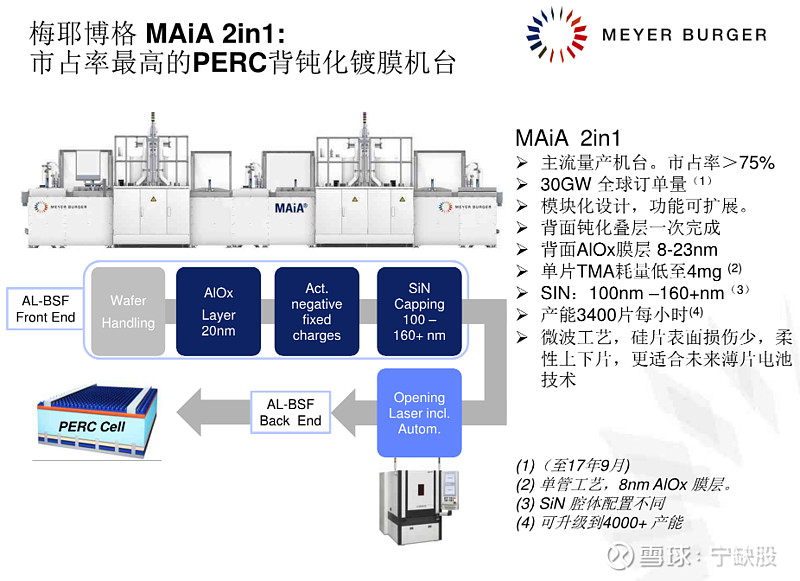

MAiA3400 级 sina2.1 链式 PECVD 设备,供应商如下:

欢迎补充。

$通威股份(SH600438)$ $隆基股份(SH601012)$ $中环股份(SZ002129)$ 连城数控 迈为股份 帝尔激光 天合光能