2024年上半年,中国新能源市场虽卷但依旧保持了增长态势。据乘联会统计数据显示,上半年国内新能源乘用车零售突破400万辆大关,达到411.1万辆,同比增长33.1%,其中吉利汽车、赛力斯汽车和奇瑞汽车同比增长更是超过100%。

除了销量的增长,在车圈另一个火热话题就是智能驾驶了。萝卜快跑的出现,让无人驾驶走向大众。如果复盘时间线,2023 年 11 月,工业和信息化部、公安部、住房和城乡建设部、交通运输部就共同发布了《关于开展智能网联汽车准入和上路通行试点的通知》,正式启动了智能网联汽车的准入和上路通行试点。当时有分析就指出此《通知》主要针对国家标准3级(L3级)以上自动驾驶汽车,因为文件内容中明确了对智能网联汽车准入、使用主体、上路通行、试点暂停与退出四方面的相关要求。

虽然 L3 级别已经不是新话题,但此通知似乎更有决定性意义,关键因素之一是政策范围更具普适性,符合要求的地级以上城市(含直辖市下辖区)均可申报试点,标志着自动驾驶道路测试将逐步在全国范围内开展。这是 L3 落地的重要背景,毕竟一个技术只有用起来,才有下一步。

远方是诗与 L3 ,但眼前是现实与 L2。

01

2024 年了,我们还在 L2 阶段

在巨卷的新能源汽车市场,国内市场上已经“全员 L2”了。

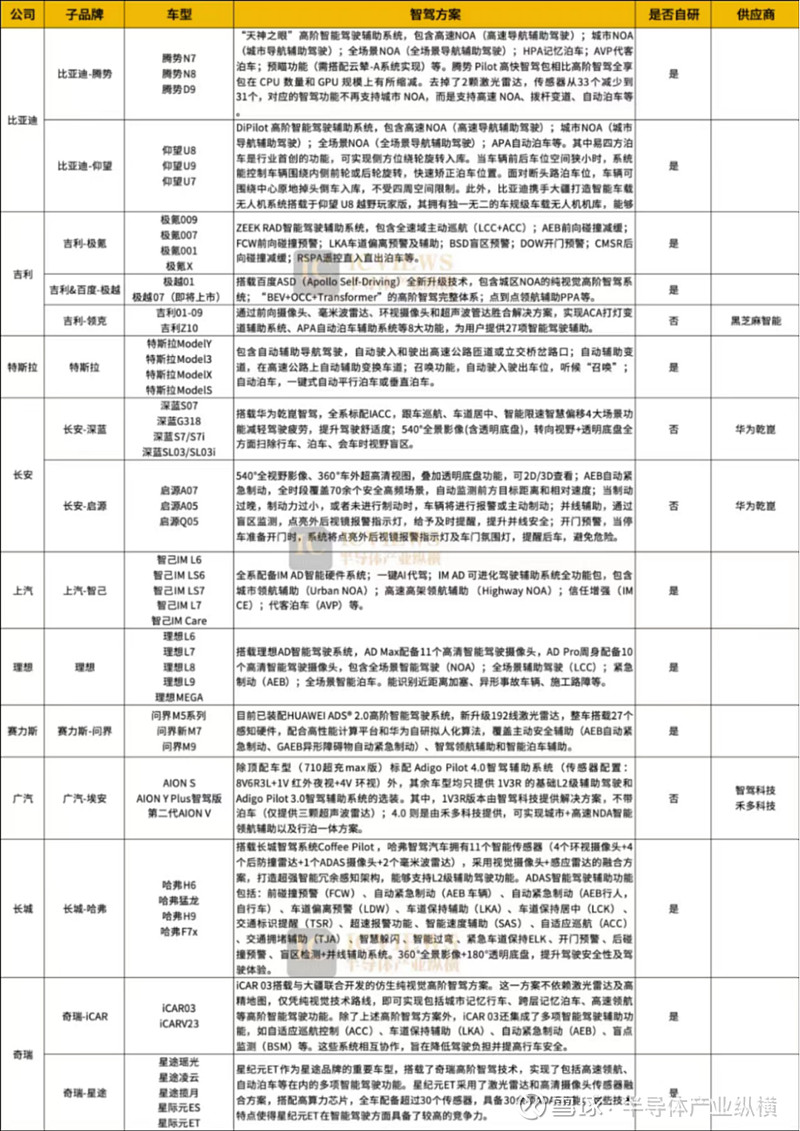

2024 H1国内新能源乘用车排名前十企业L2 级智驾方案

2023年国内乘用车L2级自动驾驶渗透率达47.3%,今年5月这一数字则突破了50%。目由于 L3 还不能正式上路,大多智能驾驶车企都能达到L2层级。虽然市场上如L2+、L2.5或L2 advanced层出不穷。但L2+不是正式的SAE分类,各制造商对其定义和功能有所不同。从L0的无自动化到L5的完全自动驾驶,L2+只能代表在部分自动驾驶基础上向更高级别自动驾驶过渡的一种尝试,提供超出标准L2级的增强功能,但具体实现取决于制造商。

这些 Plus 版本并没有固定的标准。无论多少个“+”,也只是无限接近 L3 而已。这些加号包括交通拥堵辅助、自动变道、导航辅助驾驶和自动泊车等,但只要是 L2 级别的智能驾驶,安全责任就会在驾驶员身上。

随着政策推动,靴子落地,L3 终于在 2024 年来了。若干年后再回首, 2024 年或许会是 L3 的商业化元年,不少企业已经拿到了 L3 的测试牌照。奔驰、宝马、长安汽车、极狐汽车、深蓝汽车、阿维塔等国内外汽车品牌均成功获得L3级测试牌照。

面对可以遇见的趋势,摆在面前的是下一个问题“L3会带来哪些改变?”

02

L3智能驾驶,利好软硬件市场

随着智能驾驶的发展,相关软件市场会迎来增长,城市 NOA 就是其中之一。NOA(Navigate on Autopilot)即自动辅助导航驾驶,现在各个车企卷的是城市 NOA。NOA让用户可在特定道路范围内实现点到点的导航辅助驾驶功能,车辆可在没人接管的情况下实现等红绿灯、变道、让道,最终到达目的地。2022年9月份,小鹏率先在广州开始推送城市NOA功能,目前包括“蔚小理”、智己、问界、极氪等在内的20多个汽车品牌均已推出城市NOA高阶智驾。顾名思义,谁先“解锁”更多城市,谁就能将市场扩展的更大。泰伯研究院报告显示,城市NOA在2026年预计将迎来量产增速提高的拐点,到2027年市场规模有望破千亿元,2023年至2027年复合增长率达到37%。

软件的更新必然会传导到硬件层面,而硬件一方面是对汽车上的相关芯片产品提出新要求;一方面也会增加汽车领域服务器产品的需求。

从技术层面来说,L3 与 L2有几个主要区别,L3系统在激活之后(驾驶员未接管前),安全责任将由L3系统承担,因此L3系统的安全设计需求远高于L2。L3系统的设计需求远高于L2,需要考虑更多的安全因素,包括预期功能安全(SOTIF)和功能安全(ISO26262)。L3系统的功能安全等级通常需要达到ASIL-D,这是汽车行业中最高的安全等级,而L2系统可能不需要达到这一等级等。

基于以上种种要求,为了满足L3的安全和性能要求,可能需要更高级的硬件配置,如更高性能的传感器、处理器,这也对智能驾驶芯片提出了更高要求。所以,L3 来了之后,势必会给芯片行业带来新的挑战与机遇。

在智驾芯片领域,国内方面地平线的产品已经可以覆盖 L2 到 L4 的场景。国外方面,英伟达、mobileye、特斯拉等公司也已经有相关产品。但 L3 不仅会对智能驾驶芯片带来影响,多个政策已经在对新形势下的汽车芯片标准展开讨论,在这些政策中可以看到多种车规芯片产品都会迎来新的标准及要求。

2023 年7 月,《国家车联网产业标准体系建设指南(智能网联汽车)》表示车用芯片标准主要侧重于智能网联汽车关键芯片性能要求及试验方法,主要涵盖了安全芯片、计算芯片等体现智能网联汽车应用特点的车用芯片相关标准。该指南还提出,到 2025 年,系统形成能够支撑组合驾驶辅助和自动驾驶通用功能的智能网联汽车标准体系,涵盖组合驾驶辅助、自动驾驶关键系统、网联基础功能及操作系统、高性能计算芯片及数据应用等标准。

2024年6月,工信部在 2024 年汽车标准化要点中提到,发展汽车新兴领域要强化汽车芯片标准供给。其中包括加快汽车芯片环境及可靠性、电动汽车芯片环境及可靠性、汽车芯片信息安全等标准研制,提供汽车芯片基础技术支撑。推动制定智能驾驶计算芯片、汽车ETC芯片、红外热成像芯片、蜂窝通信芯片、安全芯片、电动汽车用功率驱动芯片、电动汽车用动力电池管理系统模拟前端芯片等标准,明确各类芯片技术要求及试验方法。

汽车云市场迎来利好。

智能驾驶需要车联网、数据分析等种种需求将产生更多数据,汽车云市场从 2023 年就开始大幅增长。IDC表示,2023下半年中国汽车云市场整体规模已经达到53.5亿元人民币,同比增长35.2%。其中基础设施市场规模为31.6亿元人民币,同比增长43.8%;解决方案市场规模为21.9亿元人民币,同比增长24.5%。

随着智能驾驶等级的提高,车企在云端的资源消耗量更大。

此前,小鹏汽车董事长何小鹏表示:“最近和好几个L4的老大聊端到端,他们都认为端到端是L2驾驶辅助或者L3自动驾驶的最佳路线,但是一定不是L4的优选。我是真的认为端到端和大模型会最终到L4自动驾驶。”为了让消费者使用感受更好,车企开始将大模型应用在智能驾驶体验中,这也进一步加剧了云端的资源消耗量。

泰伯研究院预测2023年中国自动驾驶数据闭环市场规模约为1554亿元,2030年将突破5000亿元,2023年至2030年的年复合增长率将达到17.5%。数据量的增长也将带来汽车云市场的增长。

03

L3 抢了滴滴司机的饭碗吗?

似乎 L3 带来了各行各业的欣欣向荣,但也有人担忧无人驾驶是否是另一种机器替代人类的场景。

北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见,拟在坚守安全底线的基础上,为L3级及以上自动驾驶汽车市场主体提供清晰、透明、可预期的制度规范。其中明确支持自动驾驶汽车用于城市公共电汽车客运、出租汽车客运(网约车)、汽车租赁等城市出行服务。

在期待无人驾驶到来的同时,也有讨论无人驾驶的普及是否会影响网约车就业的声音。不过凡事都有两面性。L3是指有条件的自动驾驶。即主要依靠车辆自动驾驶,但主驾仍然配有安全员辅助操作。L3 的重点应用场景就是公共交通、网约车、租车等场景。但新需求总在新场景中诞生,2024年5月,人力资源和社会保障部公布了19个新职业。其中,智能网联汽车测试员是指使用工具、量具、检测仪器及设备,对智能网联汽车及其相关零部件进行功能验证和测试的人员。

在前不久发布的《进入智能网联汽车准入和上路通行试点联合体基本信息》中,在关注哪些企业入选的同时(比亚迪、蔚来、长安汽车、广汽乘用车、上汽集团、北汽蓝谷、一汽集团、上汽红岩以及宇通客车),另一个值得注意的是试点产品涵盖乘用车、客车、货车三大类。也就是说 L3 级别不仅是改变乘用车市场,可以畅想的基于还有公共交通、物流等更多可能。

L3 的到来是自动驾驶的起点,但不是智能驾驶的终点。