2023年,国内资本市场的表现可谓令人无所适从,沪深300指数、恒生指数、偏股混合型基金指数均打破了各自历史上的连跌记录,也让我不得不去思考,这种打破历史规律的现象背后,是不是有什么深层次的因素值得我们去研究和应对。

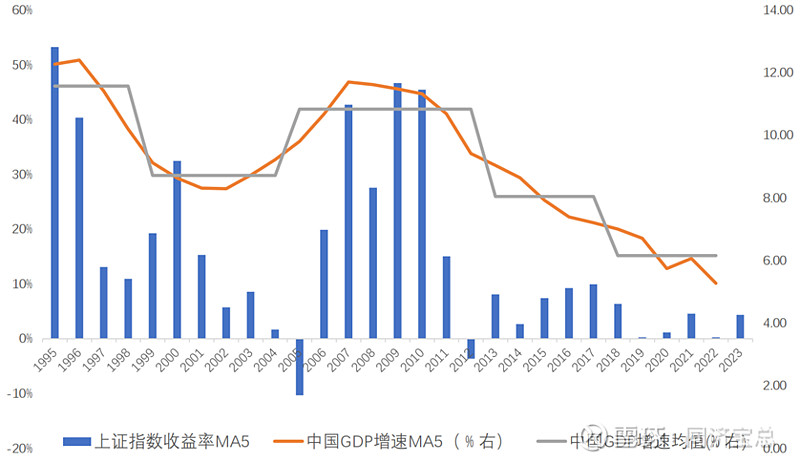

从全球资本市场的表现而言,资本市场的长期回报与经济增速高度相关,美国、德国、日本、巴西等皆是如此。国内A股市场也不例外。可以说,投资回报是对经济活动与预期的直接表现。

经济活动的影响因素包括长周期因素及中短期因素,两者的作用并不相同,长周期因素决定趋势和增长中枢,中短期因素决定周期和波动率。

长期因素的重要性经常被忽视。事实上,长期因素决定长期模式,而稳定的长期模式是诸多投资假设成立的基础,是中短期均值回归发生的前提。并且,长周期因素的演化,会经历从量变到质变,且呈现非线性。

长期因素决定经济增长中枢,而经济增长中枢决定了长期投资回报,这是长期因素、经济增长与投资回报三者之间的联系。

2023年,我们所感受到的各种艰难与困惑,如地产销量与价格的持续性压力、收入水平与消费行为的变化、资本市场的寒意等等,背后的深层次原因在于,影响经济的长周期因素发生了质变,特别是人口总量的下降以及资本拉动的增长模式走到尽头,经济发展的长期模式和增长趋势因此发生转折。

历史规律和经验的逐步失效,意味着投资范式的转变不可避免。世界始终处于变化之中,我并不惧怕变化,研究和理解变化背后的核心,积极调整体系、寻找应对方式显然更为重要。

面对投资范式的转变,我尝试进行了三点思考。

第一,提升全球视野。长周期因素质变、潜在增长中枢显著下移,中国市场过去能够创造高回报的基础已经不复存在,这是我们在未来的投资中所要直面的最大困境。对此,我们需要增强全球配置能力,扩大选择面,从单一的中国市场转向对全球市场的研究。

这包括了三个可选方向。首先是寻找全球范围内能够创造高回报的市场或资产,全球范围内仍然有很多地区处于中国20年前的状态,经济正处于高速增长期,投资回报可观,通过寻找全球范围内高增长市场或高回报行业及资产,提升组合的预期收益,能够一定程度上抵消国内市场回报率下降的负面影响。其次是寻找具备业务全球化能力的优质企业。人口总量的减少和总需求的下降将显著降低国内企业的成长能力,具备业务全球化能力的优质企业,可以突破国内市场的瓶颈,提升自身的成长空间,进而提高带给投资者的回报。最后是寻找具备全球定价的品种。中国市场回报率的下降必然带来估值的压力,寻找由全球需求和投资者定价的品种,可以规避增长中枢下移带来估值下行压力,间接提升回报率水平。

第二,重视供给壁垒。作为成长风格的投资者,我始终坚信,成长能力是企业最重要的价值。过往,我们对成长能力的衡量倾向于需求端,偏好需求高速增长下的利润爆发,其本质是供需缺口下的阶段性量价齐升,追求向上的斜率,而非持续的周期。因为,对于高增长中枢的经济体而言,需求的高速增长层出不穷,在机会不稀缺的情况下,放弃持续周期而追求向上斜率是投资效率最高的模式。但面对增长中枢的显著下移,需求高速增长可遇不可求。从偏好需求增长转向重视供给壁垒,追求良好供给格局下的利润稳定增长,通过更持续的成长周期而非向上的斜率获得成长空间及投资回报,是投资范式转换下对于成长投资的更优选择。

第三,降低预期回报。面对经济走向成熟、长周期因素质变,增长中枢的显著下移,投资机会减少、投资回报下降是客观规律。降低预期,设定合理的预期回报目标,既是顺势而为,也能平和心境,更容易取得超预期的结果。在我的整个投资生涯中,我深刻地感受到,投资是一个易于入门而难于精进的行业,研究方法、投资体系这些技巧和方法经过一段时间的学习和总结,每个人都可以掌握,但它只决定你投资成就的下限,决定上限的是性格和心境,是知行合一的能力和处变不惊的状态,降低预期,让自己处于轻松平和的心境,更容易取得超预期的结果。