一、 基本情况及生意特征

公司成立于2001年,2011年上市,前身是清华紫光软件中心,后来逐渐理清股权关系。

主营业务是电子政务领域的软件与信息服务,为客户的信息化事业提供全方位的解决方案与服务。服务内容覆盖信息系统的全生命周期,为客户提供信息化顶层设计与规划咨询、应用软件开发、系统建设、运维服务和运营服务等全方位专业服务。客户涵盖法院、检察院、政府部门以及各行业大型企事业单位。截至目前,下游的服务领域逐渐拓宽,服务内容不断深入。

公司主营业务比较专注,以电子政务为基础,从系统建设起家,逐渐丰富服务内容,逐步扩展到软件开发、运维服务等内容。同时,以法院检察院系统为基点,逐渐延伸至食品安全、大数据和自主可控等领域,核心还是提供软件、服务以及运维。

实际控制人邵学,1961年出生,清华大学毕业。紫光系派生出来的企业高管几乎都是清华的,几乎都是技术出身,也比较抱团。

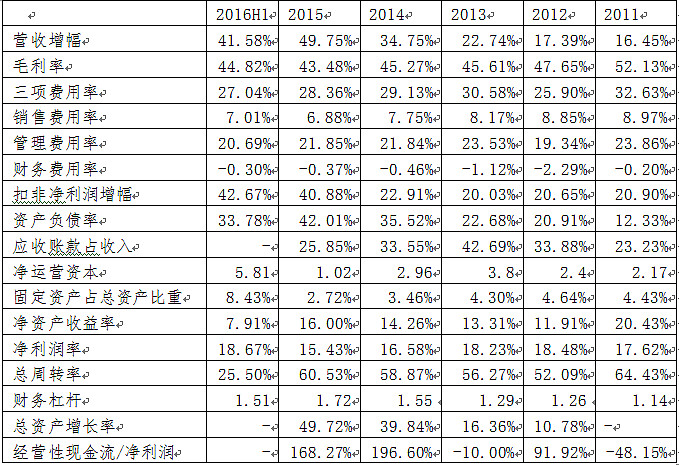

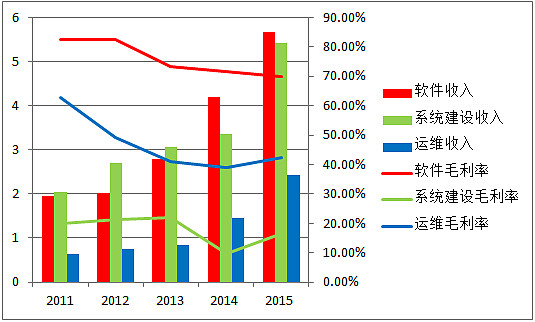

财务信息方面,营收和净利润同向增长,并且增速逐步提升,得益于保持了比较稳定的毛利率,同时费用也控制在一定水平。毛利率和净利率在软件行业中是不高的,因为公司主业中除了软件之外,还有利润率较低的系统建设服务,软件的毛利率最高,运维毛利率次之,系统建设服务毛利率最低,公司在结构调整的努力中,在不断扩大软件和运维的收入占比以稳定和提升毛利率,目前看效果不错。ROE保持平稳上升,一方面是净利润率基本保持了平稳,同时主要得益于总周转和财务杠杆的上升,目前看净利润率随着业务结构的调整还有进一步提升空间,新业务也可能带来营收的增长从而带动总周转率的提高,而财务杠杆方面,资产负债率的提升主要是因为预收账款的大幅提高而产生的,因此财务杠杆的提升仍有很大空间,对于公司来说保持ROE主要是保持好总周转,稳定住传统业务,让新业务释放产能,在财务杠杆上调节的余地比较大。应收账款占比不低,但下游多为法院检察院和政府,几乎不存在回款风险,而且公司加强了收款管理,应收账款占比逐步降低,而且还增加了大量预收款,导致2014年开始负债率大幅提高,同时也导致经营性现金流/净利润大幅提升,说明公司的现金流情况不错。公司研发支出占比较高,对于计算机服务业可以理解,销售费用占比合理。未来的看点是净利润率能否因为业务结构优化而提升,同时总周转能否因为新业务放量得到提升,如果两者均不理想,短期还可以通过财务杠杆调节,但长期还是要依靠前两者的配合。

总体上,公司属于比较典型的一类软件公司,在细分领域具有比较大的优势,通过提供全方位的服务,绑定客户,深耕专业领域。在此基础上,通过已经积累的经验和技术,不断研发新的软件和服务,在老客户中进行挖潜,同时开拓新的领域和业务范畴,扩大营收来源,属于比较经典的成长历程。如果相比前面分析过的银信科技,公司的业务软件占比要高很多,可以说在老杨这个外行看来,公司的技术含量更高一些,当然,无论从事哪个行业,无论高矮胖瘦,能保持较高的ROE都值得珍惜和佩服。公司的ROE水平并没有达到很高的水平,尚有不小的提升空间,持续观察新老业务的协同发展。

二、市场空间及潜力

公司主要从事电子政务系统的产品开发与服务,主要面向政府、法院、检察院等领域的客户提供软件产品与整体解决方案,并提供信息化系统规划咨询、应用软件定制开发、信息化系统建设、信息化应用推广、信息化系统运维管理等服务。目前,相关技术和服务向食品安全、自主可控和大数据方向拓展。

近年来,我国电子政务市场规模持续较快增长。根据统计,电子政务行业2008 年-2010 年的市场规模分别为740亿元、861.7亿元、1010.9亿元,行业规模的复合增长率达15%,高于同期的GDP增速。未来我国电子政务市场规模仍将保持较快增长,预计2016年的市场规模将超过2000亿元(数据来源于中国电子政务网)。

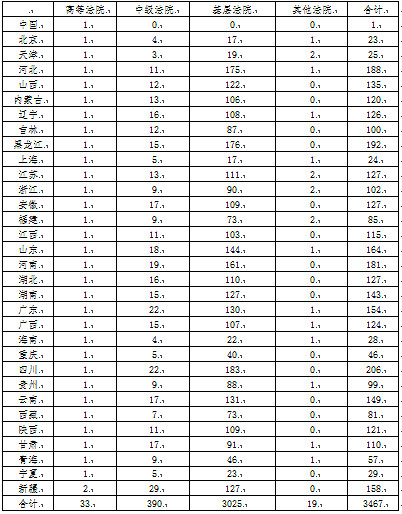

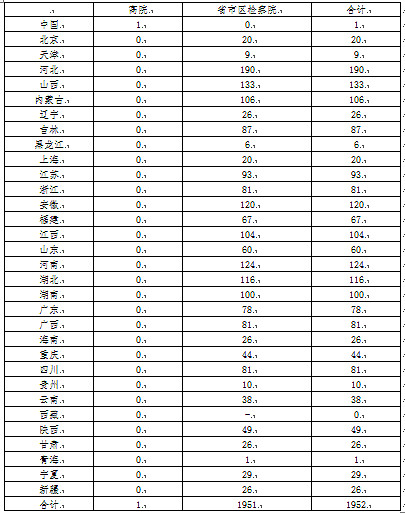

对于法院和检察院系统的电子政务市场,目前没有查询到免费报告说明具体的市场空间,但是可以根据现有数据进行估算。根据公司招股说明书的披露,预计2011年法院系统的IT应用市场总规模是15亿元,大约占2011年电子政务市场总规模的1.26%,按照2016年全市场总规模2000亿测算,如果比例大致保持不变的话,法院系统IT应用市场规模约在25亿元。同理,检察院系统的市场规模约在17.5亿元。二者合计的总规模约在42.5亿元左右。截至2015年,公司法院系统业务收入7.57亿元(占30%),检察院系统业务收入2.09亿元(占11.9%),可以看出公司的收入占比在行业内还是比较高的,按照公司的说法,上市之初开始公司按照总客户数计算的市占率,法院系统44%,检察院系统36%,按照这个比例,收入的占比还是略低了。

老杨计算了一下全国的法院和检察院系统的家数,可以说公司的客户数量占比确实不低了,快占到一半了。具体见下表。

这个数据是老杨自己爬格子爬出来的,大家都可以使用。

(备注:检察院明细由于个别省份的数据有误差,因此该数据不是完全准确,但是大部分地区的明细是准确的,因此误差不会很大,数量级肯定没问题)

需要说明的是,对于本行业来说,市场开发越深入的地区,衍生出的新需求越多,往往不好用客户数和现有的市场规模做推算,因此目前推算的市场规模应该是保守的,实际情况应该比推算数据要大,但是具体大多少,不好估算,因此使用目前推算的数据作为保守测算,市场规模还有一些潜力供公司挖掘。

电子政务市场涵盖了软件、硬件、网络设备以及IT服务,软件和IT服务的占比越来越高,而软件和服务的毛利率相对硬件和网络设备更高。随着前期硬件的铺设逐渐完成,后续的主要业务都会集中在软件更新升级以及服务上面,因此公司也顺应此趋势进行业务升级和调整。

对于新开拓的业务范围和行业,目前无法判断市场空间,只能说空间都很大,但是具体有多大无法给出一个数量级的概念。比如公司对法律服务进行了探索,可能把端口开放给个人,方便法律工作者查询,类似于法律界的wind,这个空间由于专业性太强,没有看到对市场空间的估算,老杨也估算不出来的,但是既然建设法治社会,相信相关方面的应用需求只会增大不会减少。再如食品安全的云平台,同样只能说如果应用好了市场很大,但是具体能多大确实不知道,只能走一步看一步。

从公司的收入占比和客户占比情况看,本行业是集中度很高的行业,具有比较强的先发壁垒,谁先进来谁就可能长期占据优势。公司最大的壁垒,就是和法院检察院系统以及政府的合作时间内,和下游客户之间的深入磨合,某种程度上已经成为共同体,这是其他后发公司无法替代的过程,因此壁垒是比较高的。目前,公司在法院检察院系统还有一定潜力,特别是随着法院检察院的政务公开和网上办公程度越来越高,相信下游的需求还会不断增加。

对于新业务来说,由于公司属于先行者,还处于市场的培育期和前期阶段,不好说具体有什么壁垒或者优势,只能说公司的眼光还是着眼于需求很大的行业,战略上走的比较稳也比较准。具体能走成什么样不清楚,慢慢跟踪即可。

总的来说,公司的传统业务发展的比较牢固,优势也比较明显,空间虽然不是那么广阔,但是还有一定的潜力可以挖掘。公司为了增长空间,又在老业务的基础上拓展了新业务,新业务都有很美好的需求前景,一旦开始吃蛋糕,相信能吃的很香。这个行业不进则退,需要高度专注,不断前进,对管理层要求很高。

三、竞争格局及优势

根据IDC的报告,公司自2006年至今连续9年位列中国电子政务IT解决方案供应商10强。公司在政法行业提供信息化解决方案,在法院信息化建设领域市占率第一,在食品安全行业是提供信息化解决方案的先行者,在其他领域也提供相应服务。

在法院和检察院系统的业务,公司占据绝对优势,竞争对手不足为惧。在这个领域之外的电子政务,比如税收、金融监管等,公司的竞争对手包括东软、用友、神州数码这样的大公司,公司没有优势,也很难切入到对手的领域中去,从今年来的发展可以看出,公司的发展基本上是在蛋糕不断变大的基础上得以实现的,抢别人的蛋糕很难。反过来说,别人想抢公司的蛋糕也很难,因此在这个领域里,威胁不是很大,原因就在于极高的客户粘性,这种共同战斗的合作模式,使市场格局逐渐固化。

公司上游为计算机相关的软硬件设备制造业,实际上公司本身和上游也具有一定关联性。下游主要是法院、检察院和政府等客户,新业务可能还要面对企业和个人,目前更多的还是面对政法系统,公司对下游的把握还是比较好,从预收账款就可以看出来,公司对下游的话语权还不错。

对于新业务,公司属于先行者的角色,市场尚未成熟,目前在食品安全云平台等领域,各家都在进行布局,目前难言竞争格局和优势,只能进一步跟踪观察。

总体上,公司在传统业务拥有比较稳定的市场格局,稳定发挥即可。在新业务方面目前拥有先发优势,能否尽快建立属于自己的优势,一定程度上决定公司能把蛋糕做多大,如果顺利的话,公司的前景会不错,且走且看。

四、成长驱动和态势

(一)主营业务增收前景

公司发展的脉络比较清楚,公司在年报里对战略阐述的比较清晰,大致的的发展历程如下:

2011年,重点推动法院、检察院和政府细分领域的市场投入和研发投入,在法院市场取得显著增长;

2012年,法院行业精耕细作,开发推广新一代法院业务管理系统。检察院行业重点精耕,聚焦信息化建设。政法委、司法部和监狱等行业,积极开拓。食品安全领域重点布局,控股航宇金信,完成食品安全领域的基础布局。提高软件和运维的业务占比。

2013年,法院行业推广云服务、音视频应用和大数据的解决方案和软件。检察院信息化建设推进顺利。新行业拓展良好,监狱和食品安全领域取得进展,在食品安全监管、品种追溯和专项保障等领域积极推进。推进“成为国内一流的电子政务领域运维服务提供商”。

2014年,软件和运维占比提升,巩固老业务,努力开拓新业务。

2015年,巩固老业务的同时,延伸法律服务范畴,推广“诉讼无忧”平台。在自主可控、大数据和云计算方面开展技术研究和实践。完全收购华宇金信,在食品安全领域站稳脚跟,并且中标各地食药监局的多个重点项目。收购万户网络,在自主可控领域进行布局。

总体上,公司的发展战略执行情况不错,思路也很清晰,第一做好老业务,不断丰富老业务的业务内涵,开拓老业务的新客户;第二,开拓新业务,通过外延手段拓展新领域;第三,核心思路是提高高毛利率业务的占比,不断研发新技术。

体现在数据上,结果很清楚。业务结构的转变也顺应了行业发展的趋势,即在系统建设期的大规模铺开之后,需要靠软件和运维服务跟上,提供后续的持续服务,满足新需求,显然公司在这个商业发展的逻辑下,发展路线正确。

未来的重点依然是继续提高高毛利率业务的占比,不但是优势的法院检察院系统,在新拓展的食品安全和自主可控领域,都遵循这个规律,那么公司的发展将会非常健康。鉴于目前新业务的利润贡献看不到,预计还在培育期,但是市场前景很广阔,如果能够有成绩,将成为新的显著的增长点。老杨比较看好华宇元典(子公司),华宇元典是专注为法官、律师、企业法务以及高校等法律研究机构的研究学习人员等法律专业人士,研发法律智库(法律知识库)的产品及服务,老杨认为这是一个类似法律界wind的东西,国外也有,大概在国外的市场规模100亿美元,在中国目前还是起步阶段,估计很多律所可能会成为客户,这部分做成了将是一个现金奶牛。食品安全的部分,公司目前有所推进,券商的研报也都对此很兴奋,但是并没有对盈利模式和利润贡献有着墨,这个部分老杨认为空间巨大,需求刚性,且走且看。

(二)节流空间

公司的研发费用投入比较大,研发费用占收入约在15-18%的水平,这也是公司能够不断有新进展的基础。销售费用一直比较平稳,节流的余地不大。

总体上,公司的经营脉络比较清晰,短期还是看法院检察院系统的升级创新和法律服务业务的进展情况。长期看食品安全能做出什么东西来,能贡献多大利润,按照目前的解读做成平台式的服务,也许成功后会非常有潜力,但是目前确实难以把这个事情怎么干,能挣什么钱说清楚,需要等待和观察。

五、主要风险

从公司的发展轨迹看,公司战略比较清晰,内生和外延比较得当,执行力也比较强。存在的风险主要是新业务能否按预期达到效果,以及本次的定向增发能否顺利实施。如果公司未来继续通过并购的方式拓展外延,那么仍存在定向增发的可能性,小股东利益摊薄在所难免。

六、估值

目前处于历史平均市盈率附近,在行业中属于估值偏低。2016年预计净利润增40%达到2.9亿元,2017年净利润增35%达到3.9亿元,分别给予40倍和35倍估值,对应市值分别为116亿元和136亿元,目前市值123亿元,加上拟定增的10.1亿,市值为133.1亿元,基本反映了今后两年的业绩。

七、总结

公司是清华系出来的,办公地就在清华旁边,员工大部分应该也是清华的,战斗力应该是不错的。优势比较明显,新业务有不确定性,但是前途比较光明。估值在软件行业里是比较低的,不知道是为什么。未来的看点是新老业务能否协同,业务结构能否持续向更健康的方向发展,外延发展目前看势在必行,中小股东的利益如何保障也是问题。估值没有太高估,如果有机会等到好价格,可以持续关注。

重申一遍,老杨不是推荐,只是记录自己对公司的学习和分析。

老杨仔细看了看是不是引用了信达证券郭荆璞先生及其手下的东西,就怕被起诉,还怕给雪球惹麻烦,结果各种研报里没有信达证券郭老师及其手下的份儿,不知道信达证券研发部郭副总经理荆璞先生等一票人在干什么,是因为郭总北大毕业所以清华系的公司不让进门?

给信达证券郭老师做做广告,满足一下郭总的存在感,这篇学习和分析和信达证券郭老师没有一分钱关系。虽然是校友,还是鄙视你。

下一篇学习和分析,旧账翻篇,就不替你拉票了。希望信达证券业务蒸蒸日上,加强员工选聘工作。

理性探讨欢迎。喷子,先骂死,再拉黑。