去年11月25日发表了“待到它在花丛笑—谈谈天坛生物的投资价值” 网页链接一年过去了,期间天坛生物股价回撤最大幅度达到-40%,即便18日涨停板,比起20211125日的收盘价仍下跌-18%,看着这一年新能源的红火,近一个月中药妖股翻倍,内心的煎熬可想而知。天坛生物还值得拥有吗?!还是用企业实实在在的经营和业绩说话。

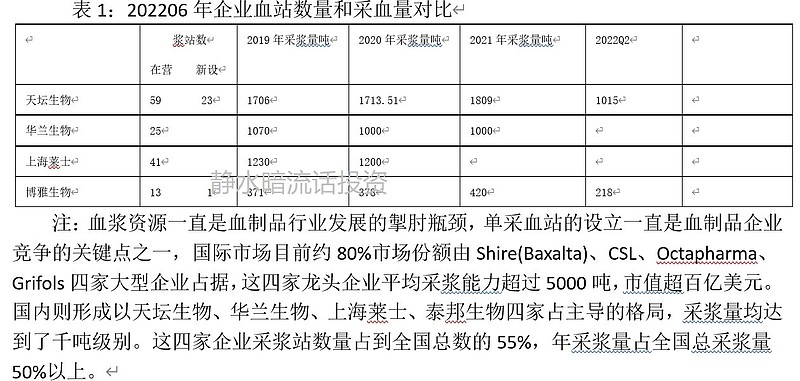

2022年天坛生物在单采浆站的扩张速度令人乍舌,浆站的在营数量增加4家,达到59家,新建数量23家,比去年同期增加了近一倍。而同期,华兰、莱士和博雅的在营浆站没有增加,在建数只有博雅增加1家。对于血制品企业,原料血浆的获得多少可以说决定了企业的利润多少,有新设单采浆站的能力,以及提高单站采浆量,决定了公司在行业的地位。从表1可见,天坛生物在浆站的拥有量以及极强的新设浆站能力,可以讲霸主地位已经难以撼动,即便博雅被华润医药收至麾下,同样背靠央企大树,但巨大的差距,使得博雅短期内难以望其项背。目前具备新设单采血浆站资质的企业有9家:华兰生物、天坛生物、中国医药、上海莱士、博雅生物、卫光生物、泰邦生物、绿十字及派斯菲科。

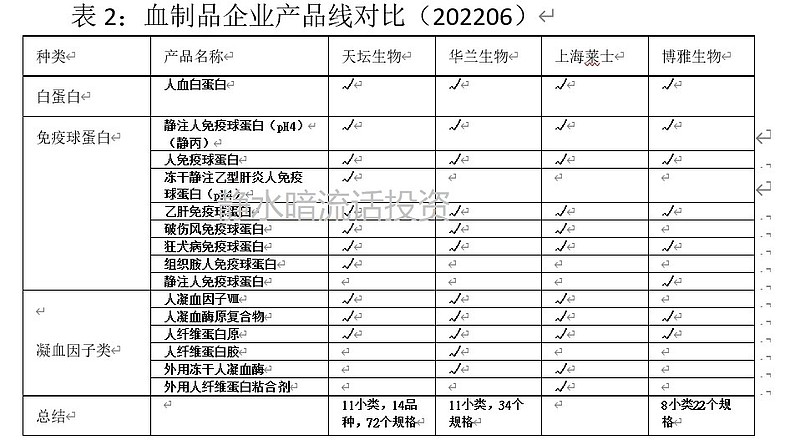

血浆资源获得、提取技术的创新和差异化、产品结构的优化及终端销售能力,是构成未来血制品企业的核心竞争力。除了浆站设立的强大能力,天坛生物在研产品也不可小觑,见下表。

注:1、博雅在研产品主要包括人凝血因子Ⅷ、vWF 因子、高浓度(10%)静注人免疫球蛋白、人纤维蛋白粘合剂、人纤维蛋白原微球、C1 脂酶抑制剂、巨细胞病毒特异性免疫球蛋白、呼吸道合胞病毒特异性免疫球蛋白等。获得“人凝血酶原复合物”《药品注册证书》,人凝血因子Ⅷ产品已完成补充病例研究,准备提交上市申请。

2、天坛的冻干静注乙型肝炎人免疫球蛋白(pH4)上市,产品品种比去年多一个大类,华兰和莱士维持去年同样的产品品种。博雅比去年新增两个大类产品,即人免疫球蛋白和人凝血酶原复合物。

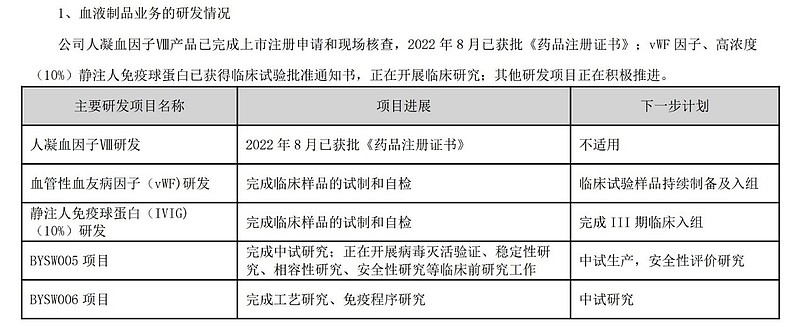

天坛生物的凝血因子Ⅷ和人纤维蛋白原开始贡献营收和利润。

3、血制品沿着箭头白蛋白—>免疫球蛋白—>凝血因子类—>重组凝血因子类,研发和生产愈发困难。

天坛生物下辖成都蓉生、兰州血制、上海血制、武汉血制、贵州血制五家血液制品生产企业,为进一步扩大生产规模, 成都蓉生在成都天府国际生物城园区投资新建永安血液制品生产基地,上海血制在云南省滇中新区投资新建云南项目,兰州血制在兰州市国家高新技术开发区投资新建兰州项目,三个血液制品生产基地设计产能均为 1200 吨,产品包含白蛋白、球蛋白和因子类产品,202208永安厂区已开始投产,成都蓉生重组因子车间项目完成安装工程;上海血制云南项目建筑工程和安装工程收尾,厂房设施、设备验证完成安装确认(IQ)、运行确认(OQ),这为今后盈利和营收上一个大台阶打下基础。

疫情发生至今,天坛生物组建了 59 个采集点,全国累计采集 2,382 人次,2020-2022Q2 分别采集68.8万ml 、3.03万ml,76.37万ml,康复者血浆疗法效果显著,被誉为救治危重症患者的“压舱石”。 11月11日电 国务院联防联控机制综合组11日公布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》。通知指出,加快新冠肺炎治疗相关药物储备,尤其是重症高风险和老年患者治疗用药需求。并对各地定点医院ICU病床数不得少于10%做出要求。从二十条来看,应该逐步会更加放松,老年人和重症的抢救,不出现大规模死人是底线,而康复者血浆疗法效果显著,这一块是利好天坛生物。

表3:博雅在研产品(202206)

截至202206半年报,天坛仍旧是血制品老大,单采浆站继续扩张,采浆量提升,处于行业强势地位,营收款基本上是应收票据,且利润真金白银,销售收到的现金基本上与营业收入相当,从高位下跌几近65%,有息借款占资产不到5%,又刚刚定向募集了24亿元,当前股价是定向股价的60%,扩张的生产基地从今年开始逐步投产。从血制品广东的集采结果看,中标价格基本没有影响。博雅2021被华润医药收购,其背靠央企是否能有较大动作,至少在半年报中尚未显现出来。

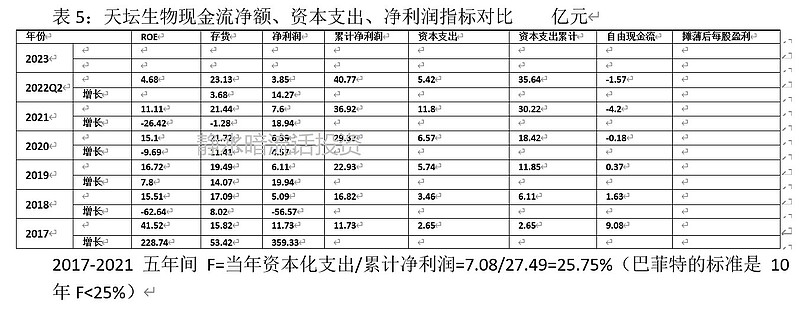

天坛生物财报的分析见下面表格4-6:

注: 2017年天坛出售北生研和长春祈健,剥离疫苗产业专注血制品,固定资产由25.04亿元下降为4.38亿元,在建工程由9.07亿元下降为0.08亿元,出售获得16.84净收入,6.2亿元购入成都蓉生,7.59亿元计入净利润;从2019年开始天坛生物加大生产基地的投资和扩张,但建设周期比较长,2017年开始建设的永安基地,2022年8月开始投产,历时5年之久,目前在建成和建的成都蓉生在成都天府国际生物城园区投资新建永安血液制品生产基地,上海血制在云南省滇中新区投资新建云南项目,兰州血制在兰州市国家高新技术开发区投资新建兰州项目,设计产能均为 1200 吨,产品包含白蛋白、球蛋白和因子类产品,目前永安厂区已开始投产,未来随着云南项目和兰州项目逐步建成投产,公司将拥有三个单厂投浆能力超千吨的血液制品生产基地。(202206记录)202206半年报,采浆能力有所提高,加上永安厂的投产,天坛大概率营收和利润会加速。

三季报,天坛生物仍旧保持稳健,营收和净利润分别同比增长3.36%、7.67%,不再对三季报做过多的分析,结论是,当下的天坛生物比起去年此时更具投资价值。

以上只是个人的研究和思考,不是对天坛买入的推荐,敬请识别。码字不易,严禁抄袭。