上一篇《房地产调控和前景简析》中我提到:房地产调控目的防范房地产过度加杠杆引发系统性风险的可能,最终建立一个各主体杠杆适中,行业发展速度与经济发展速度匹配的房地产市场;同时提出:房地产仍有较好的发展空间来自:人口城镇化率提升的刚需,房地产消费升级下的品质改善刚需,以及房地产作为居民生活的承载体衍生服务需求;房地产行业将进入中杠杆发展模式进行基本盘的稳定,同时行业将转型升级进入提供更好品质和服务的多元化发展转型阶段。

本篇主要理一下“房住不炒”政策节点,以及未来政策形势研判。

2016年底首提“房住不炒”。当时的背景是房地产行业在供给侧改革“三去一降一补”中的”去产能”“去库存完成”完成,“去库存”带来了一轮房价大幅拉升,量能暴增的行情,这激发了市场的投机氛围,进一步刺激了社会浮躁风气。为此中央在当年中央经济工作会议中提出:促进房地产市场平稳健康发展,要坚持“房子是用来住的、不是用来炒的”的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制。要在宏观上管住货币,落实人地挂钩政策。要加快住房租赁市场立法,加强住房市场监管和整顿。

2017年“房住不炒”正式纳入“十九大”,成为长期政策。2017年是深化供给侧结构性改革的一年,房地产在这一年出现分化,三四线城市在宽松的政策环境以及棚改货币化支持下,楼市全面回暖,拉动全国销售面积上扬;重点城市在严厉政策管控下,市场趋于稳定,销售面积同比增幅不断回落,成交规模明显缩减,一线城市降温最为显著。10月中央召开的“十九大”将“房住不炒”纳入,提出:坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。“房住不炒”成为一项长期政策。

2018年“房住不炒”在内外巨大压力下仍未松动。2018年中央开始重点推进供给侧结构性改革中的“去杠杆”,整体货币环境偏紧,与此同时外部环境发生巨大变化,美国对中国发动了贸易战以此遏制中国发展,在此巨大压力之下,房地产仍未作为对冲压力的主要手段。

房地产政策基本保持了连续性和稳定性,其施政思路基本围绕“房住不炒”和“因城施策”两大核心,且以市场预期管理作为首要目的,

2018 年初,部分二线城市放宽落户标准,变相放松限购,这种预期带来了全国多个城市房价的快速上涨,使得中央再次出手,最终导致全年总体政策基调依然偏紧。

2019年“房住不炒”依旧延续。2019年中国内外部环境缓和,金融供给侧结构性改革取得初步成果,在此背景下房地产政策依然保持了之前的格调,中央政策层面从年初的平稳预期转变为年中的加码预期,再到年末的平稳预期。3月份两会表态“防止房市大起大落”,4月份中央政治局会议重申“房住不炒”,7月份中央政治局会议首提“不将房地产作为短期刺激经济的手段”,12月份中央经济工作会议重申“坚持房住不炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效机制”。

2020年在疫情冲击之下“房住不炒”坚持。2020年初,新冠肺炎疫情集中爆发,给我国经济发展带来较大冲击。面对经济的下行压力,中央加大逆周期调节力度,强调积极的财政政策更加积极有为,稳健的货币政策要更加灵活适度,保持流动性合理充裕,多次降准降息下,货币环境整体表现较为宽松。但中央调控力度不放松,即使是在疫情最为严重的一季度,仍坚持“房子是用来住的,不是用来炒的”定位不变,银保监会、央行、住建部等中央部委多次召开会议强调保持楼市调控政策的连续性和稳定性。7月以来,受热点城市房价、地价的不稳定预期增加影响,中央多次召开会议强调不将房地产作为短期刺激经济的手段,稳地价、稳房价、稳预期,确保房地产市场平稳健康发展。与此同时,中央保持房地产金融政策的连续性、一致性和稳定性,加快建立房地产金融长效管理制度,下半年房地产金融监管整体呈现逐渐收紧态势。今年房地产一系列长效机制政策落地,包括:房地产企业三道红线,银行贷款两道红线,政府土地两集中供地等,同时各城市“因城施策”的调控仍在密集加码。

总体来看,“房住不炒”提出后,即使经济环境如何变化均成为“戒律”严格遵守,可以预期其长期性仍将存在,同时“因城施策”政策短期内也仍将延续,从长远看,目前的“因城施策”是为整体行业能长期健康发展所实施的阶段性政策,同时也将在这一过程中建立起长效管理机制,确保房地产长期稳健发展。从这个意义上说,房地产长效机制主要包括两个方面,一方面“房住不炒”不仅是国策也是我国房地产行业的长效机制的核心内容,通过房地产税收政策、金融政策、土地政策等,使其每一项均成为长效机制的组成部分。另外就是因城施策,每个城市的发展情况是有差异性的,不搞一刀切,根据所在城市的房地产情况进行有效调节,从而建立起城市政府主体责任的长效调控机制。

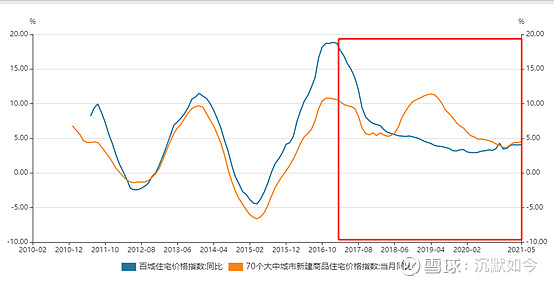

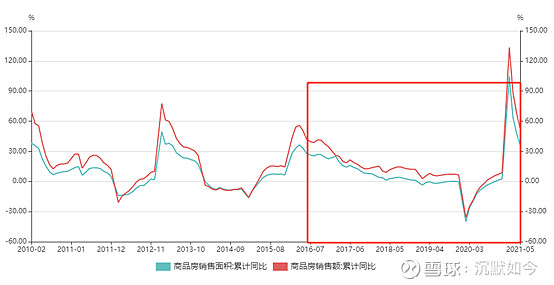

在“房住不炒”和“因城施策”严格坚持下,房地产价格涨幅开始持续放缓,一直跌落到2019年的5%以内的涨幅;房地产销售增速也持续回落,销售面积增速回落到2019年0%附近;由于价格仍处增长,销售金额回落到2019年10%以内;而房地产开发投资则相对平稳一直维持在10%左右的年增速。

2021-2022年将是房地产长期政策和机制落地的阶段(房地产企业三道红线,银行贷款两道红线,政府土地两集中供地,土地出让金由国土资源部转到税务局,还有为推出的房地产税等)在该阶段,政策层面“房住不炒”的总基调不变,同时“因城施策”的调控也不会松动,节奏上政策密度会随着市场、长效机制落地的效果而变化,预计今年下半年会随着房地产市场的逐步降温调控有所收敛,同时后半程随着“因城施策”的调控会随着房地产长效机制的落地而逐步减弱,届时市场将出现稳定的变化,影响政策落地的主因是国家对土地财政政策和“地方政府举债—投资城市基础设施建设—提升土地价值—卖地回笼资金—实现经济增长和城镇化发展”的过往经济发展特殊逻辑的改变,这些因素将决定该阶段房地产市场变化的具体表现,房产税的试点和铺开将成为“房住不炒”的关键一招。

未来随着“因城施策”的继续深入、城市基础设施不断升级,尤其是大城市与大城市之间、大城市与中小城市之间互联互通建设步伐加快,交通时间的进一步缩短,未来以中心城市为引领的区域发展都市群将成为房地产企业发展布局的重点,以中心城市为引领的核心城市群将会再次成为城市发展新机遇期。

一直以来,房地产股票的表现往往与政策有一定的相关性,政策变化往往会促成业绩预期和实际改善,实际情况也是如此,短期市场对本轮房地产政策的理解是与过去房地产市场“压一压、松一松”政策的惯性误读。本轮政策显然是具有长期性质,本轮长效机制的落地之后,房地产股票的投资逻辑也将发生改变,政策的稳定性将大大增强,其影响将弱化,而行业内的变革和转型也将深入,优胜劣汰将加剧,最终真正有势力的企业经过本轮改革后其经营环境的稳定性将大为增强,而叠加房地产行业的超长生命周期,其未来的长期投资价值十分有吸引力。 $万科A(SZ000002)$ $保利地产(SH600048)$ $金地集团(SH600383)$