又到了各家三季度报密集出台的时间点了,回望今年走过的路,1-4月份市场触底反弹,一派春意盎然的气象。4月份一过,宏观大经济面动力不足,各家年报和一季度报亮点不足,加之贸易纠纷增加各种不确定性,整个A股市场虽不似2018年下半年般单边下行,但仍然是上蹿下跳,稍不注意就高位接盘或低位横盘持续,操作难度越来越大。而最近两年大消费类白马股一直是市场的亮点,随着股价的不断上涨,质疑声声量也越来越大,消费类白马股价值何在?还能一直牛下去吗?

要搞清楚这个问题,一是从股票价值入手,白马股的认定标准是什么,其是否存在业绩的延续性,二是从投资心理学入手,其实投资者对不同的股票的好坏评判标准是不一样的。

为保证论证逻辑性完整,小树从大消费类与其他行业,总共46只股票的分类及对比,并以国内宏观经济的发展趋势作为未来走势的判断依据。

目前市场上认可的大消费类白马股,主要就是(包含不限于,请原谅小树信息接触面狭窄)俗称的六瓶白酒:贵州茅台(600519)、五粮液(000858)、泸州老窖(000568)、顺鑫农业(000860)、古井贡酒(000596)、山西汾酒(600809)、两家家电:美的集团(000333)、格力电器(000651)、两家乳业:伊利股份(600887)、新希望(000876)、一瓶酱油:海天味业(603288)。而老牌明星云南白药(000538)、东阿阿胶(000423)已基本退出明星白马的行业。

从股票价值来讲,白马股之所以成为明星最重要的逻辑还是有坚实的业绩作为支撑,且具备至少2-3年以上的持续性,其主要表现在:

1、每家白马股都处于各自行业的核心地位,且具备超出同行业及横向比较其他行业很多的收入及净利润水平;

2、不光是某一时间段的业绩亮眼,同时可保持高成长性,可连续2-3年以上不间断的ROE在25%以上;

3、净利润率高、经营性现金流始终能大于净利润、没有大比例的应收账款,甚至有数额不小的渠道预付款,现金流充足,不需要通过出售资产等非经常性项目维持利润;

4、企业管理水平较高,完全按市场规律经营,不需要过多的政府扶持及补贴;

5、随着每股净资产不断升高,股价高居不下,小散逐步退出,机构持股比例更为集中,少了小散的韭菜思维和“追涨杀跌”,股价通常不会有大的回调波动,戏称“机构抱团取暖”。

而从投资心理学看,白马股之所以成为明星还一个重要的因素就是在经济普遍下行的大环境下,给与投资者优质股票可选项并不多,这有点从“矮子里面选高子”的味道,在一帮素质平平的同学中,稍微出一,两个成绩优秀的,就很打眼。

大消费类股从2017年开始一直火到现在,这种逻辑还存在吗?在10月份最后一周,绝大部分A股公司三季度报将公布,能业绩反转,突飞猛进的毕竟是少数,小树就以已公布第三季报及半年报为基础,对比宏观大经济发展趋势来论证这个问题。

大消费类龙头贵州茅台(600519)在10月15日晚已经公布了三季度报,其经营数据不可谓不亮眼,第三季度营收214亿元,同比增长13.81%。归属净利润实现105亿元,同比上涨17.11%,净利润水平超过50%。管理上淘汰末端低效渠道,加大直销,改善渠道囤货现象,第三季度单季直销收入为15.01元,而2018年这一数字为12.9亿元,同比增长16.36%。批发渠道的调整。茅台国内经销商数量出现了近20%的震荡。渠道的改良,带来经营效率的提升,2019年第三季度的销售费用为6.27亿元,2018年同期的销售费用为6.46亿元,销售费用占营收比例由去年的3.43%降低到今年的2.92%。

理性的讲,如此的经营数据是大部分上市公司都做不到的。单拿茅台自身来讲,很多人会讲小树已经无脑陷入对茅台自我陶醉之中。为了信息判断的全面性和准确性,小树日常除了最核心关注的大消费类股,同时还在其他行业和板块的表现,那这些股票又表现如何呢?在小树的自选股中大致做如下的区分(还是那句老话,包含不限于,请原谅小树信息接触面狭窄):

1、业绩发展持续高位的:万华化学(600309,今年以来股价上涨62.62%)、中国平安(601308,今年以来股价上涨63.68%);

2、走出行业周期、近一年内业绩爆表,股价表现抢眼的:三一重工(600031,今年以来股价上涨76.2%)、中国太保(601601,今年以来股价上涨29.51%)、中信证券(600030,今年以来股价上涨39.54%);

3、行业已进入调整期,但依靠产品竞争力股价表现抢眼的:潍柴动力(000338,今年以来股价上涨57.51%);

4、行业分化较大,但依靠核心研发能力股价表现抢眼的:恒瑞医药(600276,今年以来股价上涨92.28%)、药明康德(603259,今年以来股价上涨66.57%)、我武生物(300357,今年以来股价上涨119.71%);

5、行业平稳发展,成长性不够,但依靠盈利能力及成长性股票表现抢眼的:招商银行(600036,今年以来股价上涨47.43%)、兴业银行(601166,今年以来股价上涨30.23%);

6、走出行业周期,但业绩仍存在较大不确定性,股价表现抢眼,但波动较大的:蓝思科技(300433,今年以来股价上涨104.75%)、信维通信(300136,今年以来股价上涨72.24%);

7、国家支持分口行业,股价表现抢眼,但波动较大,透支未来,已明显高估的:国科微(300672,今年以来股价上涨61.62%)、紫光国微(002049,今年以来股价上涨69.72%);

以上5类股票都是今年表现不错的,而在A股市场超过3000只股票中,大部分股票的表现是不尽如人意、或者投资者很难操作的,比如:

1、超级央企、业绩发展稳定,但股价表现一般的:中国建筑(601118,今年以来股价上涨-0.69%)、农业银行(601288,今年以来股价上涨3.9%);

2、企业本身质地不错,但受贸易纠纷影响,不确定很大的,波动较大,投资者很可能高位接盘的:海康威视(002415,今年以来股价上涨21.12%)、中兴通讯(000063,今年以来股价上涨66.05%);

3、行业进入调整期,漫漫长夜才刚刚开始的:上汽集团(600104,今年以来股价上涨-7.51%);

4、行业进入调整期,黎明远未到来的:天齐锂业(002466,今年以来股价上涨-10.42%);宁德时代(300750,今年以来股价上涨-4.84%);华菱钢铁(000932,今年以来股价上涨-5.28%);

5、行业进入调整期,自身也很难在产品和研发上有突出表现的:万科A(000002,今年以来股价上涨17.72%)、保利地产(600048,今年以来股价上涨35.28%)、华夏幸福(600340,今年以来股价上涨14.47%);

6、行业仍处于调整期,利润水平低,高端及研发覆盖不够,产品竞争力一般的:TCL集团(000100,今年以来股价上涨42.37%),正泰电器(601877,今年以来股价上涨-8.97%),比亚迪(002594,今年以来股价上涨-7.71%);

7、行业分化较大,但企业自身竞争力不足的:复星医药(600196,今年以来股价上涨10.26%)、国药股份(600511,今年以来股价上涨20.40%);

8、业绩虚高,主营业务低迷,靠资本运作及投资维持的:苏宁易购(002024,今年以来股价上涨6.48%)

9、应收账款、现金流双杀,轮为垃圾股的:东阿阿胶(000423,今年以来股价上涨-11.84%);

10、大股东已套现上岸,公司业绩恶化,已轮为股市赌场的:宜通世纪(300310,今年以来股价上涨8.48%);

以上34只股票,是小树所接触到也比较熟悉的领域,是建筑、房地产、化学、工程机械、医药、集中电路、汽车、智能制造、中药、通信、互联网电商十一大领域中比较有代理性的股票,细分对比来看,相比大消费领域,其他行业各家喜忧参半,投资者选择难度更大。大消费白马股仍是那个公认的“好学生”,而这种局面在今年4季度及明年会有改观吗?大消费类白马股的逻辑还存在吗?

那我们换个角度,从国家的宏观经济面角度看,就能得出一些基本结论。

当前国内外经济形势依然复杂严峻,全球经济增长放缓,外部不稳定不确定因素增多,国内经济下行压力较大。初步核算,前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。分产业看,第一产业增加值43005亿元,增长2.9%;第二产业增加值277869亿元,增长5.6%;第三产业增加值376925亿元,增长7.0%。

结论:宏观经济仍处于下行通道,各行业景气程度在进一步的下降。

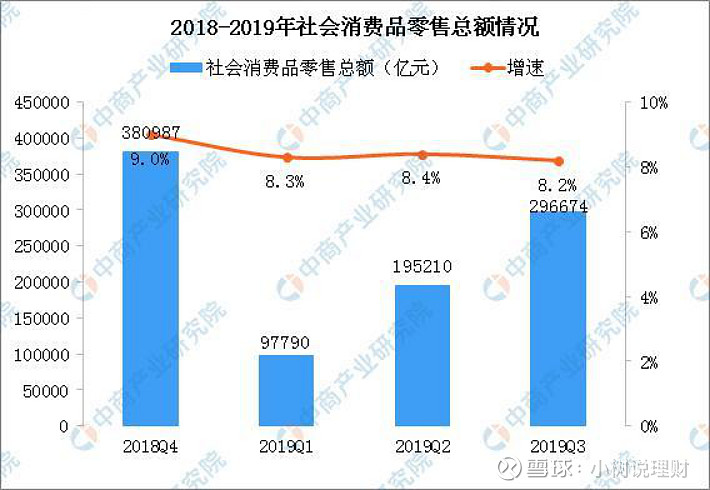

而在消费领域,社会消费品零售总额296674亿元,同比增长8.2%,扣除汽车后的社会消费品零售总额增长9.1%。按经营单位所在地分,城镇消费品零售额253524亿元,同比增长8.0%;乡村消费品零售额43150亿元,增长9.0%。按消费类型分,餐饮收入32565亿元,增长9.4%;商品零售264109亿元,增长8.0%。消费升级类商品销售增长较快。前三季度,限额以上单位智能家用电器和音像器材、可穿戴智能设备零售额同比分别增长41.6%、11.1%。前三季度,全国居民人均消费支出15464元,同比增长8.3%。其中,人均服务性消费支出增长10.2%,增速快于居民人均消费支出1.9个百分点。9月份,社会消费品零售总额34495亿元,同比增长7.8%,增速比8月份加快0.3个百分点。

结论:相比宏观经济低迷状态,社会消费仍处于景气状态,老百姓该花的花,没有因大环境低迷,减少自身的开支。

因此,从各行业有代表性的股票在年内的表现及宏观经济数据的对比,可基本得出结论:

1、宏观基本面仍处于下行通道,国内经济景气程度较低,传导到股市,很难在今年四季度及明年出现全面牛市的局面;

2、相比消费类行业景气程度较高,龙头企业较为集中,其他行业分化较大,不确定性更强;

3、如果从控制风险及平衡收益的角度看,在今年四季度及未来一年,消费类行业整体表现仍大概率强于其他行业;

4、俗话说,一分货一分价,表现强劲的消费类股票目前绝对价格都不便宜了,对于消费者而言,如果要获取更多的市场收益,一是对于消费者股票买入时机的选择,二是对于其他已走出行业周期,进入复苏阶段股票的选择。