接上文《小散如何获得超预期收益(1)-识别有真正投资价值的上市公司》内容,要实现超预期收益,首先要学会识别具备有投资价值的公司,然后再是买入时间点的选择。

对于投资者尤其是小散而言,两类具备有投资价值的公司中,已经走出行业低谷期尾部,重新进入发展期的周期类公司是最难判别的,锁定这一类公司必须对该行业的周期发展有较深的理解,而证券分析中行业分析是难度最高的。普通人很难理解一个自己不熟悉的行业是怎么赚钱的,你也搞不清楚对方董事会里坐的是人还是猪,大部分投资者尤其是小散不具备行业分析的能力,此一类企业不在本文的讨论范围中。

而另一类有绝对价值的公司,在至少1-3年周期内经营状况优良,股价运行稳定、回调幅度小,相对较容易锁定且适合小散参与,本文将以此类企业为例结合上文来讲讲买入时间点的选择。

买入时间点的选择,一是对该上市公司质量好坏的再一次验证,二是在确定该上市公司质量无差后,能以更低的价格获取优势筹码。包含有两个阶段:

1、择势 2、择时

择势是对该上市公司基本面在中期时间段(1-2年)与大盘走势、同行业企业发展横向比较,构建安全垫。择时是脱离基本面,在较短时间段(可短至1周之内)纯粹考虑零和博弈来获取筹码的方式。择势操作必须在择时之前,大势选取对了,则可最大限度降低短期操作出错的概率。

先从择势讲起,以潍柴动力为例,一个上市公司如果进入了快速发展期,就是俗称的开始“起势”的标志有以下七点:

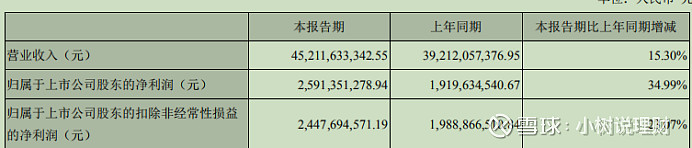

1、收入、利润一直处于高位,并且明显超出同行业表现:

上图为2018,2017,2016年全年比较,下图为2019年1季度与2018年1季度比较,通过两图可看出:连续三年营业收入由930亿持续增长至1515亿、1592亿,利润由24亿增值68亿、86.6亿,且利润增长快于营业收入的增长。而2019年1季度收入同比由392亿增长至452亿,利润由19亿增长至26亿,收入和利润仍在加速中,且利润增速仍高于收入增速。而同行业中上汽集团、长安汽车、吉利汽车等在2018年下半年均已进入滞涨调整期。

2、高净资产收益率ROE,资产负债率保持稳定或下降:

潍柴动力连续3年ROE及负债率如下:

从表中,即可看出该公司从2017年开始进入高速发展率,且企业资产负债率保持相对稳定,不属于举债发展的虚胖。

3、PE(市盈率)低于行业均值、市场回报增长比合理

潍柴动力目前PE(市盈率)为10.66,而汽车行业均值PE为14.2,明显低于行业均值,属低估状态。

市场回报增长比简单的理解就是净资产收益率与市盈率的比值,如果比值明显大于1,则表示公司处于低估状态,1左右是合理估值,明显小于1处于高估状态,如下表

4、经营性现金流处于高位,全年大于利润总数

从上表可看出最近3年潍柴动力经营性现金流均大于净利润值,且数倍之多,证明该公司资金健康状况优良。而如果出现经营性现金流小于净利润值,比如像东阿阿胶,则预示该公司出现了大量的应收账款问题,流动性不顺畅了。

5、应收账款、库存处于低位,且周转速度快

从此表中可看出,公司应收账款+存货占总资产比例为25%,年初、年末变化不大。而东阿阿胶达到了40%,中联重科为34%。

而通过计算,可知潍柴动力目前应收账款周转天数为34天,存货周转天数为55天,而东阿阿胶达到了85天及709天,中联重科分别为232及142天。

潍柴动力作为重卡、柴油发动机、变速箱生产厂家,不直销面向消费者,在应收账款及库存周转天数方面应与其他工业产品在一个区间值(工程机械行业多采取融资租赁、分期付款方式,特殊情况不参与对比),高于上汽、长安汽车等直接面向消费者的车企及消费类食品企业等,能取得目前的成绩,实属难能可贵。

6、不出现大比例、非经常性损益及商誉

从上表中可看出,非经常性损益只占总利润10%不到,不像苏宁易购2018年时占比超过100%的情况。

在商誉方面:

潍柴动力有众多的海外业务,230亿的商誉占总资产2052亿的11%,此数据也非常的良性。

7、市场地位进一步加强

在2018年度年报中,提到:

重卡发动机市场占有率达到31.6%,重卡变速箱市场占有率达到75.7%,这都是处于绝对的市场领先地步了。

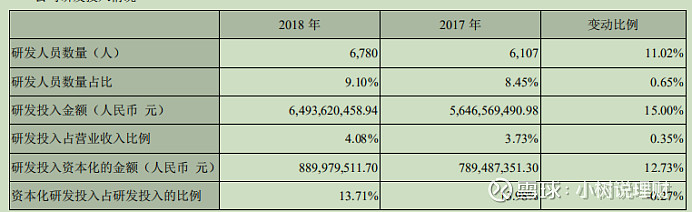

而公司发展在于研发的投入:

研发费用及研发人员数量保持高位,年增长率都在10%以上,且研发资本化占比只在13%左右,没有刻意美化报表,此处数据也非常之靓丽。

从以上七大方面则可基本锁定潍柴动力已进入了一个“起势”的阶段,接下来再分析如何“择时”。

择时就是脱离基本面分析,在最后买入该股票时,要考虑的因素,主要有3点:

1、在报告空档期买入,比如季报与季报,季报与年报之间,不要在季报特别是年报发布后买入,对于像潍柴动力、贵州茅台、格力电器这样具备绝对投资价值的公司,每次季报特别是年报发布后,都是业绩兑现出清阶段,此阶段买入很可能是阶段性的高位;

2、在季报、年报业绩预披露期,观察到有明显的交易量上升期买入,可博取3-5天内的纯短线收入,快进快出,不宜恋战;

3、在大盘盘整时买入,正常情况下(排除大盘单边上涨、下跌情况),大盘都会每隔一段时间进入盘整阶段(盘整时间短则1周,长则2个月),此时交易量比较小,上下浮动均不大,此时是补票上车的最好机会,可立足中、长期投资;

而在发生前三种情况下,有两种情况会成为买入时机的催化剂:

1、偶然性黑天鹅事件:比如数目不大的应收款烂账、公司高层贪腐被抓、上市公司议案大、小股东出现不同意见等 在短时间内为利空效益,但不至于影响公司长期发展的事件;

2、自媒体黑粉增加:自媒体里的黑粉,有些是无脑黑,比如追涨杀跌亏了钱的,而有一些是刻意为之,就为能更低价获取筹码,刻意制造舆论,打压股价的。俗话说“无风不起浪”,对于舆论中的负面效果,投资者尤其是小散一定要建立自己独特的判断力。

结论:以潍柴动力为例,结合7个方面综合考虑,则可判别该只股票是否已经“起势”,而结合“择时”3方面因素及2方面催化剂,则可准确找到买入时机。前面的工作都已经做完了,此时要做的就是把你的子弹打出去,让子弹再多飞一会,后面就都交给事件去验证了。