一、行业空间以及前景

生活用纸产量自2010年620万吨到2019年1005万吨(出厂均价1万元/吨),消费量自2010年567万吨到2019年930万吨(消费价格每吨1.29万元左右),市场空间自2010年500多亿到2019年1200亿,估计2020年到达1300亿左右。

我国人均消费量2019年达到6.9千克,对比2017年国外以及国内其他地方情况:日本13.8千克,香港18千克,美国21.9千克,台湾10.1千克。国内人均消费量偏低,随着卫生意识以及消费升级的双重驱动下,未来市场规模有望扩大1倍以上。而且生活用纸市场是刚需,高频消费,周期性很弱,市场规模会相对稳定。

二、行业竞争格局

(1)前期状况:

2018年国内CR4到达34.2%,龙头企业主要恒安国际、维达国际、中顺洁柔、金红叶(未上市),而对比国外CR4超过70%,四大生活用纸企业为G-P、金佰利、宝洁和爱生雅,总产能已达640万吨。

之所以国内竞争格局相对分散,主要原因归纳为几点:一、行业空间稳定向上,而市场主要四大龙头企业规模仍算小,渠道下沉程度还不够深,给予了其他许多中小企业一定的发展空间;二、监管问题不够严格,中低端产能仍处于供大于求,中低端市场鱼龙混杂;

(2)目前及未来情况:

随着龙头企业不断扩大产能(包括高端以及中低端),对渠道不断下沉(目前已看到全国各大超市生活用纸展柜几乎都是寡头品牌为主,小品牌小比例占据),纸浆价格的暴涨(导致成本加剧,而价格压力很难向下游转移,很多只能自身承担),环保监管加严(淘汰中小企业落后产能)等因素,未来市场集中度会不断提升,中小企业未来生存空间会不断被挤压,唯一的主要战场可能会转向线上销售,但线上渠道流量成本越来越高,而实际上龙头企业的管控能力更强,成本更低,价格销售上更有优势,未来不排除用中低端品牌进行降维打击,比如洁柔2019年重启“太阳”,开始抢夺中低端市场,未来其他中小企业日子并不好过。

三、关于龙头企业:

恒安国际:

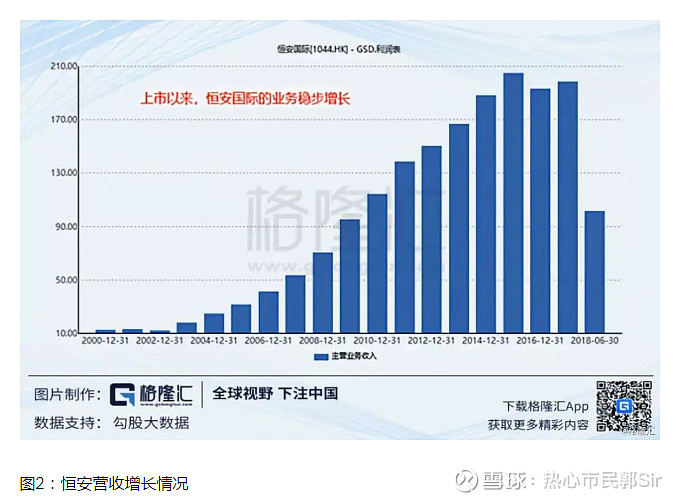

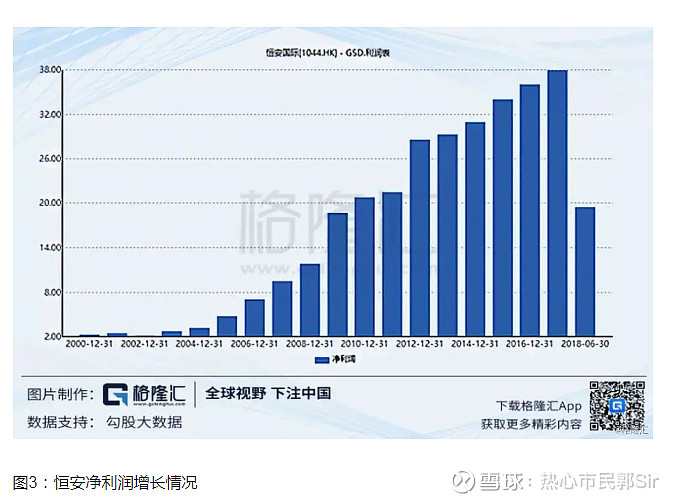

恒安国际是靠女性卫生巾起家的,目前产品有卫生巾、生活用纸、纸尿裤为主,生活用纸心相印纸巾(核心),品诺(高端产品),卫生巾品牌有安尔乐、七度空间,纸尿裤有安尔乐。 目前市值是600多亿,实际上跟2011~2012年市值差不多,这近10年几乎市值几乎处于一个震荡波动区间,没什么增长,看业绩情况主要是2011~2012年后高成长已经不再,收入进入微增长状态,净利润增长幅度更小,因此股价一直处于消化估值的状态,从经营管理战略上来看,公司起家靠安尔乐、七度空间获取了极大的成长,后面再进入生活用纸以及纸尿裤市场再获取二次成长,但随着规模的壮大,三大业务的增长性再次进入前所未有的瓶颈,随着消费升级,消费者对产品的质量、品牌更加注重,加上管理层的管理能力也出现了瓶颈,可以说好几年前已经到了瓶颈期,也正因为如此,给了维达、洁柔等好的发展时机;

维达国际:

维达国际产品有生活用纸(得宝(高端)、多康、维达(核心)),成人纸尿裤(添宁、包大人)。维达国际近5年的收入增长虽然只能算中等增长,但通过一系列的改革措施,在2019年净利润获取+75%的高成长,股价也迎来翻倍行情。

中顺洁柔:

中顺洁柔2015年销售团队重组,营销渠道变革,迎来了戴维斯双击,不管是从基本面的成长性或者股价的表现都优于前面两者。2019年产能合计80万吨,未来公司目标产能将超过150 万吨,基本跟前三大龙头企业看齐;

综合分析:

生活用纸行业市场空间未来会持续稳定增长,随着消费升级以及卫生意识的提升,人均消费量有望达到国际平均水平,从1300到2600亿的市场规模是可以期待的。而市场竞争格局也会随着TOP企业不断扩展以及外围环境因素的变化(环保监管加严、纸浆成本上涨、流量以及管理成本的上涨)而变化,市场集中度CR4有望再度获得提升,除了金红叶未上市外,其余三家看好程度分别是中顺洁柔>维达国际>恒安国际,未来洁柔、维达有望站在600亿市值空间上,而恒安国际目前已达到这个水平,未来的成长性还需要看阿米巴模式是否能开拓出新的增量空间出来,不确定性因素较大,需要进一步观察。

$中顺洁柔(SZ002511)$ $维达国际(03331)$ $恒安国际(01044)$