(一)水力发电行业的特点

水力发电不同于火力发电,有些类似核能发电。

营业成本主要为固定资产折旧。

电力行业基本占主导,市盈率在15以上。

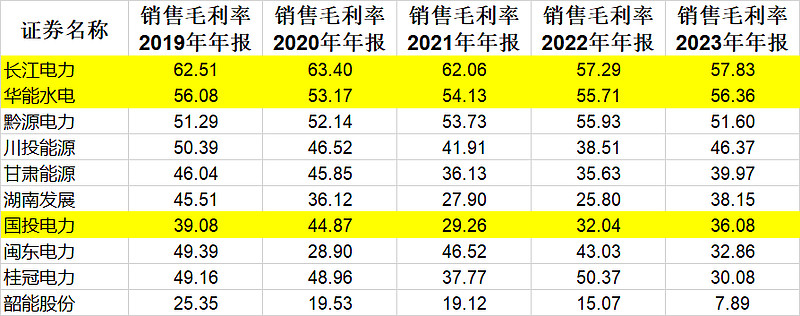

相比较于火力发电,水力发电无需其他成本,企业毛利率更高。

国投电力的毛利率低于长江电力和华能电力,主要是由于国投电力$国投电力(SH600886)$ 兼顾了火力发电。

主要是水力发电业务的长江电力$长江电力(SH600900)$ 和华能水电$华能水电(SH600025)$ ,毛利率都超过了50%。

对于如此高的毛利率,电力行业扣除管理、销售、利息之后的净利率也较高。

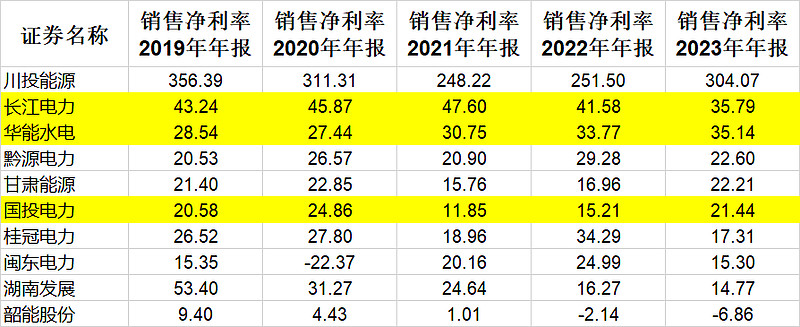

川投能源由于净利润主要来源于联营企业雅砻江流域水电开发有限公司(持股比例48%),因此销售净利率高于常规。

川投能源属于投资收益产生的利润。

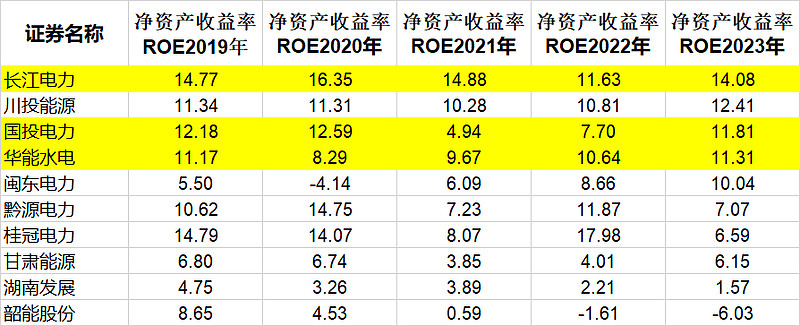

(二)水力发电行业的ROE和ROA

长江电力的ROE最高,接近15%。

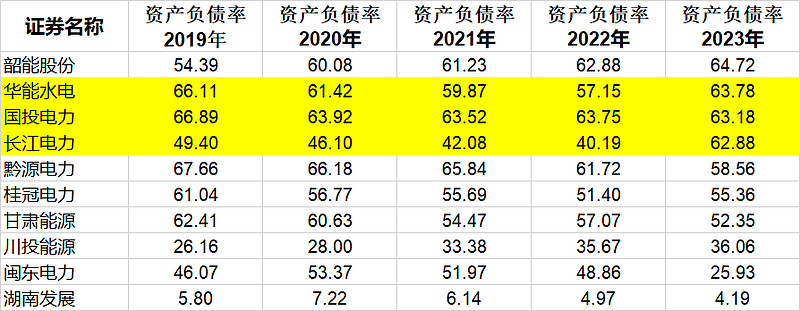

由于水力发电需要建造水电站,资金基本来源于国家贷款,因此资产负债率较高。

华能、国投、长江均超过60%

长江电力的资产负债率2023年突然升高是由于两座水电站乌东德水电站和白鹤滩水电站的并表。

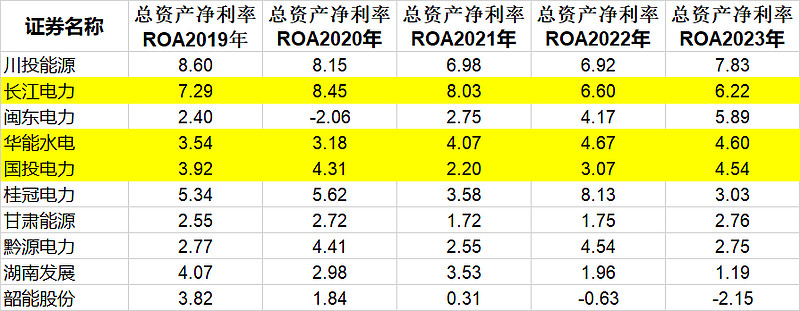

水力发电中水电站是重资产,建成后进行不断折旧,因此总资产净利率较低。

随着折旧的不断完成,ROA会不断升高。

(三)不同企业的特征

(1)长江电力:全球水电龙头

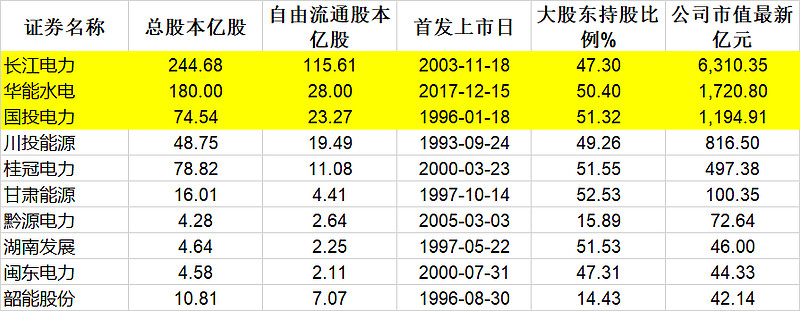

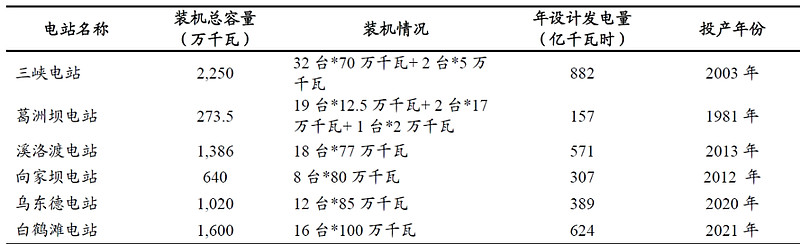

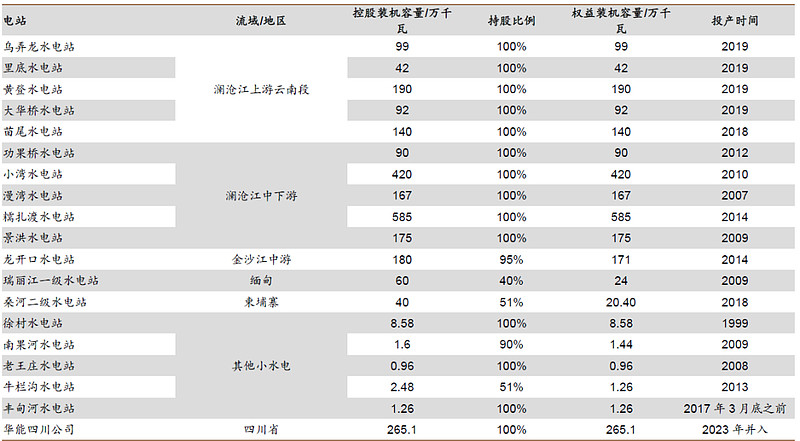

长江电力在2023年收购乌东德和白鹤滩之后,装机总容量超过7000万千瓦,位列世界第一。

水电站分布在长江流域中。

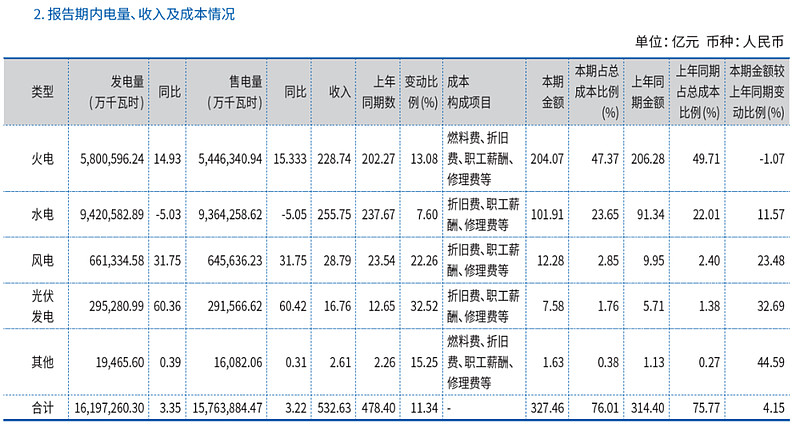

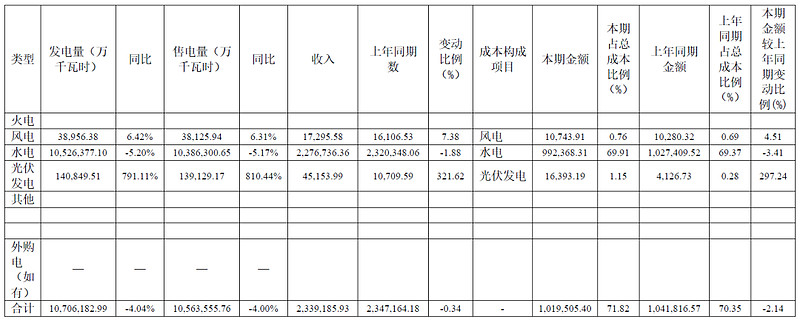

(2)国投电力:水电、火电、风电、光伏发电都有涉及。

从国投电力的年报中可以看出,水电和火电是其发电的核心,收入水平接近。而水电的成本明显低于火电。

(3)华能水电:澜沧江水电的主导者,水电站小而密

华能水电拥有澜沧江水电开发的权限,澜沧江的开发尚有潜力可挖。

水电的收入是其核心,其他风电和光伏发电均占比较少。

(四)水电行业的投资机会

重资产性的国家垄断行业,尤其是这种涉及重大民生的行业,受国家严格管控。

水电行业的高毛利和高净利率,其具备较高的成长投资价值。

水电行业的业绩受四点影响:水量(靠天吃饭来水丰枯)、装机量、电价、折旧。其中装机量较为固定,电价受国家调控。

投资核心关注:固定资产折旧和新建水电站

当水电站或核电站折旧完成时,利润会突然上升,因为实际使用年限远远超过折旧年限。

水电站尤其是大型水电站,基本都属于高毛利,一旦建成会带来较好的业绩。但注意在建设期因为资金的投入和贷款利息的支付,会影响利润。