周五市场给科陆的一季报非常正面的反馈,久旱逢甘雨,科陆是我组合中一直持有的仓位,利用周末对一季报做个简单的分析。

一、科陆一季度营业收入10.44亿,同比增幅63.53%,归属上市公司股东的净利润0.07亿,同比扭亏,这也许是周五股价大涨的主因,看到希望了,扣非净利润还是亏损0.17亿,同比也大幅度的减亏,报表中最大的亮点是经营活动现金流净额1.06亿,同比大幅度的增长555.70%,主营业务的造血能力在增强,给股东继续持股增强了信心。需要关注的是一季报公司用的是归属上市公司股东净利润,合并报表是亏损的,同时负债里面多了1700万的预计负债,估计车电网这样的子公司亏损比较大,同时扣非净利润是亏损的,应该是汇兑损失和信用减值影响的,另一个很重要的信息是总裁变更成暖通重庆基地的总经理,中央空调产品生产基地的负责人,应该是B端业务为主,与科陆的储能和电网的模式有点像,总裁人选从市场到运营再切换到生产,美的的思路是遵循他的战略在一步步实施落地,还是各种问题导致的频繁变化的漂移试错,我们不得而知,只能等待结果。

二、把财务报表做简单的分析。

1、24年1季度的营收是自20年以来历年1季度的营收最高金额,一季报没有做分产品列示的收入构成,但季报里解释原因是储能业务收入的大幅增长。而销售商品、劳务收到的现金也基本和营收曲线拟合,没有大的偏差,说明收入的增长是实实在在的现金收入,这应该也是美的愿意收购的原因之一。归母净利润扭亏,经营活动现金流入净额各个季度基本为正,说明科陆的主营业务的现金造血能力比较健康,其他方面的影响对他的业绩拖累很大。

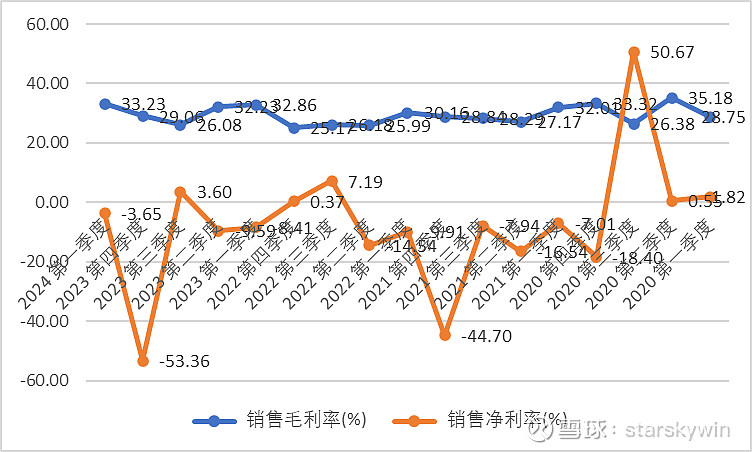

2、主营业务毛利曲线分季度看维持在25%以上,电力设备的毛利一直高于储能,今年一季度储能收入占比大幅提升的情况下产品毛利比四季度还能提高4个百分点,说明海外储能的利润率确实是好过国内大储,公司的出海战略得到有效实施。但销售净利润率很差,三费的占比太高,尤其是财务费用,公司目前的有息负债短期+长期35个亿,每年辛苦赚钱都交了利息。在一季报中,公司的财务费用1.47亿,利息支出金额3400万,上市公司没有列出其他的财务费用支出明细,可能里面包含了汇兑损失等,但希望上市公司在以后的业绩报表中能详细说明一下构成,否则很难做判断。

3、科陆的问题是历史包袱造成的负担很重,主营业务本身的经营是健康的,分析这些负担对未来业绩的影响,由于业务模式的因素,管理费用和销售费用的收入占比高我们不做分析,科陆业绩提升最大的负担是信用减值、资产减值和财务费用三块,资产结构和负债结构把他拆开仔细分析一下,也许可以简单了解他未来的这三块对业绩的影响有多大。

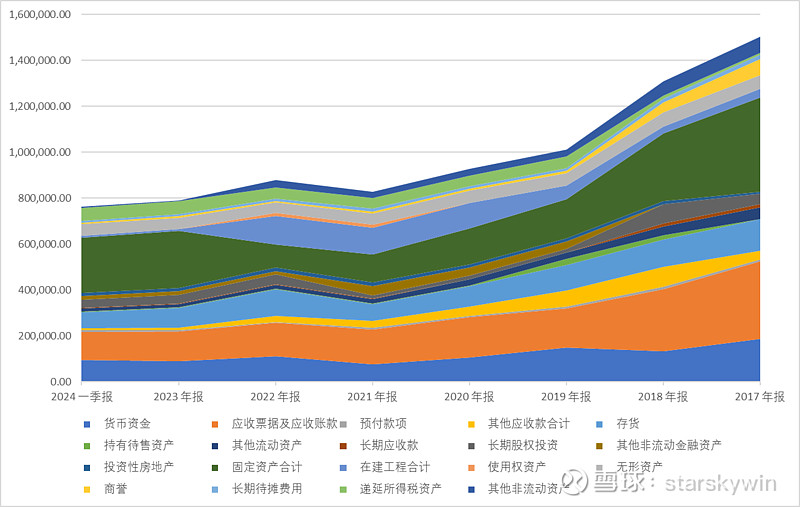

科陆的资产结构中,最大的是深绿色的固定资产,这跟去年光明产业园项目从在建工程中转固有关;其次是橘红色的应收票据及应收账款,一季报中计提了3100万的信用减值,应该就是应收账款的计提,由于季报没有披露这个科目的具体结构,我根据23年年报的数据做个简单的估算,应收票据的体量不大,我主要看应收账款的数据,在应收账款的结构中,如果三年以上全额计提,会增加4500万的坏账计提,2-3年的计提50%,增加800万的坏账计提;资产结构中比较大的还有货币资金、存货、无形资产、递延所得税资产,存货有六个多亿的金额,由于上市公司的合同负债也有六个多亿,我暂时不考虑存货的计提,这样算下来,信用减值和资产减值的潜在风险还有5千万左右的金额。

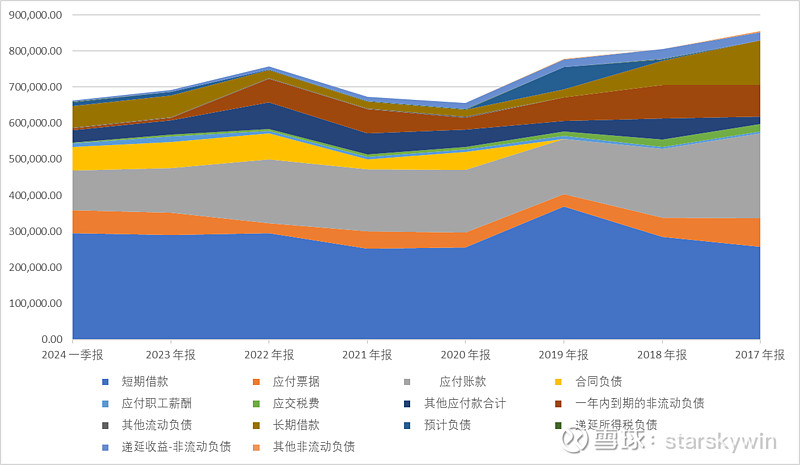

负债结构中,短期负债+长期负债的有息负债35亿,其中短期负债29亿,这对上市公司财务总监的压力估计是山大,美的入主的近一年时间,应该很大精力放在降负债和调负债结构上,降高息负债金额,负债总金额比美的入主前降了十亿左右,但规模庞大的短期负债,如果不是美的这样强大的股东背景,一般民营企业早就陷入死循环了,每年有息负债的利息支出超过两个亿都很正常,各笔短期负债中拆借、衔接的成本也会是很高的,所以一季报中除了利息支出和汇兑损益以外的财务费用不低也可以理解是什么原因。

三、看完科陆的一季报,我的感觉是储能业务确实在快速成长,公司原有的智能电网业务维持稳定,且海外大储的高毛利优势在一季报中体现的很明显,所以科陆智能电网+储能的双主营业务本身发展趋势是良性的,而且逐步在向上拓展空间。但科陆的历史包袱很重,庞大的有息负债规模是压在主营业务上的大山,每年的利润被财务费用消耗殆尽,信用减值和资产减值的风险在经历了连续多年的大比例计提后,今年的计提风险可控。目前美的无法进行定增给上市公司输血降负债,如果单靠上市公司主营业务的自我造血来恢复元气很难,所以后续要看美的如何在资本赋能和业务赋能上给予科陆帮助。今年科陆如果能够保持一季度的状态,大储继续高歌猛进,智能电网保持稳定发展,年底的业绩扭亏是有希望的。所以科陆业绩反转的逻辑还在,今年大储行业仍然是少数几个增速非常快的大的赛道,希望新总裁能整合股东的资源,根据科陆B端业务的特点,提振科陆的业绩。

去年年报计提的2亿的合同未按期交付的赔偿款我一直没找到相关的诉讼或者风险提示,上市公司对二级市场股东的沟通也不够,去年美的进场后市场对科陆的关注度很高,但一季报出来最后一个公募机构股东也走了,上市公司很多的信息没有对市场做充分披露和沟通,这也不是美的的风格,希望上市公司能有所改进。