优秀的公司不应该被市场绑架,而投资者更不应该被股价绑架,客观理性看见你相信的东西,知道自己应该做什么和正在做什么更重要

三七前面经历了估值杀,逻辑杀,业绩杀,情绪杀,XX杀,但凡能想到的杀都杀完了,当然未来游戏行业市场给与多少倍的估值是很难定义的,可能需要一个长期的反复过程才能达到一个阶段性的共识,但一个行业如果未来要走的路还有很长,那就不是太重要的问题,投资我认为有一个重要的逻辑,在一个有持续增长的行业里找到优秀的公司(最好这个行业和公司还未被市场认可之前)

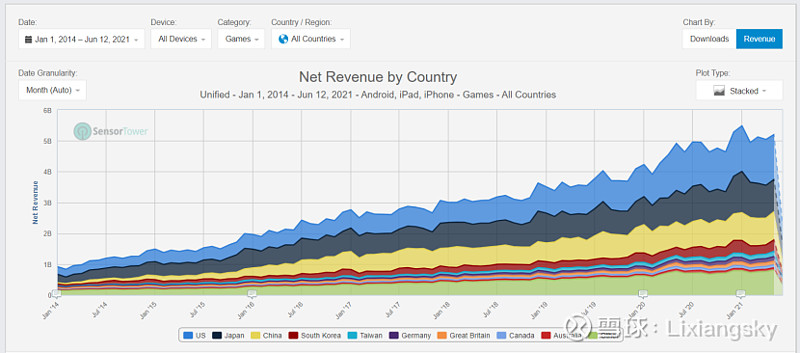

这是全球游戏市场过去7年的分地域收入规模堆叠图,这个数据绝对值可能会有统计偏差,大家也就看一个趋势和相对比例吧,无论中国,美国,日本,都是一样的趋势结果。国内的游戏行业这两年也在发生很大的改变,可能从去年到今年会感受更明显一些。

对于三七这家公司,外部很多印象是换皮,挂机,买量,短线,明星代言,一些偏负向的定义,我之前也会多少有这样的感受(听到的声音多了,看见的多了,总会容易形成定势认知),三七也确实在做这样的事情,过去两年一直在讲要做业务转型,其实每家游戏公司在今天都在寻求自己理解的转型,腾讯,网易,三七,完美,吉比特,莉莉丝,米哈游,funplus等等都在寻找在这个时代差异化竞争的优势,每家公司的认知和基因也注定会走不一样的路,但这种定义往往没有对错和优劣,更多要看谁能从自己优势面里找到自己在未来的存在价值。

三七的中报真的有那么重要吗?

可能很多人都会觉得三七中报会很关键,对于短期股价可能是这样,但根本逻辑在之前很长时间里就注定了,在后面很长时间会一点点展现给这个市场,这个需要时间,中报也只是这个展现的起点,它的偏差可能在未来很长的周期里又没那么重要(未来成长的高度,跟起点的高低并没有太大的关系)

先说三七的海外市场,从过去几年的财报里可以找到相关数据,19年海外10.49亿,20年海外21.43亿,海外市场规模翻倍,那21年会到多少,我预估应该有50亿+(下面拿已发生数据和产品数据模型的惯性趋势来说明一下)

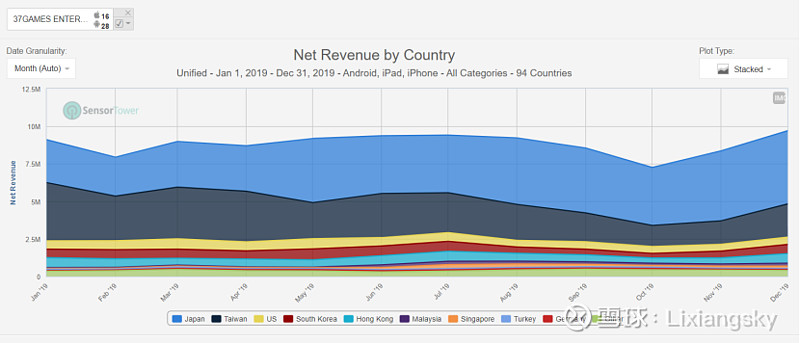

19年三七海外市场三方统计$105,790,350,数据绝对值意义不大,只做比例衡量(三七19年海外市场还是比较平庸的,但重要的是日本市场在18年底出现了日替わり内室,这是一个关键性产品的节点,在19年之前海外还主要靠大翅膀永恒纪元来支撑,但这类产品颓势不可逆转)

20年三七市场三方统计$218,155,675,按照这个数据对比19年$105,790,350,结合财报给到的数据,其实可以建立一个三方平台和真实数据的比例模型(汇率变化多少要考虑下),三方平台sensortower还是偏保守的,但整体数据的趋势比例大体一致,不影响基本判断。

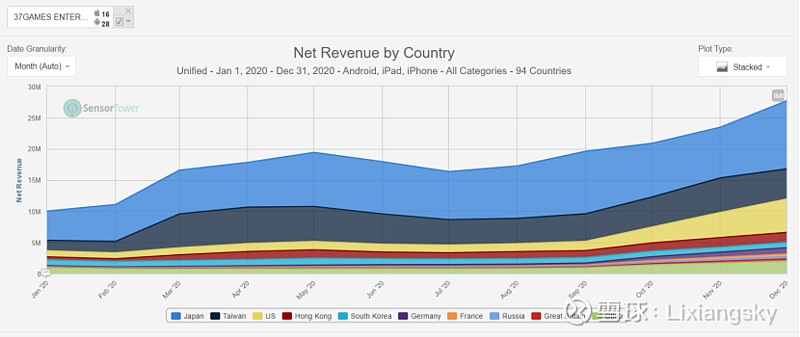

20年对于三七海外是重要的一年,也是未来发展可参照的最重要的基础数据支撑,从地域上看日本市场持续扩大,主要得益于日替わり内室的持续增长,台湾市场相对比较平稳,更多是大翅膀的接力,从永恒纪元到奇迹MU,这类游戏目前看在海外也就是不到一年的收益周期(永恒纪元在当时的周期算比较长的表现了,现在几乎不可能),四季度则出现了大掌柜带来了新的增长,美国市场则在第四季度开始增长,主要得益于P&S,之前更多是P&C

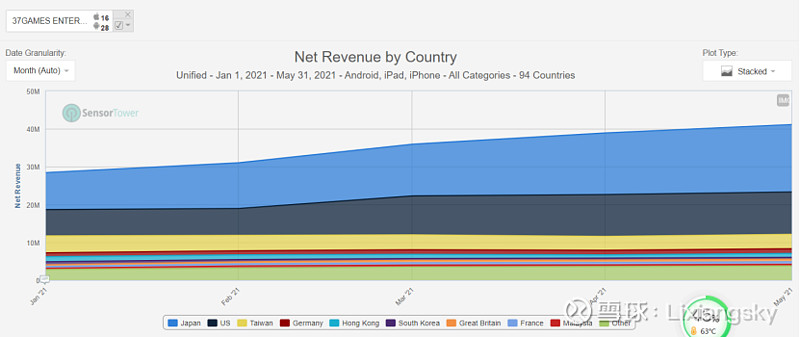

来到21年,这是前5个月的地域数据,日本市场持续增长,这源于日替わり内室的持续增长(这游戏在上线两年多的时间内,基本上每个月度的营收都是增长的,而新增用户在策略性降低,这大概就是这类游戏最大的价值体现吧,也是李老板马拉松文化在产品上的诠释?),另外P&S在日本区上线后的高歌猛进,则是另一款注定要超越日替わり内室的神作,日本市场成为了第一大市场,美国第二,这两个市场占据了海外市场总量的7成多,美国市场持续增长得益于P&S持续的增长(目前还远没有达到可预见的高点),台湾地区依赖于大掌柜的稳定增长,支撑了台湾的体量(这个时候大翅膀MU早已衰落,也注定会很快衰落),不过台湾地区随着P&S的上线,会带来持久的长期增长预期,这个数据或者在6,7月就可以看到新的起点。还有重要的韩国大掌柜和P&S(刚刚上线)也在上半年上线,会带来全球第四大市场的崛起,自此,三七海外真正可持续的增长会更加确认。1-5月三方平台统计海外总收入$175,411,594,单独5月$41,131,810,6月环比还会持续增加,预计1-6月三方平台统计海外总收入$220,000,000,好过去年全年海外总营收,下半年这些产品还会持续增长(这个后面有时间可以做个模型预估,已经是确定性的),还有一些新的海外产品上线,三国SLG,类SOS的丧尸SLG产品,更多的产品在路上,即便下半年没有一款新产品的情况下,全年三方统计$500,000,000也是稳定可以完成的(更多依赖于长线产品的运营模型才有这样的预期),按照这个数据,跟财报模型比例核算,全年海外50亿是稳定的,更高的预期是持续优质的产品上线,达到60亿规模也是有可能的结果。可能今年海外的业绩也只是刚刚开始,长线优质SLG,模拟类产品的月度峰值收入一般要上线20月后才有可能出现,未来的可持续增长的发展,才是最重要的价值预期,也是我们应该笃定的价值投资。

附:海外Q1:9.5亿,Q2:12.5亿,Q3:15亿,Q4:18亿,全年55亿

Q3和Q4主要依赖目前长线产品后续增长,还有下半年新产品陆续上线

海外部分最后给大家贴几个三方数据图吧(绝对值会有偏差,可以跟财报结合起来核算偏差比,看数据模型的趋势和比例就好)

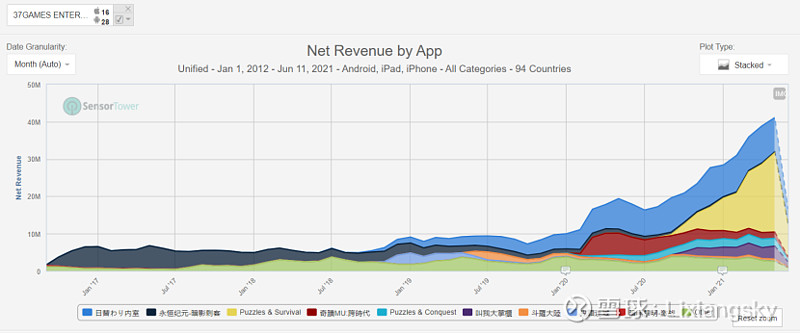

17年到现在海外产品营收构成时间维度分布

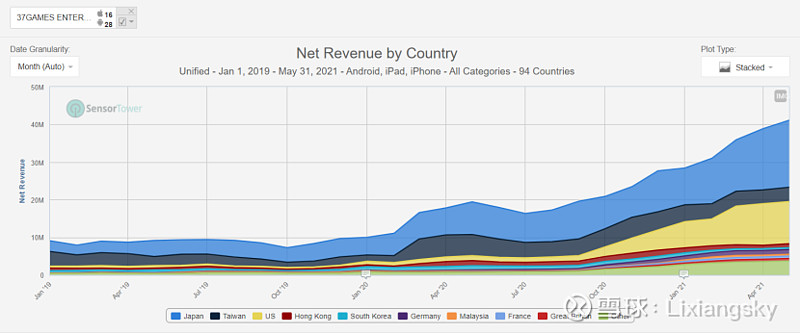

19年到现在地域营收构成时间维度分布

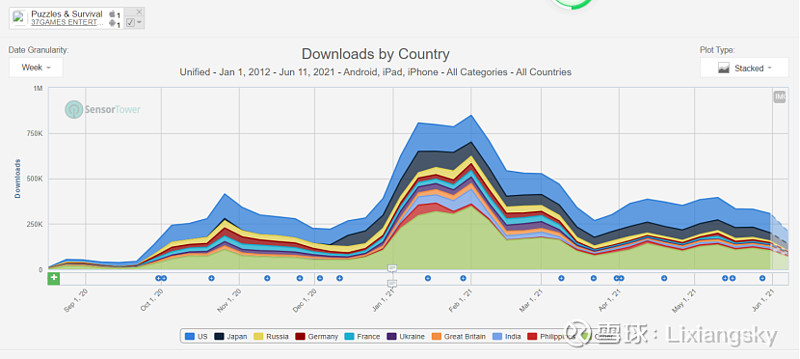

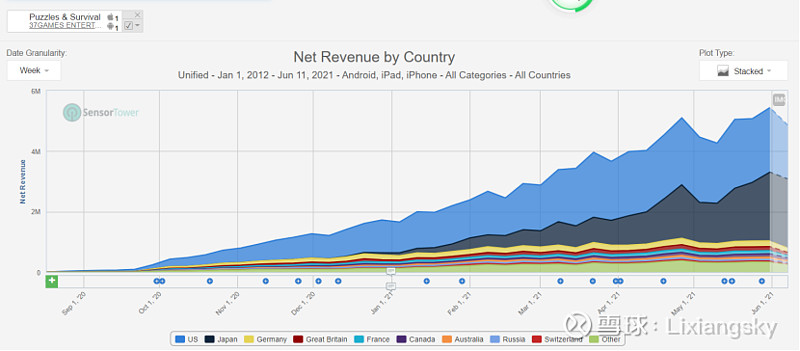

P&S的地域收入分布

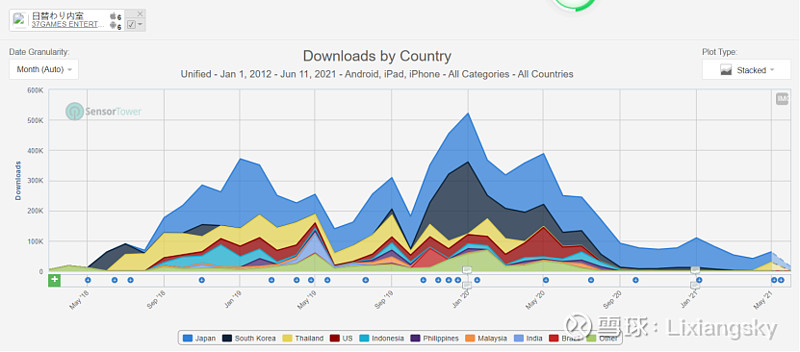

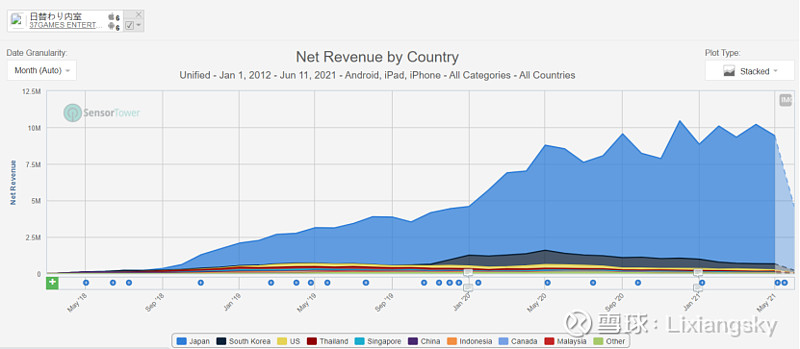

日替わり内室下载和收益分布

对于长线产品最好的评估是新增用户阶段性降低的时候(减少市场推广),营收在未来很长一段时间是否还能持续稳定,或者未来一定时间还在持续增长就更好了。从这一点上来讲,游戏行业只要能有效评估出游戏的运营数据模型,买量本身只会是竞争力的体现,本质的竞争还是产品的竞争,发行和运营差异化优势的竞争。长线产品真正大规模的利润一定是减少投放后,漫长的产品生命周期里持续规模的贡献,时间终究会是好产品,好公司,好文化的朋友。

最难的可能还是国内,国内游戏市场的复杂,竞争激烈,数据不透明等等各种情况,导致国内市场很难有效准确评估,但总可以找到一些基准点去判断趋势。

按照国外的分析方法,先说国内市场的财报数据,19年中报55.74亿,19年年报121.78亿,20年中报70.20亿,20年年报122.57亿,从这个数据可以推出来下面这个趋势,19年上半年55.74亿,19年下半年66.04亿,20年上半年70.20亿,20年下半年52.37亿,结合21年一季报,总营收38.18亿,海外同比增加130%,再结合三方平台数据比例,可以大体推算出来21年一季度海外营收大概9.5个亿左右,那国内市场28.5亿(从产品荒开始反转,主要依赖大天使),这样来看,一季度之所以是历史上第二高营收的季度,很大程度来自于海外市场高速增长的贡献。

国内Q2先拍数据38亿,这个数据来源参照1)三方数据平台IOS端季度同比增长比例,2)一些产品不好评估的收入3)安卓渠道平台新产品排名对应的获量能力4)信息流推广力度

第四点,三七似乎一直跟硬核联盟包括腾讯的关系都维护的很好,渠道也有很强的意愿来推三七家的产品,可以看到新的产品在三方渠道上都占据了很高的位置,这一点站在渠道角度反过来可以理解三七的产品确实很能收钱,产品商业化品质是足够优秀的,而大家也形成了彼此共赢的生态,在硬核渠道这块的收益应该是放心的。

第三点,这个似乎不用过多描述,国内买量市场上,这是三七在发行差异化竞争优势很强的一面。

第一点,如果IOS端国内同比一季度显性的增长有30%+(sensortower估算),我们估计(结合3,4的优势面),2季度环比1季度增长25%的预期,再加上第二点的补充,可以粗略估算国内2季度营收在38亿左右,加上二季度海外的12.5亿,二季度总体预计50亿。

半年报国内66亿(也就跟19年下半年和20年上半年相当的规模),海外22亿

如果算到半年报其实业绩除了海外,国内是很平庸的表现,但根本的逻辑不在于静态的估算数据,而是产品内在的成长逻辑(李老板在过往的讲话里其实已经比较客观反复提过了),转型的核心在于精品化,多元化,国际化

精品化:产品在商业化上的成功,产品在利润之上的追求,玩者之心是最高目标,目前三七我还不太能看见后者,但还是愿意相信未来可以,云端问仙(这是一个明知道不可能赚钱的产品还是愿意去发)至少是一个好的开始,今天国内很多公司都在回归游戏的本质,从用户对游戏真实的内心出发,做真正意义上的产品,这才是游戏行业真正的希望。

多元化:MMO+SLG+多样玩法题材,其实一刀999早就归于过去式,大翅膀是在玩法和美术表现上持续提升,国内目前看还是MMO为主打,但重要的是,谜题大陆(P&S魔幻版本或者说应该是P&C,国内不上做丧尸题材,5月营收4600万,今年年底有希望达到单月1亿+)和大掌柜在国内的上线,还有今年预期的三国SLG的产品,这是国内改变业绩周期性变化的最强内核(这一点海外最近两年的产品和业绩数据已经充分说明了),至于7月发的斗罗大陆:魂师对决,我认为只是今年三七在国内市场的基本盘之一,相信三七未来2-3年不会有那么大的业绩波动了,希望可以多做一些利润之上的追求。

国际化:这一点正在路上,未来3年的时间,可以预期的是海外和国内收入比例达到1:1(200亿:200亿,是不是有点过于乐观)

关于利润,我没有太多预期,而且似乎也并不那么重要,重要是在做正确的事情,并且把事情做对,短期市场的表现并不重要,如果硬要给到一个预期,9-11亿吧,似乎真的没那么好,那就等到三季报或者年报再看吧,如果因为市场的压力而改变一个好产品的发展计划,那才是真正错误的事情,三七也就不再值得有更远的期待。

乐观一点,无论今天持有的成本是多少,放到未来3年(一直持有的话),可能差别都没那么大,如果有区别,就是短期价格对人性心态的影响,这个没有办法,基因决定了人性的一面。

几个观点:

借鉴(抄袭?)从来就不是可耻的事情,更多是创新的起点,成功方法论的典范,更远的不说,就拿今天游戏行业,原神之于塞尔达,问道之于梦幻西游,P&S之于E&P和COK,太多太多,也没有必要原神是开创,大翅膀就要鄙视,商业化是一个标尺,最重要的还是用户的认可。

游戏买量跟任何商品商业化推广没有本质的区别。真正大神级的产品,是真的可以忽略买量而成功的。今天买量市场跟过去两年已经发生很大的变化,今天买量的真正大户是网易,腾讯,三七,米哈游,莉莉丝,funplus,也可以这样说买量的竞争力体现了游戏公司在行业内的竞争力,当然品效合一是未来广义的买量。

人口红利,传统游戏用户必然会触顶或者已经接近触顶,未来市场的增量在于单用户价值的增量(这一点可以看看日本市场),女性潜在游戏用户的增量,海外市场的增量。

有生命力的产品(做时间的朋友)是重要的价值体现

本人持有 $三七互娱(SZ002555)$ , $吉比特(SH603444)$ 以上不构成投资建议

有时间再写吉比特