此文仅作为记录自己在投资领域中学习及思考过程,不构成对任何投资指导作用,请保持独立思考。任何参考者,后果请自负。

输出倒逼输入,是很好的学习方法。

阅读体验更佳《持仓下跌35%的中国飞鹤,还值得拥有吗?》

最近中国飞鹤一直跌跌不休,个人持仓的中国飞鹤已跌破35%。

我一直关注中国飞鹤公司的发展,没有发现任何问题,盈利依然肥美,资产结构也没有任何问题。产品质量依然保持鲜奶作为原材料,营销章子怡、吴京代言。

对于我们价值投资者来讲,“价格无法预测,只能利用”。本次抽时间好好把这家公司再检查一遍,判断是否可以利用下跌机会。

因为是全方位体检,所以文章有点长。

【财务解读】

历年资产简化版负债表:

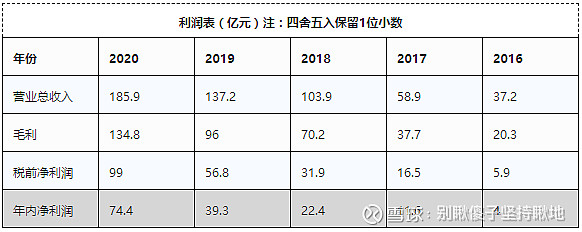

历年简化版利润表:

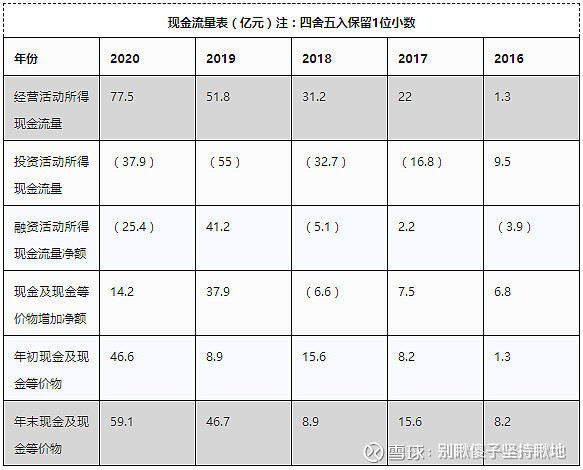

历年简化版现金流量表:

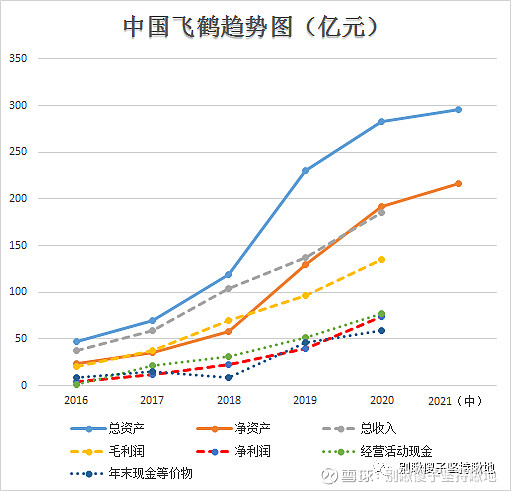

以上表格并不是很直观,我们选取比较重要的指标,做成趋势图展示。指标由总资产、净资产、总收入、毛利润、净利润、经营活动现金、年末现金等价物。

数据很漂亮![]() ,其中自上市至今,

,其中自上市至今,

最高总市值2295.8亿(股价:25.70)(港元)2021-01-21

最低总市值559.2亿(股价:6.26)(港元)2019-11-21

注:中国飞鹤于2019-11-13上市交易,发行价7.5港元,发行89.3334亿股,当日最高7.51港元、最低7.06港元。

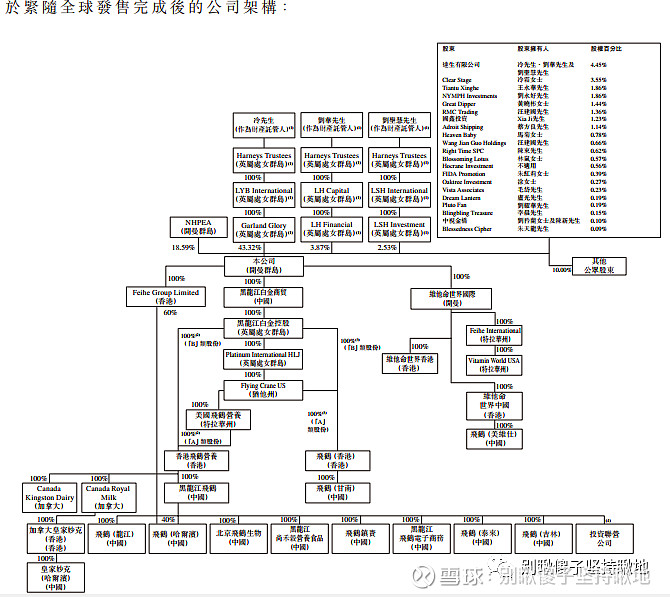

上市前后重要信息梳理:

上市前,于2019-10-14,本公司从过往保留净利润中向其股东宣派特别股息30亿港元,按时年汇率折合人民币:27亿元。

截止2019-06-30,现金及现金等价物:44亿元、受限制现金:0.29亿元、抵押存款:6.63亿元、结构性存款:16亿元。

占现金类资产约41%。

总资产:137.3亿元、总负债:62亿元。特别股息派发后总资产约110亿元,总负债占比达56%。

2019年净利润39亿元,2019年期末总资产为230亿元、净资产130亿元。

经公司特殊派息后,剩余净资产103亿元,加上募集资金59亿元,再加上净利润39亿元,约等于201亿元。

差值约29亿元,是下半年借的新债。2019-06-30 总负债62亿元,2019-12-31总负债99.74亿元。互减等于37亿,另外8亿元?存疑

按上市前股权占比,冷友斌68.48%、刘圣慧2.08%、刘华0.49%、NHPEA(摩根士丹利全资拥有,全部是优先股) 28.95%。均税前:冷友斌(18.49亿元)、刘圣慧(0.56亿元)、刘华(0.13亿元)NHPEA(7.82亿元)

注:摩根士丹利已于2019-10-14将其优先股全部转成普通股,也就意味着它享有特殊派息权了。

中国飞鹤发售893,340,000股,占比总股本8,933,340,000的10%,经扣除各项费用后募集资金净额约为65.55亿港元。

意味着本次所有新增股东花7.5*893,340,000=67亿港元,买了中国飞鹤10%的股份。换句话讲,老股东把手里10%的股份卖了65.55亿港元。

再多说一句,因为这个很重要,我们所有新股东是在中国飞鹤价格为7.5*8,933,340,000=670亿港元时,买入了中国飞鹤10%的股份。

我们先看看上市后的股权结构:

截止到2021-11-28,主要股东持股情况:

高管:冷友斌49.9%、刘圣慧9.11%、刘华10.45%、蔡方良1.14%、涂芳尔0.27%。

机构:摩根士丹利10.83%

冷友斌、刘圣慧、刘华、摩根士丹利加起来80.6%,其中两位是执行董事。

注:刘圣慧由于健康原因,于2020年7月3日不再担任执行董事。

我们跟他们利益休戚相关。

6月9日收盘价19.24港元,中国飞鹤发布公告,拟动用不超过2亿美元资金用于购回公司不超过10%的股份。

至于媒体报道的冷董事长在2021年6月8日亚布力中国企业家论坛活动中表示:“因为注射疫苗的影响,很多宝爸宝妈认为6个月内不能怀孕,预测婴幼儿出生数量在接下来一两年会直线下跌。我们的企业会面临挑战,这个行业会面临挑战”。

是为了未来回购股份,完全是无稽之谈、阴谋论。原因有三:1. 冷董事长是飞鹤控股股东,持股约50%,而回购是有利于全体股东的。2. 2亿美元最多回购1%至2%的股份,按市值计算,赚的没有跌的多。3. 目前港股也不是这一家跌,好多企业都在跌,包括恒生指数。

所以您可能想多了,公司回购就是正常向市场表明态度,企业未来发展很明朗而已。

我相信冷董事长只是讲了实话,作为小老百姓,确实在打疫苗期间不愿意要小孩儿,人之常情。

截止2021年11月30日,结存股份8,915,239,000,上市后期初为8,933,340,000。意味着现已回购注销18,101,000(1800万股),占总股份0.2%。

聊完了股权,再说说,上市后我们得到的分红。

上市后分红达60亿元,四次派息,分别是:

2019年期末:15.7亿元,2020-7-16 派送。

2020年期中:11亿元,2020-9-18派送。

2020年期末:11.86亿元,2021-6-10派送。

2021年期中:22.1亿元,2021-9-14派送。

分析上面的含义是:我们当初花了59亿元买的中国飞鹤10%股份,现已回本6亿元。

如果单从净资产角度看:2019年中期净资产是75.39亿元,2021年中期净资产是216,再加上60亿股息。在2年时间中,回报(216+60)/75.39 ≈ 3.6倍,年化复合回报已高达:91%。意思是你口袋里的钱变多了。

至于财报是否造假,限于个人能力,我并没有看出。但从另一种角度我们排除一下吧!

1.两次做空均没有成功:第一次,2019年11月21日,独立会计研究机构GMT Research,对刚刚上市7个交易日的中国飞鹤,出具了做空报告。第二次,2020年7月8日,在港上市不到一年的中国飞鹤再次遭遇做空。被称为“杀人鲸”的沽空机构Blue Orca发布了一份长达64页的中国飞鹤奶粉研究报告。两次均被飞鹤用事实回击证明,财报没有造假。

2.冷董事长个人名誉:享有第十三届全国人民代表大会代表、2021年1月,被中央宣传部、国家发展改革委评选为2020年“诚信之星”等等国家级荣誉。中国飞鹤本身也在经营良心生意,宝宝的口粮。信誉、质量对这家企业的重要性,可想而知。

3.员工数量持续增长:企业业绩增长,必将伴随员工增长,这是一种必然。2019年6月30日,总共有5422名全职员工。截止2021年6月30日7924名全职员工,其中包含收购原生态时的1552名员工。这样计算,中国飞鹤在短短两年时间扩招950名员工,增长17.5%。

4.产能不断扩大:从2018年5个生产设施,10万吨产能。发展为截止2021年6月31日止,共8个生产设施,26万吨产能。哈尔滨工厂还在建设中,建成后总共将有9个生产设施。

通过以上4点分析,我个人主观判断财务报表情况基本属实。

【生产概况】

产能说过了,截止2021年6月31日是26万吨,不再重复。

婴幼儿奶粉是如何生产出来的?质量又是如何把控的?

先回答第一个疑问,婴幼儿奶粉是如何生产出来的?

飞鹤在生产过程中推行世界级生产(WCM)概念。通过应用WCM,能够识别出可能会导致亏损的细微问题,降低每个生产步骤成本,以及提高生产效率。

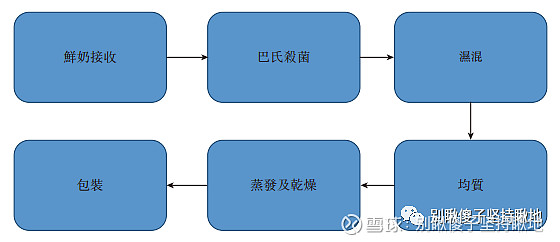

一般而言,每批次婴幼儿配方奶粉的整个生产流程须耗时最快约两个小时完成。目前整个生产过程已经实现高度自动化,下图显示并说明整个生产流程主要步聚:

鲜奶接收:在奶车到达后,使用鲜奶接收系统将鲜奶送到鲜奶奶罐。鲜奶经过管线,并经过一个板式换热器进行冷却。该流程需耗时10至11分钟。

巴氏杀菌:奶罐中的鲜奶经过净乳机将奶中的固体杂质去除。其后鲜奶通过巴氏杀菌管道进行杀菌。该流程需时约15至16分钟。

湿混:鲜奶中添加各种营养物质。为了保证有关营养物质充分溶解于鲜奶中,湿混步骤通常需要特定的混料时间,约为:60分钟。

均质:配料奶中的各种油脂类物质通过剪切力均匀分配,给产品带来更加均匀特性。该流程取决于管线长度需时约11分钟。

蒸发及干燥:蒸发将均质后的配料奶中30%的水分去除,从而将配料奶浓度提升至约50%,需时约7至8分钟。

干燥将50%浓缩奶制成粉,需时11分钟。

包装:成品奶粉被转移到包装线,再输送到灌装线。装好奶粉后的奶罐会被充入惰性气体、进行密封、贴标签、印刷条码然后装箱。成品然后会进行最终的质量检测。该流程最快约5分钟。

6个环节最快总耗时2个小时。

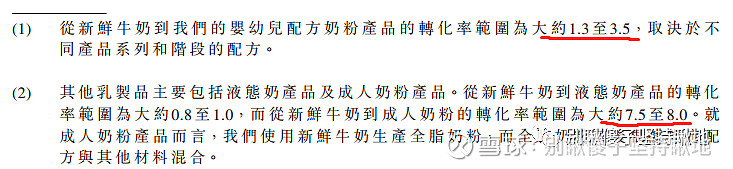

另外普及个小知识,液态奶制成婴幼儿奶粉转化率大约1.3至3.5。相当于1.3至3.5公斤鲜奶,添加上其他原材料,包括乳清粉、混合植物油、脱脂奶粉

、α-乳清蛋白及乳糖。

可以制成1公斤婴幼儿奶粉。

再回答第二个问题,质量又是如何把控的?

飞鹤的产品基本上都是婴幼儿使用,产品质量、安全、可靠是飞鹤公司存活的基石。

公司根据全面质量管理体系,由质量控制部门去实施,确保产品符合国家及国际标准要求。

截止到2019年6月30日止,质量控制部门拥有312名员工。

公司年度、季度、月度会被各政府部门质量检测考核。为确保合规及保持产品高品质,公司采用25个全面质量控制流程,从检查原材料供应商使用的饲料至公司生产流程到交付成品共有300个检查点。

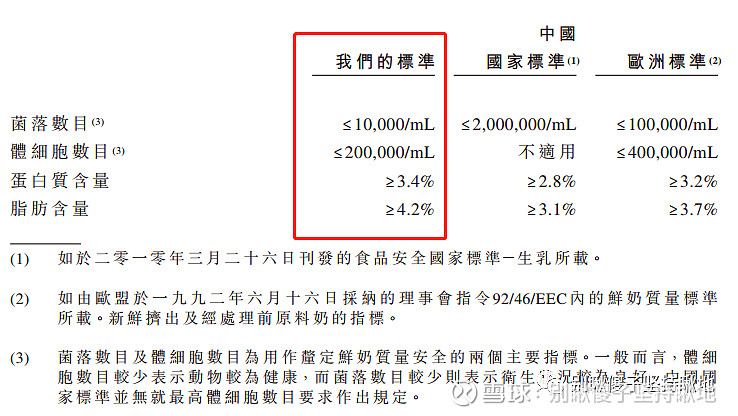

其中对于主要原材料鲜奶,公司采用高于国际标准线,不符合要求的拒绝接收。

其它原材料也有很规范的质量控制,就不一一展开了。

虽然产品保质期有两年,但公司存货周转是非常高的。每年约5.2次,大概70天周转一次,这样也保证了产品新鲜度。

这么快周转率是如何做到的呢?

下达订单:公司要求经销商每月的20日之前提交下个月份的估计订单量,且该等估计订单量的准确度必须至少达到85%,以便公司计划生产。

至此,生产部分概况基本已说明。再说说非常重要的销售吧!

【销售情况】

销售情况,不言自明,是相当好的。

鉴于公司专注中国婴幼儿配方奶粉市场运营60年,通过公司多种营销手段飞鹤品牌已获得中国消费者最广泛认可的婴幼儿配方奶粉品牌之一。

自2015年飞鹤奶粉去掉低端产品,主打高端品牌。其中最重要的是定位为“更适合中国宝宝体质”。

公司通过多种方式跟消费建立连接,请名人代言(章子怡、吴京)、举办面对面研讨会、最大限度提高与消费者线上互动性、有针对性注重成果的媒体报道。

截止2021年6月30日,仅半年时间共举办40万场面对面研讨会、并获得新用户人数超过80万人。

这么多的营销策略是真实的,有数据支撑。从2015年开始至今,每年销售费用占总营收的三分之一。

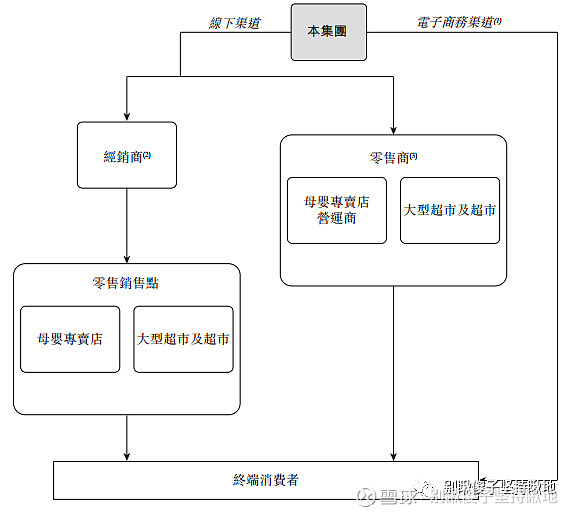

公司也具备强大的销售体系,公司产品通过经销商网络销往全国,此网络覆盖大部分地区。公司向经销商、零售商、电子商务平台三种渠道销售产品。

截止2021年6月30日,公司通过全国2000多名线下经销商(覆盖11万个网点)把产品卖向全国。占销售额的86.5%。

这么大的销售网络需要更多的销售人员支撑,截止2019年6月30日,其销售人员就超2500人,占当期总员工数达46%。

对于售后,公司也有一套完整的控制制度,公司已建立消费者投诉处理程序,包括接收投诉的热线电话。

【企业估值】

众所周知,查理·芒格说过:“世界上有两种生意,第一种每年可以赚12%的收益,到年底股东可以拿走所有的利润;第二种每年也可以赚12%的收益,但你不得不把赚来的钱重新投资,然后指着所有厂房设备对股东们说:这就是你们的利润。我恨第二种生意。”

所以企业的自由现金流很重要。通过前期对现金流量表经营所得现金净额分析,飞鹤奶粉是一家只赚真金白银的公司,应收款几乎没有。

一、自由现金流:

因为公司有套完整的收付款体系,

供应商端:公司通常与供应商订立供应商框架协议,视各门店销售情况而定。公司产品以基准订单计划,向供应商采购指明的产品类别、数量、交付时间及地址等。供应商负责物流,供应商一般向我们提供30天的无息信贷期。

经销商端:通常需要在公司交付产品前付款。一般情况下,公司不允许经销商赊账下单,这个政策有利于公司财务状况,也促使经销商根据实际需要购买我们的产品,以避税积压。

基于飞鹤的扩张基础设施建设已基本完成,所以未来会产生大量现金。也就是自由现金流。

除非海外扩张,不过大手笔扩张。2023年前出现,是小概率事件。

二、市占率:截止至今,飞鹤的市占率进一步攀升至19%。明星产品星飞帆更是蝉联中国市场第一大单品,2021年上半年,婴幼儿配方奶粉产品,销售达110亿元。

通过各项指标评估,预测2023年婴幼儿配方奶粉会达到30%市占率。

营收将达到347亿,飞鹤的管理层也给出了明确的销售指标。

在出生率下降,奶粉提价空间为零的情况下。飞鹤也只能在存量市场中提升市场占有率,完成上述业绩。

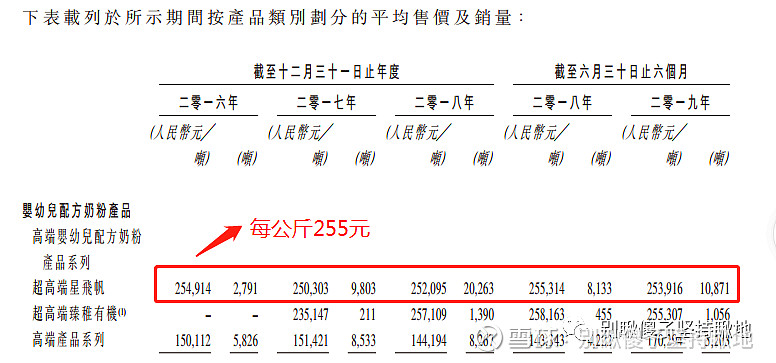

三、补充业绩预测依据:超高端产品出厂价基本每公斤/255元,全国11万个销售网点,每个网点每天要卖3公斤约等五至六罐奶粉,才能完成2023年的全年业绩目标。

通过以上财务解读、生产概况、销售情况三个版块分析,最终估值也变得十分简单了。

鉴于飞鹤上市只有两年,我们给20倍市盈率、2023年净利润100亿±10%,保底2000亿元估值,折合成港元2500亿港元市值。

当前买入价1250亿港元,一年内卖出4250亿港元。

是否买入飞鹤尾叙:

我们再换另一种角度考虑,如果只投婴幼儿奶粉。放眼全中国,会投哪家呢?答案很显然。

所以昨天(2021-12-03)把手里恒生指数、海康威视、分众传媒换了一点小碎银子,以9.96港元的价格买入中国飞鹤。

平时信心百倍,梳着胸毛喊你敢下来让我抄底吗?真跌下来了,就瑟瑟发抖找按摩,这不就是市场大多数人的画像吗?![]()