$露露柠檬(LULU)$ 独立董事长 MARTHA A. MORFITT 女士上周在LULU大跌后陆续买入上百万美金股票,均价388。其上一次买入股票时间为21年6月,投入150万,价格为330。

昨天恰巧看到了视野环球财经的视频标题“LULU董事长被套”,当然我理解这样可能是为了吸引流量的说法,所以这里我想谈一下自己的看法。

彼得林奇说过,内部人士卖出一家公司股票的理由很多,也许是不看好公司当前股价,也许是需要给孩子交学费,也许是…. 但是,买入的理由,只有一个,那就是看好公司未来的增长。

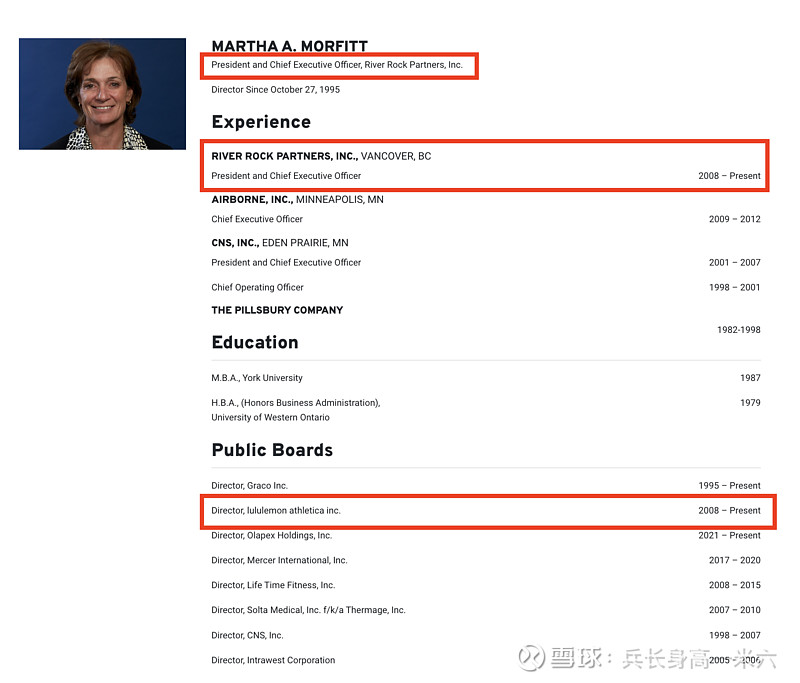

这里我放一下对这位女士做的履历调查结果:

可以看到,这位女士自2008年金融危机,就称为了LULU的董事会成员直到到现在。

且该女士一手创办并管理着一家投资管理公司River Rock Partners。

其它经历以及及其强悍的教育背景这么明显就不说了。

我想说这位女士是懂露露柠檬的,你要说你比她懂,并反驳我,我是不太愿意相信的。

前面我已经发了自己鄙视一些跟风”大V“的乱七八糟的唱衰说法,我觉得有态度可以,但是要对自己的粉丝负责,言行要有个底线。

所以今天我想从基本面角度,浅浅的分析一下这家几十年如一日,如$好市多(COST)$ 一样稳健的公司,是否具有投资价值。【这里仁者见仁,我只是客观分析,投资请do your research。】

以下是基本数据,下面包含图表,最后面是DCF估值模型【摘自网页链接{Invest in Quality}】

FCF 5-Year CAGR: 27.5%

Gross Margin 58.3%

Operating Margin 22.2%

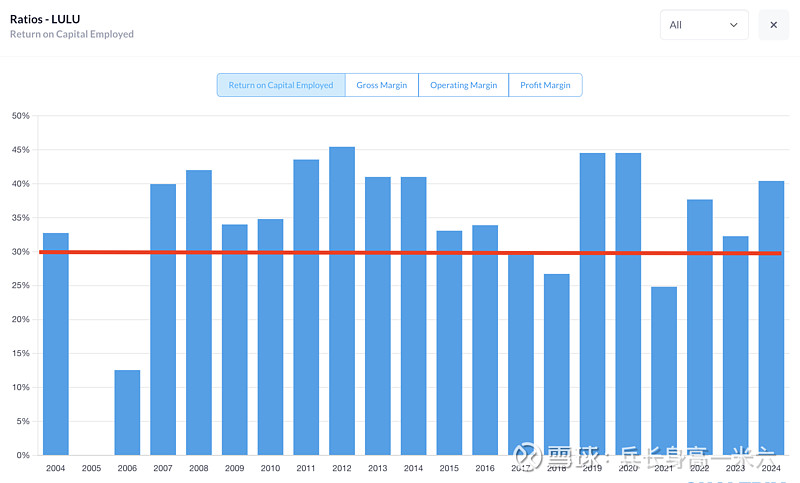

ROCE 5-Year 33.4%

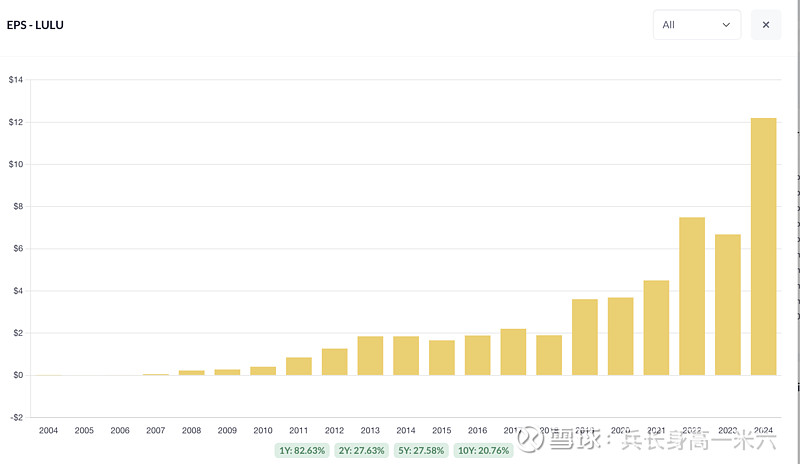

EPS 5-Year CAGR 27.6%

CAGR since inception 22.1%

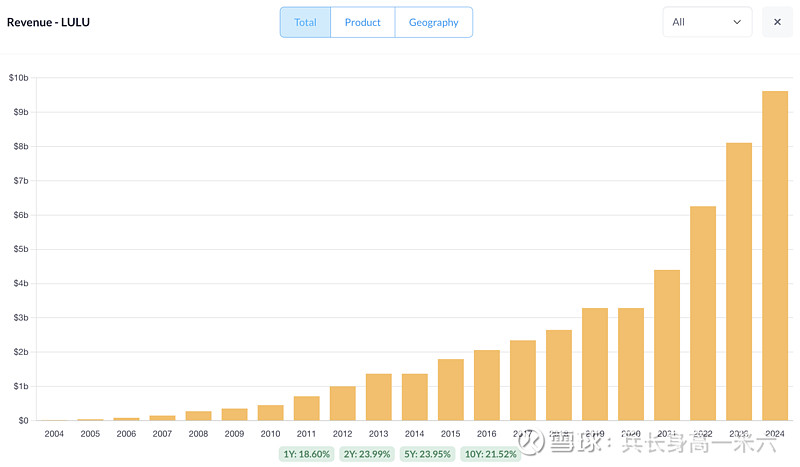

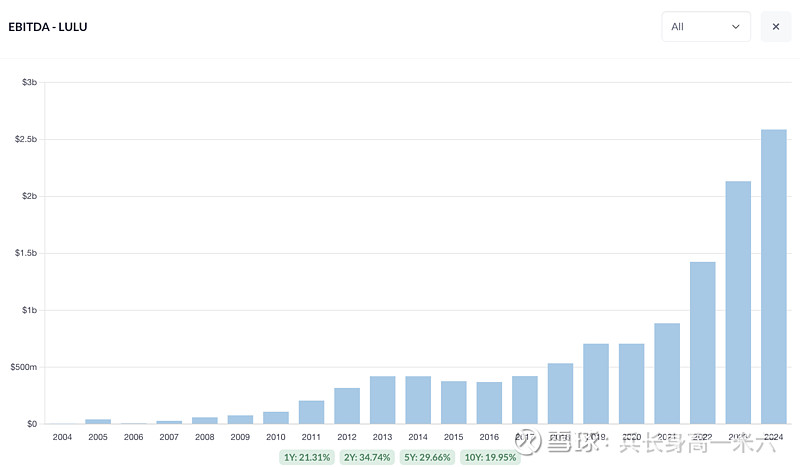

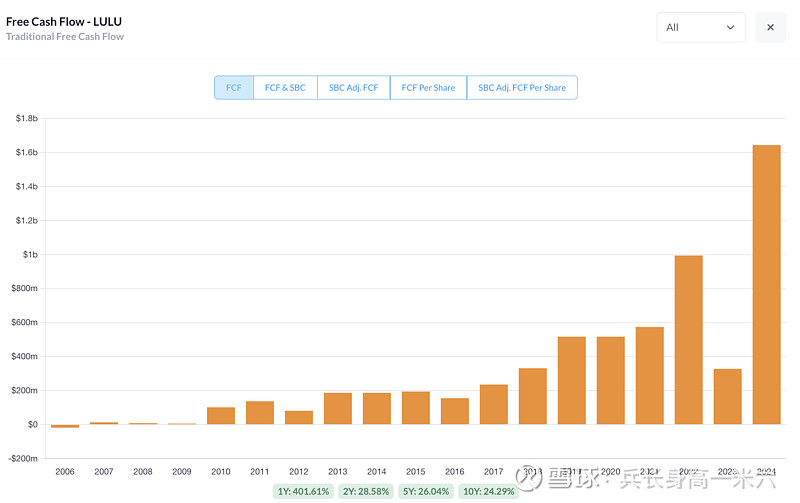

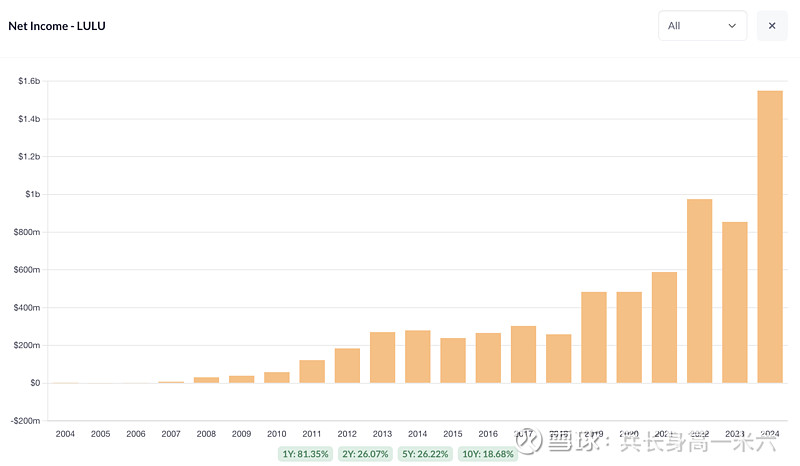

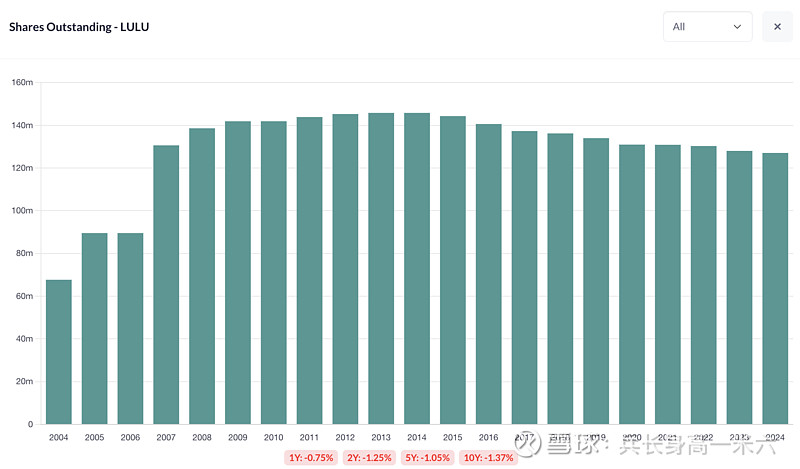

以下是收入 EBITDA 自由现金流 EPS 净收入 以及ROIC【常年30%以上意味着什么?一家时装消费公司?】和股票回购情况。

可以看到疫情和通胀这几年,增速甚至出现了反常的逆增长。

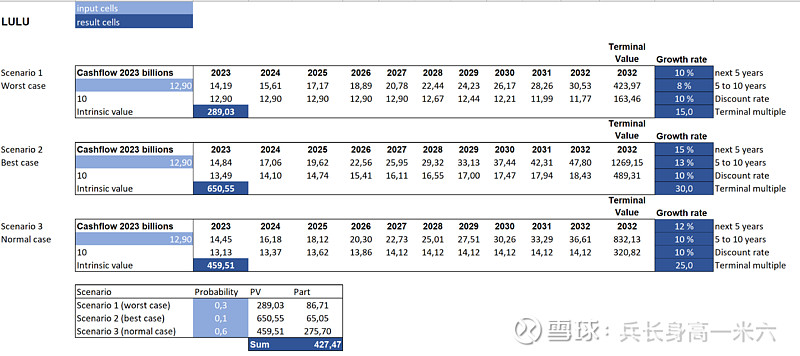

最后放上来自 Invest In Quality 的估值模型。

worst case 289.03

可以看到 最差预期上数据给的很低,算出来的结果是289.03,未来5-10年都会个位数增长的情况,并且出现较大的估值压缩。

normal case 459.51 - 因为利益相关,我开始买入该公司,我想说一下,该公司并不是我最喜欢的公司,只是因为价格和其优秀的compounder属性,所以我会在未来460到550之间卖掉,当然也许会继续持有。特此说明。

best case 650.55 - 未来5到10年13%的增长,目前看来是完全有可能的,因为海外尤其是亚洲,中国市场爆炸如蝗虫般的增长,正是当初复制美国的趋势,当然,一切都不好说,尤其是一家时尚消费品。在这个领域,我只认爱马仕。所以股价超过600我会选择卖出。

最后再提一句M女士,上次330买入后,股价经历了下跌然后三个月的整理,然后是为其9个月的强势上涨,甚至涨到了最高516。

这次M女士又来了,她来了,她来了,她带着诚意走来了。![]()

那么这一次M女士的这笔投资会否复制上一次的奇迹呢,让我们拭目以待!![]()

PS:最后,如果您看到这里说明您是认同这篇文章的分析的,不妨给予一点小小的鼓励,点一个小小的赞,在此谢过。

加更补充:

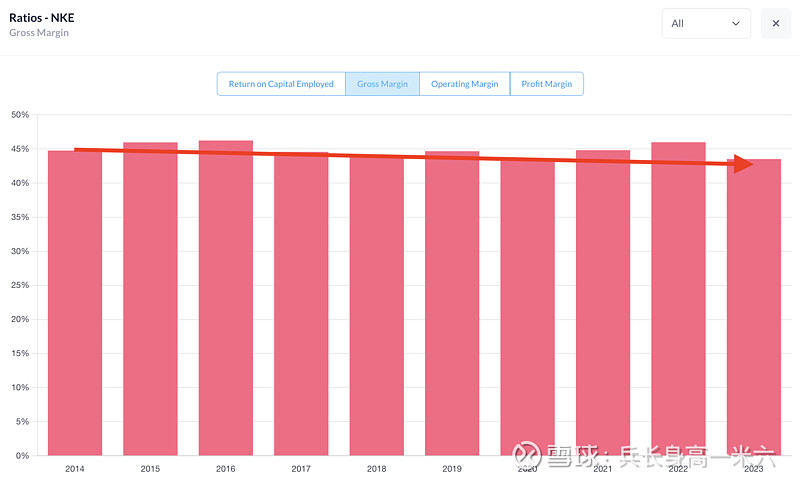

这里我想多补充一点,就以$耐克(NKE)$ 为例吧,耐克的ROCE(Return on Capital Employed)这几年经历了肉眼可见的下滑,其毛利率也有微弱下滑的趋势。说明了耐克可能在降价清仓,去库存以及其他等方面存在着一些问题。由于我并不是耐克公司的粉丝,没有做过深入研究,但是某些重大问题一定存在或者暴露了。

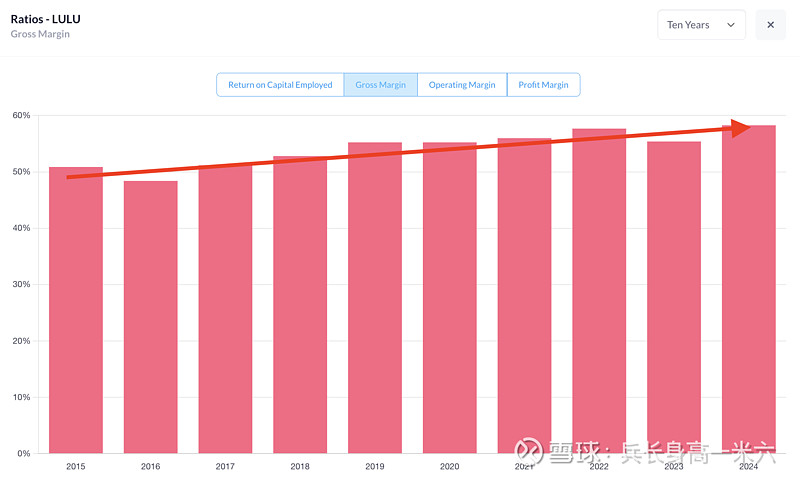

说这个事,是想给大家对比一下LULU。

可以对比一下露露

以上。