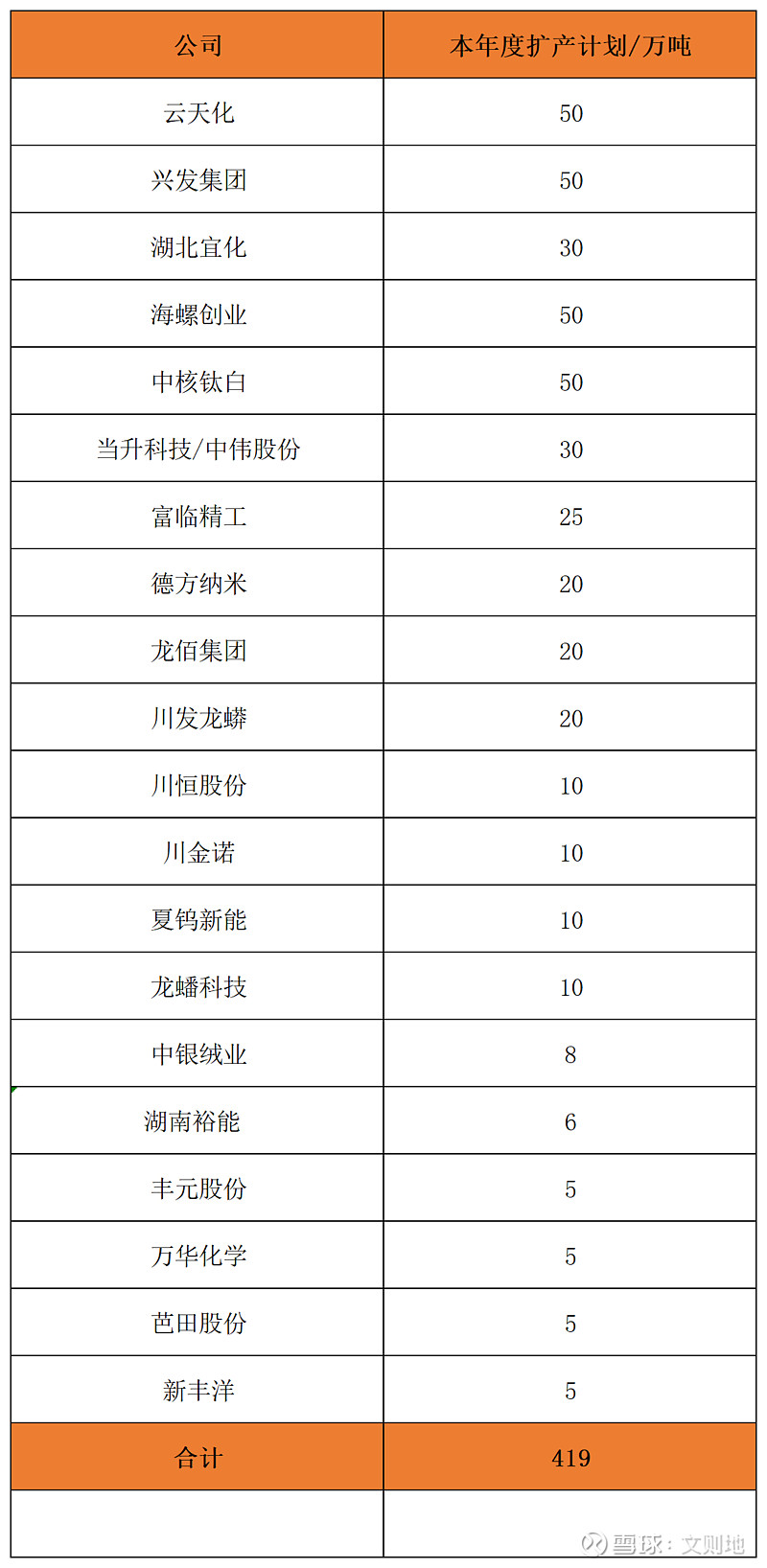

今天看到中国证券报说2025年全球磷酸铁锂产量需求将达到217万吨,然后我在雪球粗略整理了一下数据(可能有疏漏),发现本年度上市公司扩产计划已经达到了400多万吨,这还没算往年计划和现有产能数量,以及未上市公司的产能数;按照每GWh电池需要2500吨磷酸铁锂正极材料,可算出1600GWh电池新产能,注意未含三元锂电池。

每个公司都在疯狂扩产,按平均投产期2年,预估2023年之后开始竞争加剧,之前看到王传福股东大会上表示,锂电材料随着资本的介入而加速供需平衡价格回归常态,下游都将受益于此。

@吉普赛007 说宁德时代22年将排产400GWh,按三元及磷酸铁锂电池各一半来算,虽然这个电池产能很疯狂,也才用到50万吨材料。

有人想说这里面很多是PPT产能,巨头们都纷纷绑定磷矿企业,因为磷是配额限产的,但还是想问下,锂电材料中游真的不会随着投产而竞争惨烈吗?

那锂电材料是不是都不用看了?但锂电设备,新能源汽车及电子配件,智能电网应该能实打实的出业绩?

$云天化(SH600096)$ $兴发集团(SH600141)$ $湖北宜化(SZ000422)$

全部讨论

计算机按的太简单了,且不说各公司有没有磷锂资源,有没有置换指标,有没有对接绑定,就说这些计划目标当中,能达产得又有多少,这需要政府支持的……而且,及时达产了,成本你玩的过家里有矿,背后有人有产业园的玩家吗?很多新进来的来的快,被忘记的也快……

其实磷酸铁锂未来最大增量是储能电池,这比电动车市场大多了,而且记得16年炒锂电池的时候 锂矿产能规划的可美好了,然后到现在还没影

天齐和赣锋会怕中游竞争激烈吗?磷三杰会担心中游日子不好过吗?反正只有他们有矿,怕啥!

那个什么大V说2025年磷酸铁锂跟三元装机各一半,你信他个鬼就好了,三元到时候能有20%就不错了。

净化磷酸卡住ppt产能,以后产能都是现有产能的置换。湿法磷酸产生磷石膏高污染,热法磷酸中间体黄磷高能耗,不是随便说扩产就能扩的。$湖北宜化(SZ000422)$ $兴发集团(SH600141)$ $云天化(SH600096)$

原材料是关键,设计产能有的跑10%,有的跑100%

这个217是新能源车环节的需求量,其实储能这个环节对磷酸铁需求更多,磷化工这一环节未来必定是寡头的,几家甚至一家寡头的情况。

2025年全部落地的话,也别管磷酸铁锂赚不赚钱了,云天化卖卖磷矿石都发财了,1吨磷酸铁锂需要4吨磷矿石的话,就要1600万吨,那磷矿石价格得翻倍