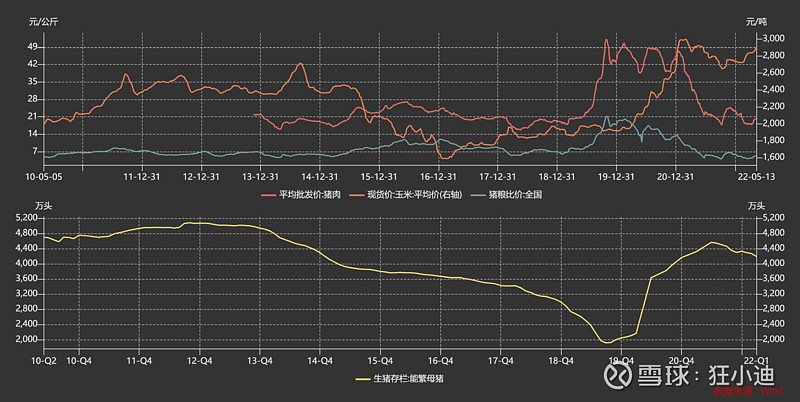

目前猪企大幅亏损,都在硬抗,不到生死存亡之际都不愿意自砍产能为他人做嫁衣,正邦科技过去一年通过出售生产性生物物资约60亿断臂求生,就算如此现在账上只有30亿现金,因此,我们看到的是:即使猪粮比只有5左右,能繁母猪存栏量依然只下降了不到800万头,在图中显示出极度的抗拒。

但产能不减,价格不涨,猪企依然亏损,这是一个囚徒困境,或者是一个从猪企个体出发的占优策略。

此时,对于所有的猪企而言,考验的是生产成本是否更低(少亏)、账上现金是否充裕(多抗)、融资渠道是否通畅(拉着银行一起抗,但银行大概率不会跟你共患难),只有把其他竞争对手都给熬死,你才能胜利。

当行业大面积亏损,都要退场之时,存栏量在两个季度之间就会有一个突然的跳水,只有这时行业才能反转,死了一部分猪企,残了一部分猪企,剩下的才能有饭吃。

因此,头部猪企的经营性现金流量净流出、账上货币资金、融资能力,或许是比母猪存栏量更领先的判断指标。

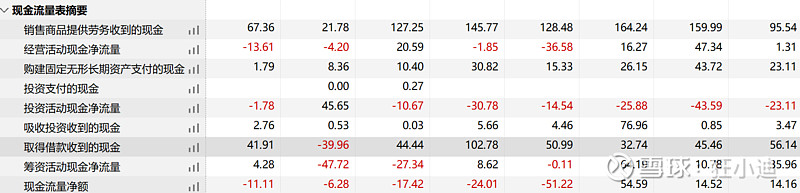

正邦科技现金30亿,CFO负挺多,CFI大幅消减甚至处置,靠借款续命,30亿现金真的是岌岌可危,前期借款已经不少,一季度开始出售子公司,后边只能继续断臂求生。

温氏股份现金66亿,CFO转负就算0,CFI暂时控制住,也没到断臂求生的份,融资也没少融,但至少能比正邦多抗一会儿

牧原股份现金161亿,CFO也转负算0,近四个季度投资量有所减少但还在投是真的牛,融资这边也在增加,杠杆不断提高,但主要是短期借款,看来银行暂时还没放弃牧原,牧原该是能挺到最后。

因此,或许牧原会是最后的赢家,目前盈利段还没释放,但是会的,“剩”者为王

由此又引发了一个思考:是否规模越大,越能抗?

也对,也不对。

对是因为规模大具有规模效应,成本低,同样的财务状况下我能多抗几轮亏损

不对是因为决定成本的不仅是规模,还有纵向一体化程度、技术、管理等其他因素

总之,假设财务状况等其他因素相同,成本越低、经营利润率越高的企业,越能在行业困境中存活下来

产能出清,风险出清,抑或是仓位出清,都是在你没办法的时候被迫出清