货币层次:

M0=流通中现金

M1=M0+企业存款(企业存款扣除单位定期存款和自筹基建存款)+机关团体部队存款+农村存款+信用卡类存款(个人持有)

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款(单位定期存款和自筹基建存款)+外币存款+信托类存款+证券客户保证金等等

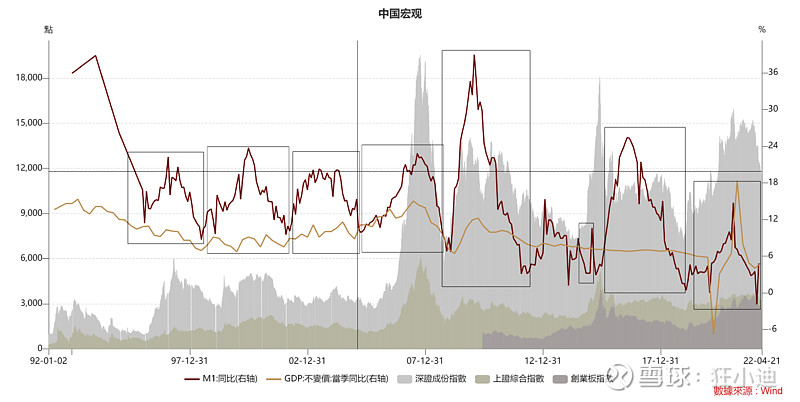

先看下图,M1领先于股市,经济领先于M1。每当经济下滑,央行便会放水、财政便会发力,款信用落地,M1增速上升,经济回暖,股市上升,弹性资产更甚,固收需求减少,利率上升。这个逻辑基本在黑色方框内的多个时期是成立的,但难以解释2015年股灾(高点M1增速仅10%左右),但这可能也说明了2015年股市狂欢是没有基本面根基的,是脆弱的,是非理性繁荣。

经济周期和金融周期是中国最重要的两个周期,经济好坏影响货币政策,货币政策影响资本市场,但货币政策影响到资本市场的过程中有着较为复杂的链条:

宽货币,降准降息,只能由央行影响到商业银行等金融机构,但商业银行等金融机构是否能以较低的价格向实体经济输送资金,取决于两方面的因素。第一,商业银行的供给力度;第二,实体经济的融资需求。当银行执行到位,经济预期回报较高,宽信用也就完成了。宽信用即为银行授信了,企业融到资了,自然会表现为M1增速上升,企业融资投资生产销售,盈利增长,依旧表现为M1的抬升,此时经济数据应当好转,股市也在经济复苏的进程中高歌猛进,达到股市热(企业业绩好,居民收入高,业绩和资金双重加持,此时债券和类债券高股息低成长资产被抛弃,人们追求弹性,追求想象空间,体现为深证成指走势强于上证综指)。经济增长,收入增长,消费增长,投资增长,使得物价上涨,此时叫做经济过热,这时货币政策的又一重要目标开始进入央行的视野,央行开始收紧货币政策,进入紧货币阶段,企业和居民融资受到约束,投资消费受到影响,你的支出就是我的收入,因此人们开始勒紧裤腰带过日子,不断强化负反馈的过程,直到物价稳定,经济增速的目标又进入央行视野,如此循环往复。

因此在我们需要观察经济增速以判断央行的宽货币意图,观察M1以判断宽信用落地效果,以此找到最好的入场时机。

回到当前时点,当前经济处于“需求收缩,供给冲击,预期转弱”三重压力之下,今年最重要的任务是稳增长,5.5%的全年GDP增长目标,一季度4.8%,二季度至少4月已经受到影响,从去年下半年开始,央行多轮降准降息,实际货币端已然处于比较宽松的状态了,GC007、R007等资金价格也已不高,但受到短期疫情反复和中长期供给侧改革的影响,下游企业融资需求并不多,落到企业账上的M1不多。why?疫情下消费萎靡,开工困难,资源品涨价,实体经济利润两头承压,投融资意愿低迷。进入22年后,基建率先发力,地产依然塌方,制造保持稳定,出口有所下滑,消费短期白给,经济依然严峻。但可喜的是,美联储加息,汇率贬值,出口可能要增强了;上海新增确诊人数日益减少,消费可能要反弹了;地产逐渐松绑,地产可能要回来了,即使回不来,在政府的多次表态和行动之下,地产数据改善的预期是至少会持续到年底或者持续到不依赖地产也能完成全年经济目标的时候。但鹰派主导的美联储加息进程至少持续到今年年底,还远未结束,A股弹性资产至少在年底之前会受到强力压制。

分析到这,可以得出一个大家都认同,但又总是视而不见的结论:今年的主线是稳增长。包括自己,也是选择性忽略掉,没能做到知行合一。

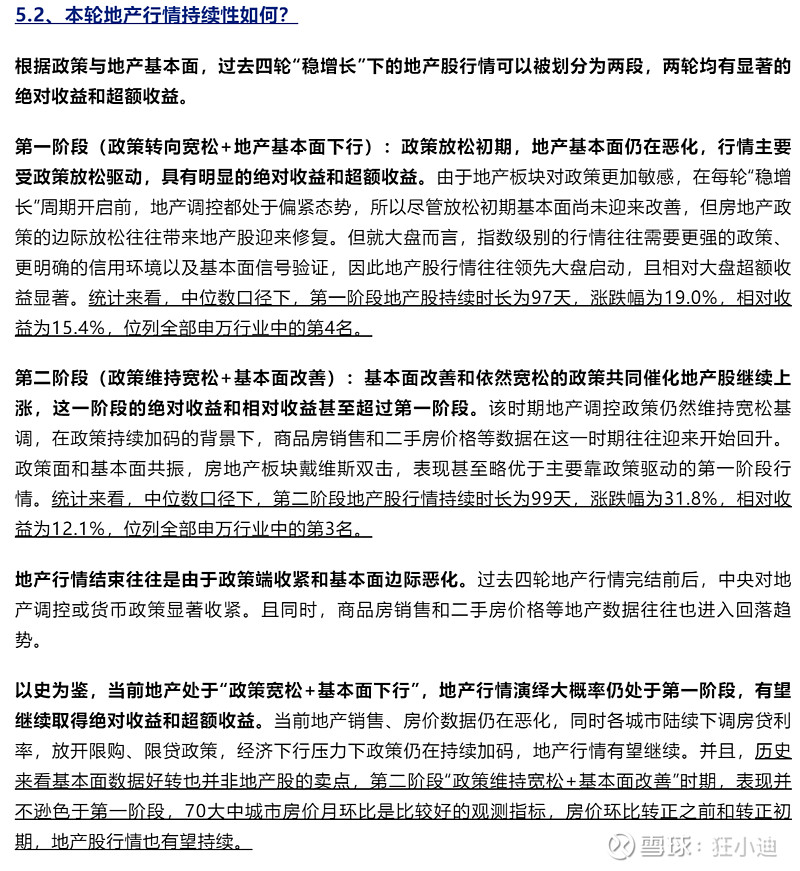

放张某券商策略观点。

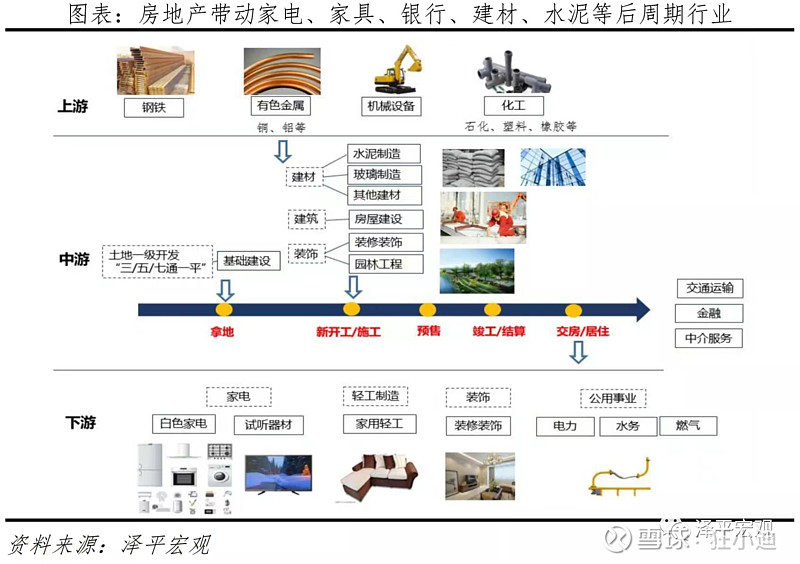

放张任首席团队图片

最后,迄今为止,基建传导至建筑板块,地产仅有预期还未有数据,出口在未来三个月可能有所好转。我自己认为的机会有:

1.地产板块,如今仅有政策和预期,还未进行到逻辑与数据共振阶段。

1.交叉受益于地产和基建增长的中上游板块,具有年内业绩改善的投资机会。

3.年底,稳增长目标完成,加息进入尾声,经济复苏完成,持续估值调整的“成长”板块。

简单记录,以便回顾。