本文将对比国内外肉类企业的利润率、发展阶段及前景进行比较,探讨我国猪周期的新特点。

一、国内外肉类企业在养殖、屠宰、食品加工不同环节的利润率水平。

中国肉类企业也有全球企业的一些共同特点:屠宰、养殖行业呈现周期性,屠宰行业平均利润率并不高,但国内养殖行业最近几年利润水平较高;肉制品行业利润较为稳定,但利润率水平也不高,一般不超过10%。

Smith Field 2014至2021年的屠宰业务年平均营业利润为1.83亿美元,营业利润率2.3%,也就是每头猪养殖加上屠宰的营业利润为7.3美元(约合人民币50元)。同期双汇屠宰业务年均营业利润10.5亿,平均头均营业利润80,净利润约70元,期间双汇屠宰利润有部分来自国际贸易的营利。牧原2014年至2021年两个猪周期,每年头均利润简单平均头均利润超过600元,加权每年的养殖数量后每头猪平均利润近400元,净利润率超过20%。由于2020年的特殊情况,如果将2020年的利润水平用2016的数据平滑,将2022年的数据合并进来,2014到2022年,加权头均利润为285元。牧原的较高营利水平是牧原优秀的成本管理能力和特殊的市场环境共同作用的结果,当然这种营利水平也是不可持续的。

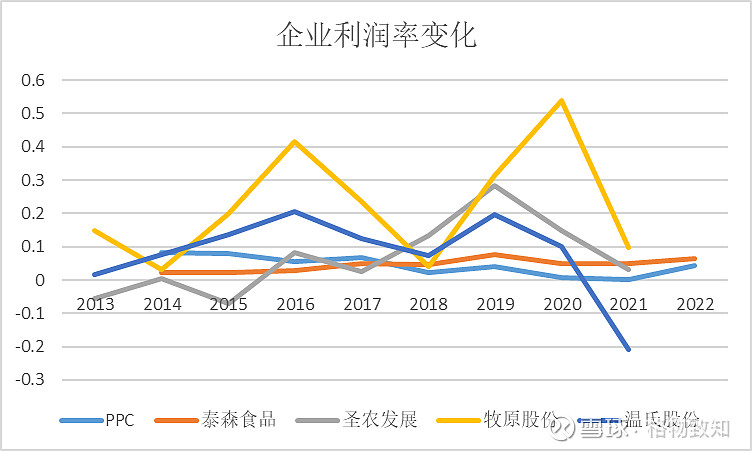

美国以养鸡及屠宰为主的皮尔格林普拉德PPC近十年的平均利润率为4.4%,泰森包括鸡、牛、猪、食品等多种业务,近十年的平均利润率为4.5%。国内以养鸡及屠宰为主的圣农的近十年平均利润率为6.5%,温氏包括养鸡、养猪业务,近十年平均利润率为8.1%。

近十年来,国内养鸡、养猪产业利润率高于西方的主要原因:国内最近的超强猪周期引起这时期的养殖行业利润在高位,拉高平均数;国内外养殖行业所处的行业阶段不同,国外的养殖行业的集中度较高。

二、中国肉类企业的发展前景。

从我国肉类企业与全球肉同类企业对比来看:中国的肉类企业集中度不高,相关企业仍然有较大的发展空间。中国规模养猪企业在全国总出栏的占比并不高,牧原的养殖规模已经是全球第一,依然有很大的提升空间。牧原在国内占比只有10%,但Smith Field在美国的占比超过20%。温氏的鸡产量超过10亿,不到泰森25亿只的一半。双汇发展与Smith Field的肉制品产量相当,但中国的人口是美国的4倍。这些对比说明国内肉类企业在国内仍然有较好的市场空间。

中国的肉类企业发展前景是广阔的,集中度的不断提高对优秀的企业是机会,另外走出去也有巨大的机会。肉类的集中开始阶段是内源性扩张,后来是企业之间的兼并。不管是对内的并购还是海外并购都会给国内龙头肉类企业带来机会。

三、行业的集中度的提高是大势所趋,又是一个缓慢的过程。西方养殖企业的集中经过几十年上百年,中国的养殖企业也正在经历这样的过程。行业集中度提高有多种原因:专业化分工使社会效率更高,规模化生产形成规模经济;行业门槛和环保要求不断提高;人们生活、生产方式的转变等等。中国最近几年行业集中度快速提升有环保、疫情的影响,但也有一些缓慢的因素长时间在起作用:农村人口的减少,散养畜禽对人们的吸引力在减弱,养几头猪又脏又累,风险大时间长赚钱少,不如出去打工轻松自在。散养在淘汰,但现在的几种养殖模式:个体养殖场、公司+农户、自繁自养等并存且竞争,牧原的模式这几年疫情下是有优势的,但长期结果有待观察,现在下结论为时过早。最终的养殖模式选择取决于技术变迁。

四、中国养殖周期的新特点:最近多年的猪周期在3-4年大周期框架内波动,但大周期中有呈现小周期,2021年、2022年每年的价格周期波动也很大。这让投资养殖公司股票的投资人在网上,对每年的价格和营利争论不休。这是什么原因造成的?可能是关心周期的人太多包括养殖户、公司、政府等,多方主体预期并采取行动,这些行为又影响市场,使周期变得更复杂。