全球大型肉类企业中,不少在美欧,经过多年的积累逐渐发展起来。这些企业在行业内进行垂直整合,成为某类动物蛋白生产商,然后从提供一种动物蛋白到多种动物蛋白,企业也常从一个国家到成为跨国集团。美国泰森以鸡起家,现在包括牛肉、鸡肉、猪肉、肉制品等。巴西的JBS由巴西到北美到全球。万洲国际(双汇国际)由中国到美欧。对这些企业进行分析比较有利于我们了解肉类企业的同期性的特点,及其内源性增长和对外并购的发展模式,也有利于理解肉类企业的生意模式和中国肉类企业可能的发展路径。

我们将分别对JBS、泰森、荷尔美、皮尔格林普拉德(PPC)等肉肉类企业进行分析,主要包括其现有业务、最近业绩情况。首先,本文介绍JBS。

一、JBS简介和发展进程。全球最大的肉类企业JBS,公司总部位于巴西,但其在美国的营收和业绩远大于巴西。JBS是全球最大的肉食加工企业,年销售额超过500亿美元,在财富全球500强中排名第191位。作为全球最大的动物蛋白提供商,是全球第一大牛肉公司、第一大鸡肉公司、第二大猪肉公司、第四大羊肉公司,最近以通过并购进入水产领域。在全球范围内拥有220个生产基地,产品遍布150多个国家和地区。JBS为世界上最大的动物蛋白公司和第二大食品公司:在牛肉生产和出口方面处于世界领先地位,在巴西、澳大利亚、加拿大、美国有业务,每天处理7.5万头牛;在鸡肉生产方面处于世界领先地位,在美国、墨西哥、巴西和英国均有业务,每天处理约1400万只禽类;美国第二大猪肉生产商和巴西最大的猪肉生产商,日加工能力为11.5万头猪;羊肉的生产商和出口商,澳大利亚的业务部门有能力每天处理1.6万只羊;肉制品加工产能超过21万吨/月。

发展进程。2005年,JBS收购阿根廷Swift Armour,开始了公司的国际化;随着2007年的首次公开募股,JBS加强了其扩张,成为牛肉行业第一家在股票市场进行股票交易的公司。2007年,JBS通过收购美国史密斯菲尔德牛肉业务和澳大利亚的牛肉业务,成为世界上牛肉行业最大的公司。随后通过收购,JBS进入了猪肉市场。2009年,JBS收购了Pilgrim’s Pride Corpration(PPC),进入了鸡肉行业。后收购巴西Bertin Ltda进入了乳制品、宠物饲料和生物柴油行业。2011年,JBS通过从Doux Frangosul并购鸡肉业务,进入了巴西的鸡肉和加工领域。2013年,通过收购Seara,扩大了在巴西加工家禽加工以及猪肉加工的能力。2013年至2020年期间,JBS通过几次收购与其业务互补的公司,进一步扩大和多样化了其生产平台和产品组合,主要侧重于高附加值产品,收购包括:美国Gold'nPlump,一家专注于有机鸡肉的企业,拥有Just Bare品牌,该品牌在美国的在线零售中脱颖而出;美国Plumrose,一家专业生产猪肉高附加值产品的公司,包括培根、火腿、切片肉类和熟食;英国Tulip公司,被JBS子公司Pilgrim's

Pride Corporation(PPC)收购,Tulip是英国猪肉和熟食生产的领导者;Marba是冷切和香肠领域最传统的品牌之一,由JBS子公司Seara收购, 其品牌mortadella是圣保罗州细分市场的主导品牌;最近,JBS USA收购了Empire Packing,在美国零售业运营Ledbetter品牌。在最新的财报中公司对澳大利亚的水产和猪肉公司进行了并购。

在整个发展过程中,JBS进行了重多收购,如史密斯菲尔德牛肉公司、Five River Cattle

Feed、Tasman Group、Pilgrim’s

Pride Corporation(PPC) 、Bertin、Seara、Primo Smallgoods Group、泰森在巴西和墨西哥的家禽业务、Moy Park 、嘉吉(Cargill)在美国的猪肉业务、GNP、Plumrose、Tulip和Marba。随着该公司成功整合被收购公司并获得协同效应,这些收购使其业绩大幅增长。这些工厂的位置也是JBS在市场上处于优势地位的因素之一,它提供了一种成本和运营效率都较低的生产布局。

二、最近的经营情况。2021年公司的经营情况,营业收入736亿美元,EBITDA91亿美元,净利润为41亿美元,同比分别增长30%,55%,346%,经营业绩为历史最好。2022年1Q,收入为171亿,EBITDA为18.6亿,净利润为10.3,同比分别增长21%,47%,151%。2022Q1的利润环比下降20%。

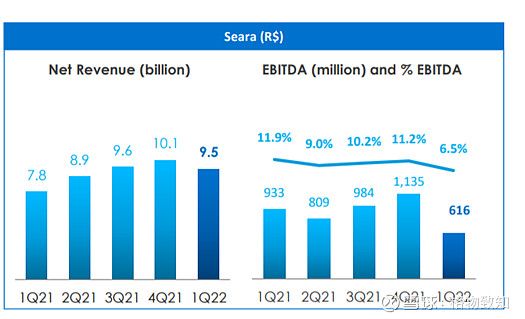

具体业务分别是:1、Seara(巴西的猪肉、鸡肉业务),21年收入76亿美元,EBITDA8亿,EBITDA 利润率为10.6%。22年1Q的利润、利润率同比下降,环比21年4Q季度也是下降(见下图)。

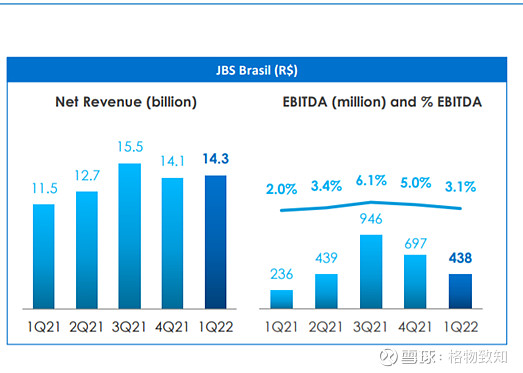

2、JBS Brasil (主要是巴西国内的牛肉业务),2021年收入113亿美元,EBITDA4.8亿,EBITDA利润率为4.3%,同比收入增长29%,利润下降25%。22年1Q,利润同比增长85%,环比下降。

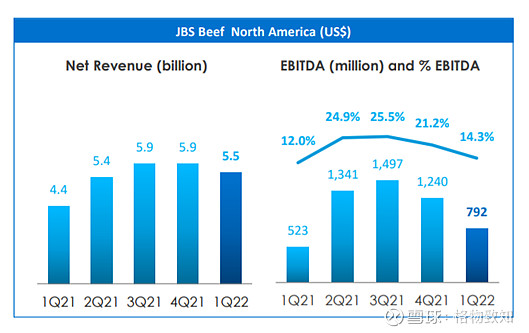

3、北美牛肉业务,2021年收入272亿美元,EBITA49亿,同比分别增长25%,104%,EBITDA利润率高达18%。牛肉业务利润大幅增加成为公司年度业绩增加的主要因素。此分部利润增长主要因为北美需求增长和出口需求强劲。这也是美国拜登总统声称对牛肉生产商进行反垄断调查的原因。其实JBS、泰森牛肉业务高利润主要还是美国国内和全球需求强劲引起的周期因素,并非企业的垄断行为所致。22年1Q,利润和利润率环比已经下降。

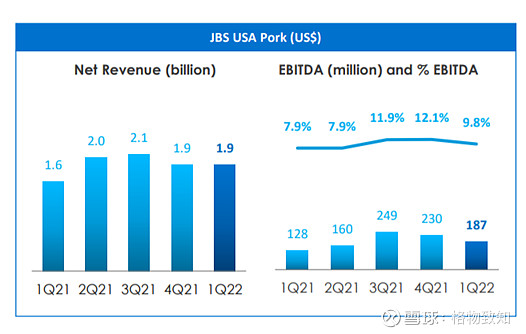

4、美国猪肉业务,2021年收入76亿美元,EBITDA7.6亿,分别增长23%,26%,EBITDA利润率为10%,与2020年持平。22年1Q, EBITDA1.9亿,同比增长46%,环比下降19%,EBITDA利润率为9.8%。

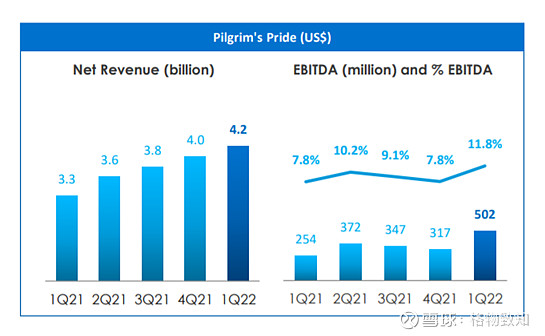

5、皮尔格林普拉德(PPC,单独上市公司),包括美国鸡肉业务和欧洲的猪肉业务等,2021年收入148亿美元,EBITDA13亿,同比分别增长22%,64%,EBITDA利润率上升至8.7%,鸡肉业务出现同期反转,逐季变好。22年1Q收入42亿,EBITDA5亿,EBITDA利润率高达11.8%。

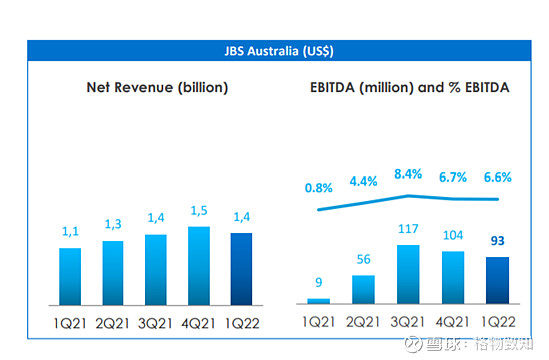

6、澳大利亚业务,包括牛肉、羊肉、猪肉、水产。2022年1Q该业务单列,收入14亿,利润0.9亿,EBITDA利润率6.6%。

三、公司的业务特点及估值。JBS作为最大的肉类企业,其业务规模庞大,分布全球,具有较强的应对同期波动的能力。但是其业务偏重于屠宰,下游的食品加工业务相对较少,因此经营呈现较强的周期性、利润率并不高,2021年、2022年1Q处于景气周期,其中牛肉业务是营利最好时期,猪肉业务从20年开始转好,21年、22年基本上在平衡期,鸡肉从2021年走出低谷,逐季变好。公司的主要通过负债并购的方式进行扩张,因此其有息负债较高,超过150亿美元。21年ROE为45%,ROIC25%,较高杠杆下两项指标较好。

公司2022年5月市值为165亿美元,对应21年的PE不到5,对应20年的业绩约为20倍。

(下一篇文章将讨论美国泰森公司)