为了保证推送频率和阅读体验,老钱说钱在文章长度上非常克制,基本不会超过1200字。

印象中只有两篇推送长度接近万字,主角都是地产人。

第一篇是任志强关于房地产教科书级的论述,图文并茂;

第二篇是我整理了融创孙宏斌发过的所有微博,做了精选摘编;

本文是第三篇长文,看了很多关于链家和贝壳创始人左晖的采访和演讲,精选了一些观点和数据分享给大家。

这3个篇文章很有意思。

孙宏斌是盖房子的生意人,内容和商业逻辑及人生选择相关;

任志强是有同理心和操盘经验的专家,内容主要是他对房地产整体逻辑的梳理;

左晖给人的印象是中介带头大哥,其实他很可能也是目前中国最大的长租公寓运营商;

左晖最大的特点就是爱摆数据,而且张口就来,他的演讲结论极少,基本上就是在分享数据。

最近租房市场有非常多的新闻事件和讨论,本文也主要是整理了左晖对租房市场的数据和观点。

1 关于人口

中国今天大概有7亿的城市人口,未来可能会有10亿,这10亿人怎么分布?

中国大概有20个以一线、二线城市为节点的城市圈在崛起。未来每个城市圈可能会有2~3千万的人口。

也就是说大概5亿人口会分布在这20个城市圈中。

在中国大多数三线城市中没有租的问题,租金都很稳定,供应量也很充足丰富。不管是交易的问题,还是租的问题,其实主要都集中在大城市。

我们有一个指标较房户比,就是房间数和户数的比值。

全国大概是1.1左右,其中大城市在0.8~0.9,三线城市可能有1.2左右,这个差距还是蛮大的。

7亿城市人口对应250亿平米的住宅,人居居住面积36平米,已经和日本差不多了。

这就是今天的现状,好像从大数来看,都还可以,但是拿到单个城市或者区域来看,差异就变得非常大。

当然这其中的核心问题在于不够均匀, 住宅产品供应和人口的变化差异非常大。不是不够住,而是住得不够好,不满意,住不起,所以核心问题我们觉得已经是运营问题了。

2 对房地产下半场的理解

房地产市场的确已经进入到下半场,我们认为这其中有三个趋势:

第一,市场正从增量市场变成存量市场—过去二十年时间里,我们每年的增量住宅占存量住宅的比,大概是6%~10%左右,美国目前2%左右。

过去40年时间里,我们的住宅从6亿平米增长到250亿平米,其中有200亿平米是过去20年时间里长出来的。

这个阶段已经过去了,未来的重点是怎样在这250亿平米的存量市场里运营。

第二,房地产的业务重点正从制造业变成服务业,从开发变成运营。

未来稀缺的事运营能力,各种个样品类的运营能力,比如长租公寓的运营能力、养老机构的运营服务能力、商业化的运营能力、办公场地的运营能力、社区的运营能力;

第三,从线下到线上。房地产市场是最后一批完成消费从线下到线上移民的行业。

中国人在两个很大的投资领域里的决策都是非常轻的。一个是买房子,一个是买股票。

消费者在这做这种重大的消费决策之前所获得的信息量是远远不够的,这是一个非常诡异的事情。

但是我们也发现,今天在线上作重度数据消费的投资者比例越来越高。在过去资产价格快速增长的过程中,大家对决策的精确度的要求并不高。但现在有越来越多的重度的房地产线上数据消费者。

3 北京上海租售市场概述

北京今天大概有750万套存量住宅,对应的是2300万常驻人口和800万流动人口。

750万套存量住宅存量,套均2.1间,也就是1500万间房子, 而北京的常住人口大概2300万人,住在1500万间房子里。

目前的存量市场中,只有1亿平米的租赁住宅提供出来,但是对应起码800万有住房需求的常住人口,人均只有12.5平米。

所以北京这种一线的租房市场,必然是以「间」为单位,而不是以「套」为单位。

北京、上海有30%以上的房子房龄超过20年,也就是北京200万套,上海250万套房子。

这些房子位置都还不错,其次居住的舒适性很差,这种房子非常需要专业机构化进行改造再投入市场。

北京大概120万套到150万套租赁住宅,小二房东手里大概有50万套。

北京上海的交易背后都是改善型需求,70%的交易是卖一套买一套。

目前交易的主体已经从刚需型切换成改善型了,而且北京上海首次购房年龄每年涨一岁,今年的平均年龄是34岁。

我们还关心一个城市里,多少人要靠买房解决居住问题,多少人靠租房解决居住问题?

平均下来,我们的租房人口户数比是21%左右,美国英国基本在35%左右,法国大概39%。

当然一线城市比例更高,北京超过35%,纽约、香港都超过50%。

我们通过这些数据,可以大概推算出一个市场上到底需要多少套房子,需要多少交易,才能满足人们基本的生活需求。

4 中介的现状

房地产行业的竞争非常弱,不饱和。有一个很重要的标志,就是马路上有各种中介公司的门店,充分竞争的标志就是服务商减少而不是增加。这么多门店只能说明,谁都没有给消费者提供足够好的服务。

5 交易的构成

2016年美国卖了600万套房子,其中50万套是新房,550万套是二手房。

2016年全中国卖了1500万套房子,其中950万新房,550万二手房。

再细分,北京的二手房交易量接近70%左右,上海的二手房市场接近80%。

这也是市场在变成存量市场的佐证。

6 关于千人流通率

我们面对房地产市场,面对宏观调控,我们的价值观是「中性价值观」。

千人购房率—每1千个城市人口,一年到底发生多少套交易?

国际上比较合理稳定的千人流通率是20左右,就是一千个城市人口,他们一年会交易20套房子。

北京上海通常的流通率是10~15之间,但有的时间段可能有40,有的时间段只有6、7左右。

过去十年,北京上海房价的涨幅大概超过了十倍,但是如果把视角拉长到120个月里面,这10倍的涨幅基本发生在其中的十几个月里。

核心原因在于,如果当年的千人流通率不够的话,一定会有一波挤压在次年。

所以保持市场合理的流通率,应该是市场调控的目标之一,低了也不行,高了也不行。

7 租房市场的空间

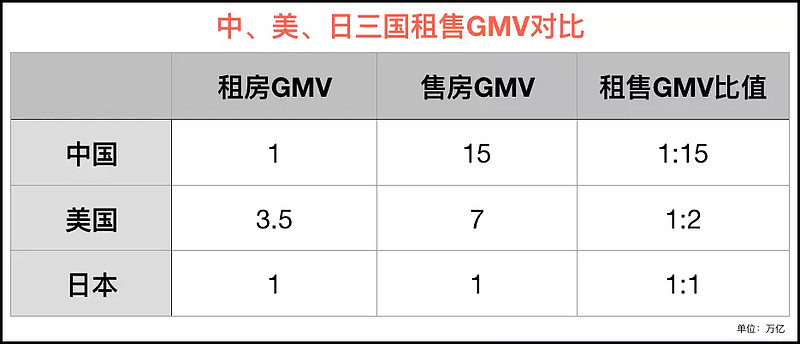

从全世界来看,租房的供应方核心一定是私人住宅,c端的住宅市场一定是要比b端更大。

分散的房源也会需要运营机构来管理,也就是说未来房产的持有者和运营者是会分开的。

开发商持有的长租公寓资产也不一定自己去运营,因为这涉及到运营效率问题。从全世界来开,住宅公寓的运营一定是低毛利的生意,好在它的规模可以做得很大。

全世界解决租房问题的主力军都是c端用户。

美国机构化住宅比例大概只有30%, 其中70%是持有型物业。

日本的机构化住宅提供商占比80%,全世界最大的租赁机构化企业就在日本,一个叫大东建托,一个叫leopalace,这些住宅基本上都是c端房源托管。

8 对租售比的看法

我们觉得租售比意义不大,因为租金和房价没什么关系,租金变量里影响最大的是城市居民的收入。

而且租售比是有时间维度的,比如目前北京是1.8%左右,如果我们用近期的租金比上4年前的房价,大概是4%左右。

我想说的是,房价主要是预期收入在近期的体现,租金这是近期收入在近期的体现。

日本平均的租售比在6%左右,但是大城市的租售比都会低一些。

比如东京是3%左右,纽约2%,北京上海在1.8%左右。

城市的租金和收入比是非常强相关的函数,比例大概是30%左右.

比如如果你没有50万美元的年薪,在曼哈顿租房都会是比较困难的事情。

如果我们看租金负担比(房租/收入),香港大概46%,法国40%左右。所以未来租金大概率还会是在上升通道里。

9 一些要注意的问题

所有城市都会经历一个发展阶段,就是当城市发展,经济发展出现贫富分化,政府需要救济,比如公租房等等。

在这个过程中,有四种事情是我们不太希望发生的:

第一种:贫穷人口的集中化,区域里低收入人群的集中;

第二种:导致了一些社会矛盾。比如新闻里看到的,一个小区里商品房和保障性住房之间的一墙之隔,在品质上天差地别;

第三种:当城市中的租赁住宅供应不够,会出现回巢啃老的现象。

我看到过一组数据:英国26~34岁的年轻人,有26%和父母居住在一起,在伦敦市37%

第四种:就是代际传承问题。租金负担比过重的话,一直租房的人,下一代很可能还会一直租房。