好久没写长文了,借着清明节放假,聊聊海狗吧。$中远海控(SH601919)$

伴随着海狗的年报以及一季度预告,相信很多水手都会觉得恶心,也有不少人倒在了4月1日的愚人节之前。这个愚人节的玩笑似乎被海狗开的有点大。

说一千道一万,年报和一季度预告的最大槽点就是藏利润和低分红。而当我看完21年年报之后,也确实可以总结为:藏利润与现金流齐飞,管理层共大股东一色。

利润藏没藏,究竟藏了多少呢?还是要回归财报找找数据。

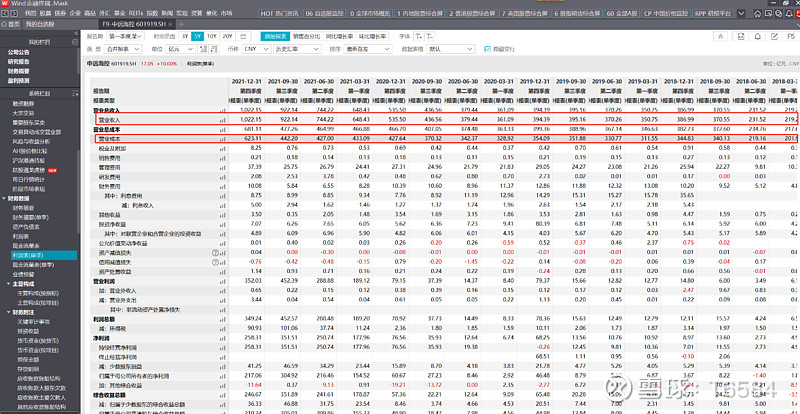

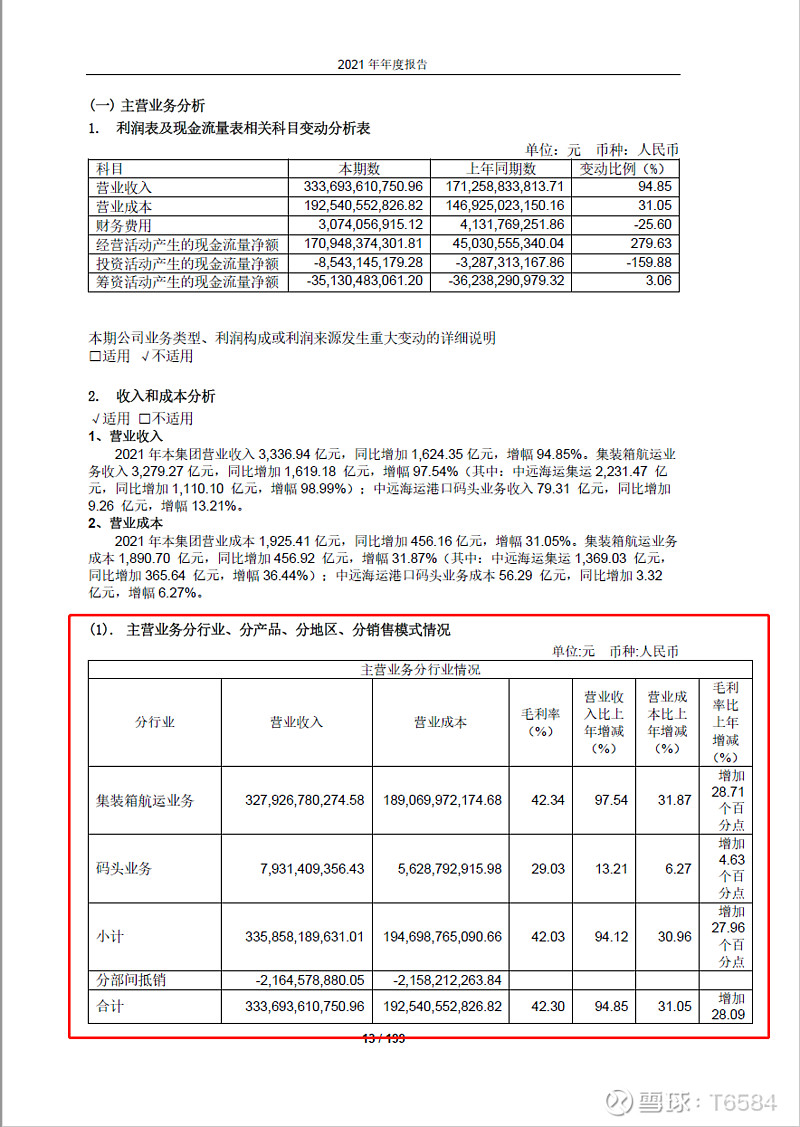

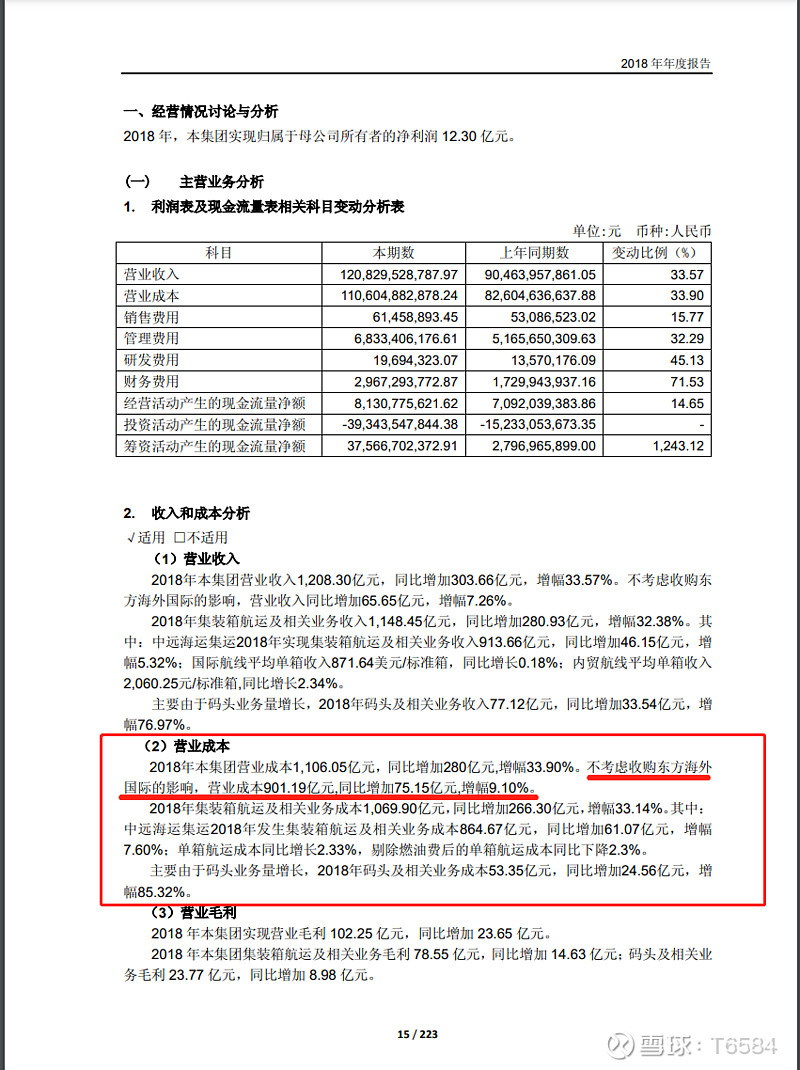

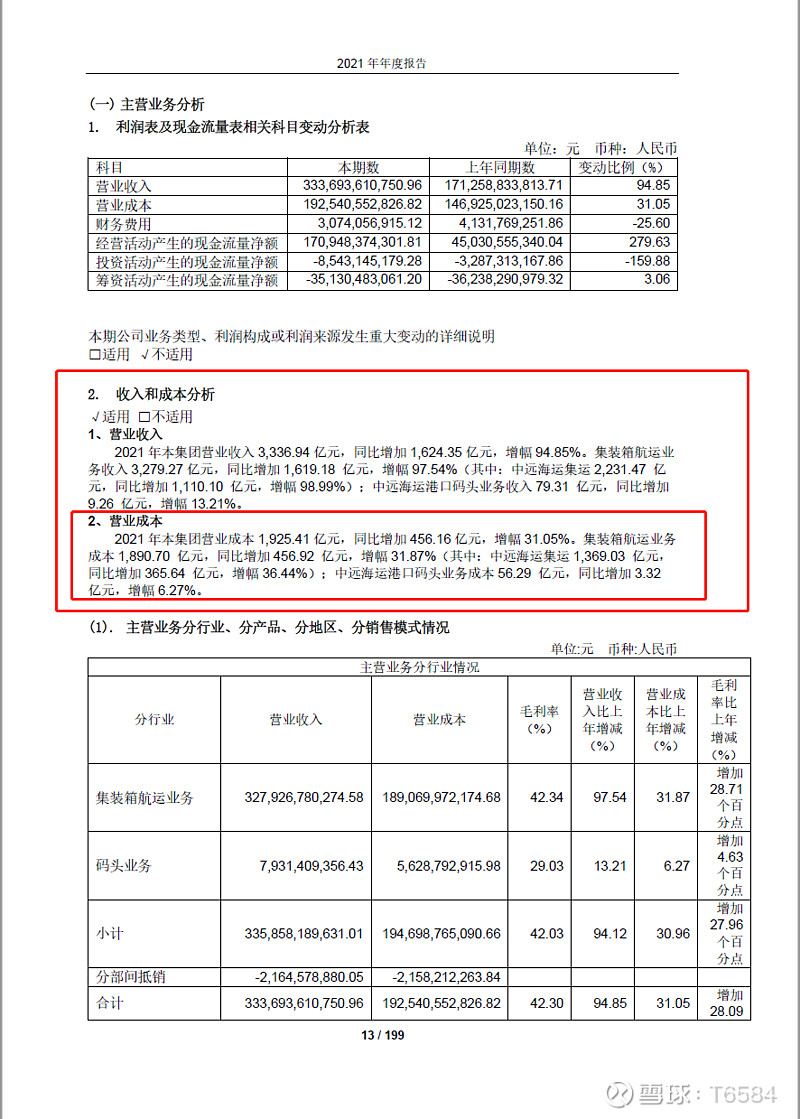

按单季度利润表来看数据,最后一个季度环比下降主要的影响因素就是营业成本这一块,至于其它项目虽然增幅较大,但绝对数值太小,所以影响有限。下面就来看看这个项目对应的具体内容,如下图:

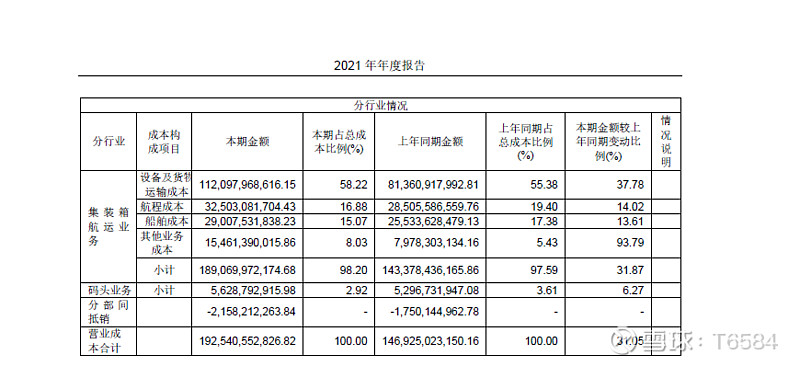

再具体点,就是下图:

成本的增加是否合理呢?需要对比一下几年的数据。

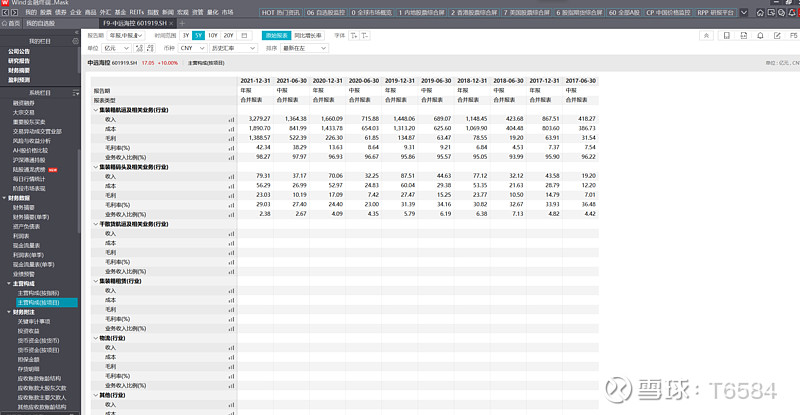

由于我们重点关注的是海狗的集装箱业务,所以目前能够清晰看到集运业务成本的数据只有中报和年报。所以我以半年为周期,来计算一下海狗近5年的单箱成本。

结果如下图:

这其中可以看到,2018年有一次大的波动,然后便是目前的2021年下半年的暴增。回到2018年年报,其中对于成本上升的解释如下:

成本的巨大波动来自于收购东方海外,而对于今年成本的剧增(尤其是四季度陡增),海狗没有做出任何解释。

同时,从近几年的数据来看,海狗的单箱成本和总运量多少之间并没有明显的相关性。当然我们可以推断说下半年因为疫情与港口拥堵造成了成本增加,但具体增加多少,这其中既没有解释也没有更进一步的数据,所以这个陡增之谜也只有海狗自己知道。

而这里要藏利润,是完全可以通过合法、合理、合规的途径办到的。

对于海狗这个体量,同时又有全球业务的国企来说,平滑利润这种事情还真轮不到需要造假才能完成。我这样说所表达的意思是,对于海狗藏利润这件事,中小股东只能哑巴吃黄连。

回头看看隔壁号称猪茅的牧原,常年有人说他造假,可查完之后呢?说回到海狗,你如何检举他藏利润?以目前在论坛中网友的举例,和我从财报中看到的线索,都只能说明海狗有可能这么做,但没有谁能拿出来真凭实据。

简单说,如果你不是海狗财务或者审计公司的人,你其实根本不知道这其中的细节是如何做的。也就更别提检举了。

账面想找漏洞实属不易,但从利益的角度出发去找海狗藏利润的动机那就简单多了。

稍微理性分析一下,也可以看出海狗藏利润的动机是十分充足的,首先这轮收入的暴涨离不开疫情的刺激。如果没有疫情,海狗的增长是平缓的,其实对于长期持有海狗的我来说,这样反倒更好,从不到100亿到200-300亿常态,其实股价大涨的过程会比现在好得多,这也是很多水手吐槽的地方。

但几乎所有雪球的球友也都知道,这利润是不可能长期维持,当然是会下滑的,只不过大家不知道具体会如何下滑,今后的常态利润究竟在什么样的一个位置,悲观的预测有说200-300,也有中规中矩说500左右的,还有激进一点预测在800以上的。但这些都是未知数,就算是海狗的管理层也无法精确估计。

所以从长期角度来看,为了防止利润大幅下滑,平滑利润对于海狗来说肯定是个好事,海狗不仅去年藏了,今年还得继续藏,这种缓慢释放才是管理层愿意看到的。

除此之外万总的接任也是平滑利润的动机之一,但我个人认为一个如此之大的企业并不会仅仅为了一个一把手的业绩好看就立马同意藏利润。

同时,这样缓慢释放也是海狗大股东愿意看到的。

海狗的控股股东说白了就是国资委,当你深刻理解这个大股东时,你就会发现,多数水手吐槽的那些事情,本质上不是中小股东和管理层的矛盾,而是中小股东和大股东利益的冲突。

比如分红,大家都觉得少了,但是大股东会觉得少吗?其实这个分红方案是需要通过股东大会的,所以分红的方案与其说是海狗管理层定的,不如说是管理层和大股东商议的结果。所以大股东早就同意了这种分配方案,很有可能这就是大股东要求的分配方案。

很多人说海狗十年不分红,这次能分了,居然毫无诚意。但反过来想想,有几个散户持股海狗十几年呢?即便有,能有几个?能有几手?再说的赤裸裸一点,即便这次说100%分红,请问有多少散户会真的去等分红?这种散户一定有,但是能有几个?能有几手?值得管理层和大股东去考虑吗?

多数人期待一个超额的分红,并不是真的要拿这个分红的钱,而是想要赚分红消息下股价飙升的钱。

而这个股价飙升对于海狗的控股大股东来说,有意义吗?有多大意义?升完了大落怎么办呢?

再来说说现金流,论坛有篇文章写的很好,名字是《中远海运集团财务有限责任公司到底是做什么的?》,有兴趣可以看看,文章很清楚的讲述了在现金方面存在的大股东与中小股东的矛盾,集团公司可以通过这种财务公司来控制和利用海狗账上的钱,而这么做又确实会从一定程度上损害中小股东的利益。

当然,这并非海狗的特例,所有集团成员是上市公司,而控股股东是集团,并且存在和集团下属财务公司做实体资金池的上市公司,中小股东都面临着这个切实的风险。

海狗是国企,大股东可以用这个钱,说到底就是国家在用这个钱,至于怎么个用法,个人猜测早就定好了,毕竟疫情之下国家要用钱的地方可就多了。

所谓的照顾中小股东利益,对于海狗来说,分50%就已经照顾了。而这种话我觉得普通股民真的别太当真,从长期来说中小股东一定会崛起,但冰冻三尺不是一晚上的活。而那一天到来的时候你我未必能看到。

科技界有一句话说的好,人们总是容易高估未来2-3年的进步,但低估未来10年的进步。放在这里道理也一样。

预期别太满,否则一定是失望。

看一下上图海狗的阶段表现,从长期来看,海狗的股价和基本面是密切相关的,同时以年为单位来看,涨幅还是不错的。对于这样的国企来说,他的证券部已经合格了,他的董秘也合格了。

没有哪家公司评判董秘只看一两个月股价波动的。我这么说并不是想要为海狗洗白,而是告诉大家千万别有太多幻想,否则伤害的都是自己。

那么,对于个人投资者来说,面对如今这样一个海狗,该怎么办呢?

股市有一句话说的好:赚多少都是运气,赔多少才是水平。

简单说就是学会控制自己的仓位风险,刚好论坛里有个兄弟讲述了自己在满仓满融下的经历,他很不幸的倒在了4月1号的前一日。

我在之前的帖子里说过我人生第一支主动买入的股票就是海狗,当时是2020年海狗的最低点,有大佬介绍,但我没立马买,等我买入的时候,价格已经是5块多了(除权前),随后一路加仓,如今主力仓位的成本是5块多(除权后)。目前还一股没卖。

我想说能让我拿这么久的原因,并非对于海狗研究后的信仰,很大程度上是因为我的成本太低,所以它帮我屏蔽了很多恐惧。人在恐惧之下,一定更容易出错,而对于刚才讲的那位兄弟来说,满融则将亏损的恐惧又放大了数倍。

我的仓位集中度很高,虽然手上有挺多支的,但多数都是打新中的,比如前期中的中国移动。算一下90%以上的钱都在海狗。

很多人喜欢说要分散仓位,鸡蛋不要放在一个篮子里。但我认为,人的精力极其有限,普通散户能同时深度研究几支股票呢?去买一家没有深入了解的公司这是分散风险呢?还是增加风险呢?

我相信股市是认知变现的地方,所以我的策略是在确定的机会上下重注。但这并不意味着不去控制风险。

我在去年底才第一次融资建仓,买入价格15.6,当时的担保比例在600%以上,随后我以为要来反弹,结果股价一路跌到14.4的最低潮,当然即便下跌,我的担保比例依旧没低于过500%。随后大股东增持等利好出来,股价虽然没有向上突破多少,但至少融资仓是不亏的。

而最近一个多月,股价两度破15,虽然都是盘中短暂跌破,但对于很多人来说,无疑是会放大很多恐惧。其实这两次我个人是想融资加仓的,即便只博一个短线,但最后还是放弃了。回想曾经经历的7龙珠,我觉得不将自己的恐惧放大,是最保险的。

一个坚定看好的人,如果融资仓比例太高,股价的下跌会造成他的被动减仓甚至是平仓,而表现在当日的交易面上,就是砸盘。比如前面说的那位兄弟,满仓满融几百万,终于在3月最后一天坚持不住了。无论他看多还是看空,当日这笔几百万的单,无疑都是砸盘。随之而来的还有别人的恐慌与被迫。

我曾经也写过,第一次炒股就买了海狗,从中我学会的是炒股最关键的不是要明白该去做什么,而是要明白不该做什么,不要考验自己的人性,不要让自己面对过多的恐惧。

当然,现在我又多学了一条,同样不要考验管理层和大股东的人性。