本文为《指数基金 投资策略与方法》<第5部分 股债平衡策略> 第4篇

============================

对股债平衡策略而言,考虑股票估值低时,仓位高一点,股票估值高时,仓位低一点,符合我们对投资的一般理解,是一个合乎逻辑的改进方向。

因此,我们来讨论如何利用估值逻辑来对股债平衡策略进行改进。

我们面临的第一个问题就是:如何判断股票估值的高低(注:只讨论股票指数)。

首先,我们考虑用估值的绝对水平高低来判断,比如PE小于10倍(盈利收益率1/PE=10%)时为低估,PE大于20倍时(盈利收益率1/PE=5%)算高估。

但是,这样做有个很严重的问题,就是低估和高估的临界数值怎么取。

同一指数在不同时期的取值差异很大,比如沪深300,20倍PE放现在可能是难以企及的天花板,但放10年前就只是估值中枢而已。

不同指数的取值差异更是会非常大,比如对中证500,20倍PE就是一个很低的值,10倍的PE也许在可预见的范围内都看不到,如果涉及不同行业指数和主题指数,更是没有统一判断标准,只能主观一个一个去判断。

如果不从后视镜角度去看,相信一般人很难判断出各指数的高低估值区间。

总之,这个方法操作起来不严谨,也不具有通用性,我们先放弃掉。

接下来,我们从指数的相对估值水平考虑,也就是分位数,比如,当PE(或者PB)分位数为10%时,可以认为股票是低估的,股票目标仓位取90%,当其分位数为90%时,可以认为股票是高估的,股票目标仓位取10%,即股票目标仓位 = (1-PE分位数)。

这个方法通用性很好,因此,我采用这个方法来看看效果。

【交易标的】

股票:沪深300指数(000300.SH)

债券:中证全债(H11001.CSI)

【测试时间】

2013年1月1日 ~ 2020年9月30日

【交易逻辑】

当PE或PB分位数为(1-q)%时, 股票的目标仓位为q%,债券的目标仓位为(1-q)%。

(1)当股票的实际仓位s% 减去 目标仓位q% 大于10%时,触发再平衡调仓,卖出(s-q)仓位的股票,并买入债券。

(2)当股票的目标仓位q% 减去 实际仓位s% 大于10%时,触发再平衡调仓,买入(q-s)%仓位的股票部分,并卖出债券。

分位数根据最近5年数据计算

【参数设置】

本策略无其他参数。

ETF交易成本取万分之五,不考虑现金的利息收益。

【测试结果】

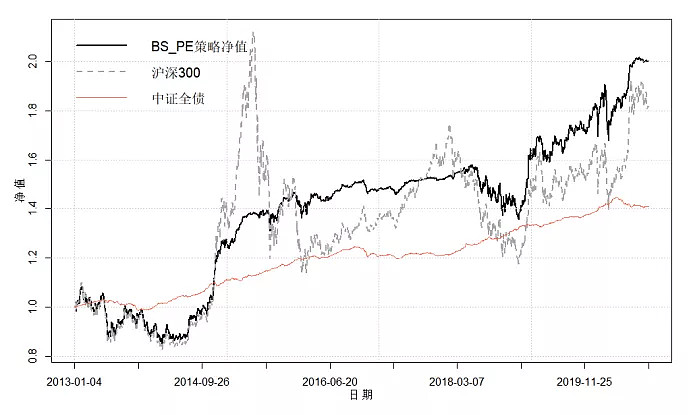

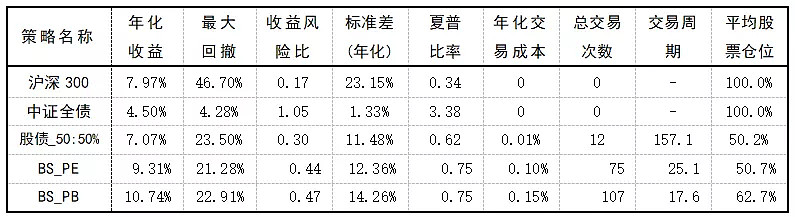

下表中,“BS_PE”为我们所要测试的基于市盈率分位数的股债平衡策略,“股债_50%:50%”是目标股债比例为50%:50%的传统股债平衡策略。

从策略净值走势看,基于市盈率分位数的股债平衡策略(BS_PE)总体来说比较稳健,在多数时间内净值均保持增长。

BS_PE策略的历史年化收益分别为9.31%,高于传统股债平衡策略(50%:50%)的年化收益,也高于沪深300指数自身的年化涨幅。

同时,BS_PE策略的最大回撤也比传统股债平衡策略也稍小一些,从而它有着最高的收益风险比。

另外,我们也来看看用PB分位数来决定股票仓位的股债平衡策略的效果:

总的来说,PB分位数的效果比PE分位数的效果还更好一些,这进一步说明用估值指标来决定股票仓位是有效的。

=========================

课程目录链接:《指数基金 投资策略与方法》

首发于公众号:复来指数投资,欢迎关注。

公众号中还有:指数基金投资分析工具【指数宝】、ETF策略跟投产品【复来智投】

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$