本文为《指数基金 投资策略与方法》<第5部分 股债平衡策略> 第3篇

============================

在前文《深度解析:传统股债平衡策略的优缺点》中,我们最后提到:

不同目标股债比例下,触发调仓所需的股价涨幅相差很大,调仓阈值的设置不具有普适性,也就是说根据股票仓位变化来进行调仓不是一个合理的做法。

比如,对90%:10%股债平衡策略来说,需要股票上涨111.1%才能使股票仓位上升到95%从而触发调仓,这显然太难了;

而对50%:50%股债平衡策略来说,只需股票上涨22.2%就能使股票仓位上升到55%从而触发调仓,比较合理了。

所以,这里我们考虑基于股价涨跌幅来进行再平衡调仓。

最直接的想法,就是固定股票价格上涨或下跌一定比例r%就触发再平衡调仓,这样,不同目标仓位的股债平衡策略的调仓信号发生时点都会是一致的。上涨r%就卖一部分股票,下跌r%就买一部分股票,等于是在震荡区间拿出一部分仓位来做高抛低吸。

接下来的问题是r%怎么取,如果取得太小(比如5%),交易会很频繁,取得太大(比如50%),又很难达到。

有个很自然的想法,就是根据股票的波动率来取,我们以沪深300指数为例,用年化标准差(最近1年数据计算)来度量它的年化波动率,走势如下:

可以看到,沪深300的年化波动率基本上在15-25%之间,中枢大概在20%左右。

年化波动率为20%,它的直观意思就是,沪深300指数一年期的涨跌幅大概率(约68.3%)不会超过20%,这和我们的直观感受应该是比较一致的。

一般性的,我们可以令r%等于股票的年化波动率。

但为了大家实盘时的方便,对沪深300指数,我们可以直接设置r%为20%,因为在可预见的未来,沪深300的年化波动率很难大幅脱离15-25%这个区间。

接下来,我们对上述说的基于股价涨跌幅进行再平衡调仓的股债平衡策略进行量化回测,来看看它在历史上的业绩表现如何,有何特征。

【交易标的】

股票:沪深300指数(000300.SH)

债券:中证全债(H11001.CSI)

【测试时间】

2013年1月1日 ~ 2020年9月30日

【交易逻辑】

以持有a%仓位的沪深300指数和(1-a)%仓位的中证全债为目标,且:

(1)当沪深300指数的涨幅(相较于上次调仓时价格)大于r%时,卖出部分股票,使沪深300指数的仓位重新回到a%;

(2)当沪深300指数的跌幅(相较于上次调仓时价格)大于r%时,买入部分股票,使沪深300指数的仓位重新回到a%;

【参数设置】

目标股票仓位a% = 0%, 10%,20%, 30%,...90%,100%

股票涨跌幅r% = 20%

另外,ETF交易成本取万分之五,不考虑现金的利息收益。

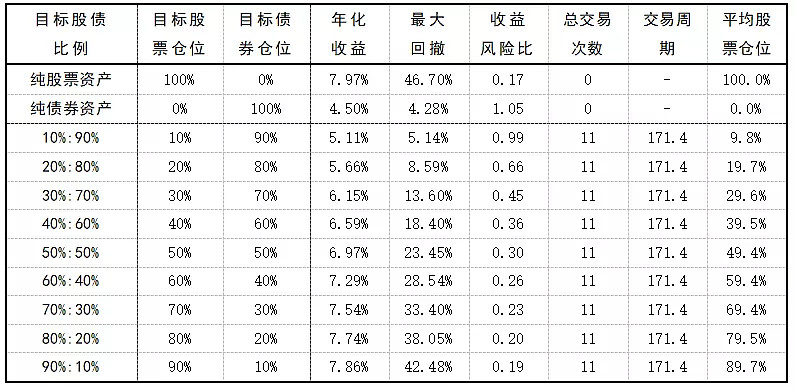

【测试结果】

上表是不同目标股债比例下,基于股价涨跌幅进行再平衡调仓的传统股债平衡策略的业绩表现,这里的股价涨跌幅阈值r%取20%。

通过分析,我们得出以下结论:

首先,由于策略是根据股价涨跌幅来进行调仓的,所以不同目标股债比例的交易时点是完全一致的,交易次数和交易周期也完全一致。

当我们设置股价变化阈值为20%时,策略在测试期范围内的总交易次数为11次,平均171.4个交易日调仓一次,参考传统股债平衡策略的情况,这是一个可以接受的结果。

因此,股价变化阈值取20%是合理的,不管我们选择何种目标股债比例,都可以这么设置,也就是说,这是一个通用的做法。

其次,基于股价涨跌幅的股债平衡策略的业绩表现总体上和传统股债平衡策略差不多,没有本质区别,说明根据股价涨跌幅来做再平衡调仓不能提高策略的业绩表现。

因此,我们后面再考虑别的改进方法。

=========================

课程目录链接:《指数基金 投资策略与方法》

首发于公众号:复来指数投资,欢迎关注。

公众号中还有:指数基金投资分析工具【指数宝】、ETF策略跟投产品【复来智投】