本文为《指数基金 投资策略与方法》<第3部分 指数择时策略>第6节

============================

在前面我们提到过,可以用来指导择时买卖交易的技术指标主要分两大类,趋势类指标和震荡类指标,趋势类指标诸如均线、动量等,震荡类指标主要有相对强弱指数(RSI)、慢速随机指标(SKDJ)等。

一般而言,趋势类指标在趋势行情中会比较有效,而在震荡盘整行情中会失效,而震荡类指标正好相反,在震荡盘整行情中会比较有效,而在趋势行情中会失效。

那么,在包括趋势和震荡的所有行情下,哪类指标会更有效呢?本文我们以经典震荡指标RSI为例来看看。

RSI指标,即相对强弱指数,它度量的是一段时间内股价运动总波幅中下跌部分的占比,RSI指标的取值范围为0~100%。

RSI指标可以用来捕捉股价的底部和顶部,具体操作时,我们以30%为临界值,即当RSI指小于30%时,认为股价已严重超跌,进入了底部区域,看好后续反弹。相应地,当RSI指标大于70%时,我们认为股价已严重超涨,进入了顶部区域,后续有回落风险。

下面我们以量化回测方法,来分析RSI指标策略的历史业绩表现:

【交易标的】

我们选取了10只对A股市场某个板块或行业具有很强代表性的股票指数,并分别单独利用RSI策略对其进行择时交易,具体见下表:

【测试时间】

2013年1月1日~2020年8月31日

【交易逻辑】

当策略为空仓时,若RSI指标上穿30%,则买入并持有;当策略有持仓时,若RSI指标下破70%,则卖出并空仓。

【参数设置】

本策略含有2个参数,即计算RSI指标的周期参数N和临界参数R。默认N=20、R=0.3。

【测试结果】

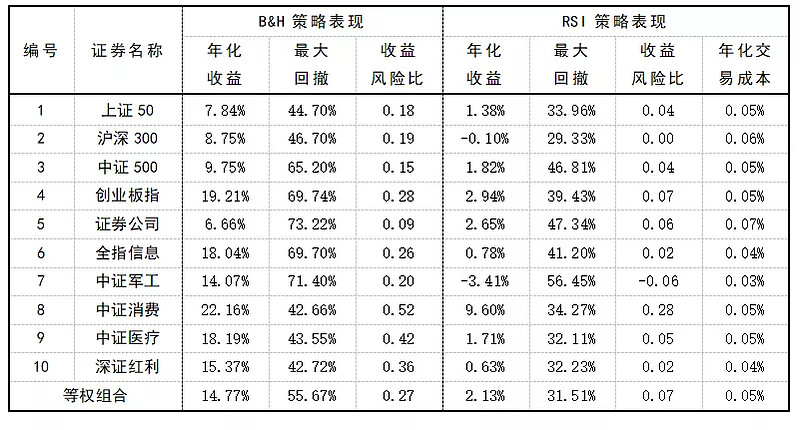

RSI策略(N=20,R=0.3)测试结果--业绩表现:

注:“B&H策略”为买入并持有策略,即在期初买入并一直持有到期末所能获得的投资业绩。

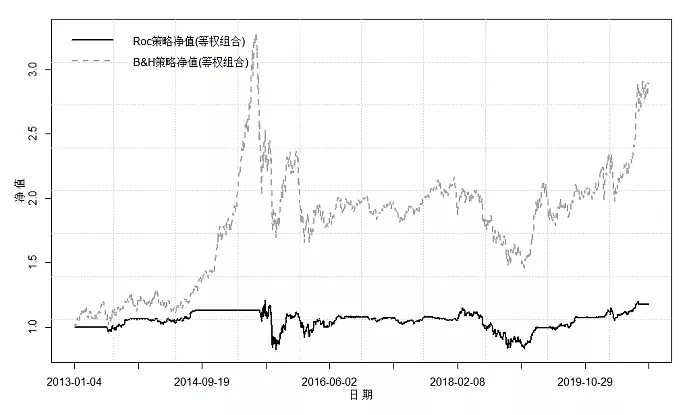

RSI策略(N=20,R=0.3)的历史净值曲线:

RSI策略等权组合的历史年化收益率非常之低,仅2.13%,这似乎与我们平时对震荡指标的直观感受不一样,如果我们平时在炒股软件中研究过这些震荡指标,往往会觉得这些指标挺准,而实际上这是一种幻觉。

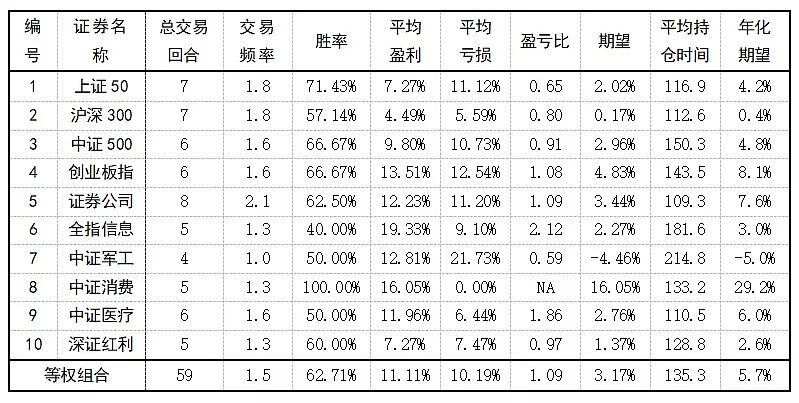

之所以会觉得RSI指标择时挺准,是因为它的胜率比较高,可以达到62.7%,也即用RSI指标进行择时买卖,10次里面有6.3次是对的,所以会觉得它很有用。

但是,投资效果不仅仅是由胜率决定,还有盈亏比、平均持仓时间等,RSI指标的盈亏很低,仅1.09倍,具体可以看下表:

此外,RSI指标发出的买入信号数量很少,这也会造成RSI指标最终的投资收益很低。

当然我们可以通过提高RSI的临界参数R来触发更多的买入信号,但是这样势必会降低胜率,最终的投资效果不一定能得到提升。

震荡指标虽然从直观角度上看上去挺准挺有用,但从实际历史测试结果来看效果却很差,反而是胜率低的趋势类指标往往会有更好的效果。在投资实践中,也确实会发现,有效的择时策略往往是以趋势逻辑为主。

=========================

课程目录链接:《指数基金 投资策略与方法》

首发于公众号:复来指数投资,欢迎关注。

公众号中还有:指数基金投资分析工具【指数宝】、ETF策略跟投产品【复来智投】