【策略名称】:股债平衡策略之基于股票涨跌幅的再平衡

【策略逻辑与思考】

在上篇《股债平衡策略之标准版》的文章结尾,我们留下了一个问题:

对不同目标仓位的股债平衡策略,都设置成股票仓位变动5%才触发再平衡调仓是不合理的。

比如,对90%:10%股债平衡策略来说,需要股票上涨111.1%才能使股票仓位上升到95%从而触发调仓,这显然太难了;

而对50%:50%股债平衡策略来说,只需股票上涨22.2%就能使股票仓位上升到55%从而触发调仓,比较合理了。

因此,我们尝试寻找一种通用的方法来触发再平衡调仓。

最直接的想法,就是固定股票价格上涨或下跌一定比例r%就触发再平衡调仓,这样,不同目标仓位的股债平衡策略的调仓信号发生时点都会是一致的。上涨r%就卖一部分股票,下跌r%就买一部分股票,等于是在震荡区间拿出一部分仓位来做高抛低吸。

接下来的问题是r%怎么取,如果取得太小(比如5%),交易会很频繁,取得太大(比如50%),又很难达到。

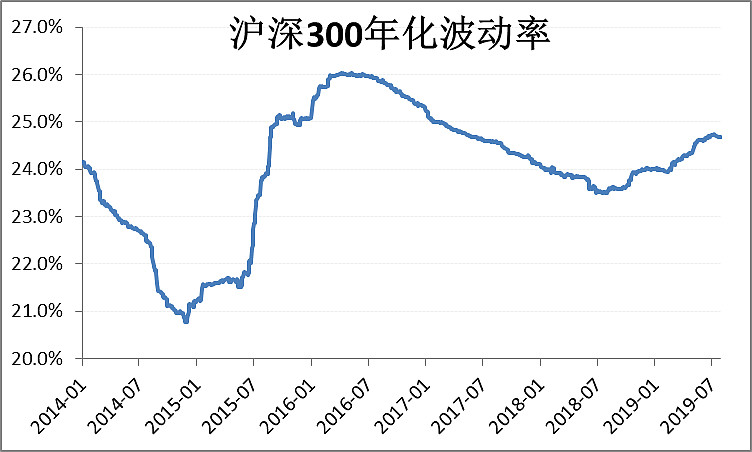

有个很自然的想法,就是根据股票的波动率来取,我们以沪深300指数为例,用年化标准差(最近5年数据计算)来度量它的年化波动率,走势如下:

可以看到,沪深300的年化波动率基本上在20-25%之间。

年化波动率为20%,它的直观意思就是,沪深300指数一年期的涨跌幅大概率(约68.3%)不会超过20%,这和我们的直观感受应该是比较一致的。

一般性的,我们可以令r%等于股票的年化波动率(根据最近5年数据计算)。

但为了大家实盘时的方便,对沪深300指数,我们可以直接设置r%为20%或者25%,因为在可预见的未来,沪深300的年化波动率很难大幅脱离20-25%这个区间。

【交易标的】

股票:沪深300指数(000300.SH)

债券:中证全债(H11001.CSI)

【测试时间】

2014年1月1日 ~ 2019年7月30日

【交易逻辑】

以持有a%仓位的沪深300指数和(1-a)%仓位的中证全债为目标,且:

(1)当沪深300指数的涨幅(相较于上次调仓时价格)大于r%时,卖出部分股票,使沪深300指数的仓位重新回到a%;

(2)当沪深300指数的跌幅(相较于上次调仓时价格)大于r%时,买入部分股票,使沪深300指数的仓位重新回到a%;

【参数设置】

目标股票仓位a% = 0%, 10%,20%, 30%,...90%,100%

股票涨跌幅r% = 20%,25%

股票指数交易成本:买入卖出均取5/10000(包含交易手续费、流动性成本)

不考虑股票指数分红和打新收益;不考虑债券交易成本

【测试结果】

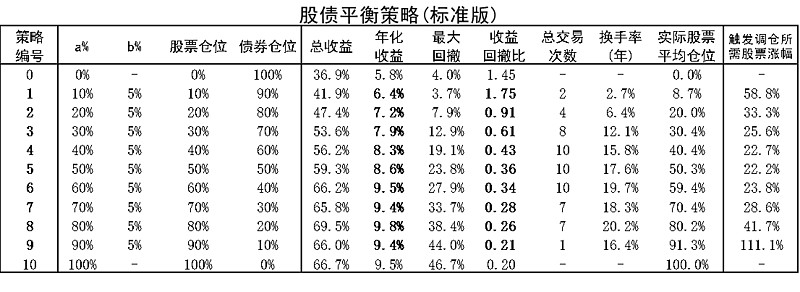

先回顾上篇中股债平衡策略标准版的测试结果:

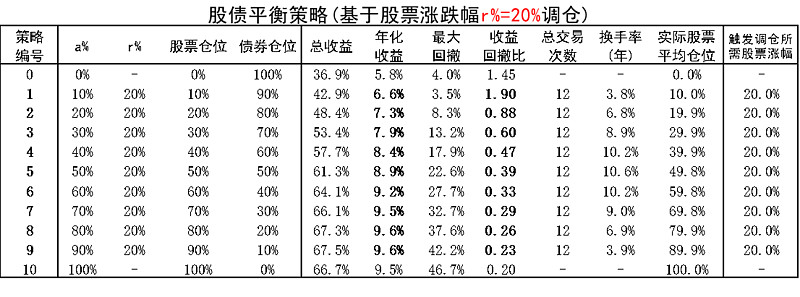

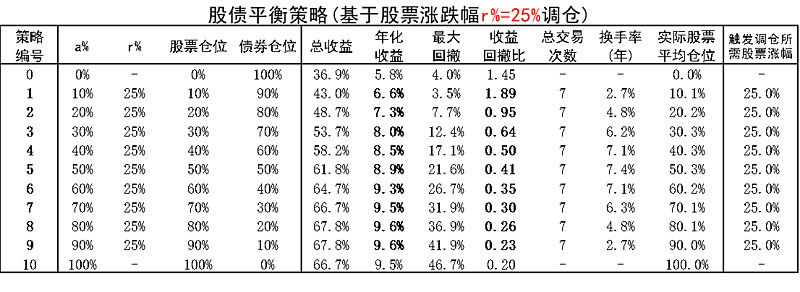

再看看根据股票涨跌幅r%分别取20%和25%的测试结果:

我们重点看年化收益率、最大回撤、收益回撤比这三个指标数据。

综合下来,策略r%=25%的效果最好,策略r%=20%其次,标准版最后,但三者差距也并不是很大。

更重要的是,基于股票涨跌幅的再平衡策略在设置调仓参数时通用性更强,不管是什么目标仓位的股债组合,都可以用同一个参数,即都取r%=20%,或者r%=25%。

因此,建议大家在用股债平衡策略时,可以基于股票涨跌幅进行再平衡。

如果股票标的是沪深300指数,可以直接用我们算好的参数r%=25%,如果是其它单个指数或者指数组合,那就需要自己去计算一番了。

本文为股债平衡策略系列的第 3 篇,欢迎关注公众号【复来智投策略】,了解更多指数基金投资策略。

扩展阅读:

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

@小散的逆袭 @sosme @有谦 @智语科技 @丰的天空之城 @持有封基 @望京博格 @quantek @似曾相识81 @养基笔记 @躺赢君 @财富严选 @基民柠檬 @青春的泥沼