在上篇《关于股债平衡策略的思考与改进》中,我们介绍了股债平衡策略的基本思想与逻辑,接下来我们先来看看股债平衡策略标准版在历史上的表现,再讨论如何对标准版进行改进,提升投资效果。

【策略名称】:股债平衡策略之标准版

【策略逻辑与思考】

股债平衡策略标准版就是格雷厄姆在《聪明的投资者》一书中所提出的股债50%:50%平衡策略,只不过我们可以不用局限于股票仓位是50%,也可以是20%、30%,或者70%、90%。

具体股票仓位取多少,一方面要看不同取法的投资效果,另一方面也要看投资者自己的风险偏好,风险偏好低的可以股票少一点,债券多一点,反之,风险偏好高的可以股票多一点,债券少一点。

【交易标的】

股票:沪深300指数(000300.SH)

债券:中证全债(H11001.CSI)

【测试时间】

2014年1月1日 ~ 2019年7月30日

【交易逻辑】以持有a%仓位的沪深300指数和(1-a)%仓位的中证全债为目标,当股票上涨或下跌,导致仓位发生变化超过一定阈值时,进行动态再平衡调仓,即:

(1)当沪深300指数的实际仓位大于(a%+b%)时,卖出b%仓位的股票,买入b%仓位的债券

(2)当沪深300指数的实际仓位小于(a%-b%)时,卖出b%仓位的债券,买入b%仓位的股票

【参数设置】

目标股票仓位a% = 0%, 10%,20%, ... ,90%,100%

调仓阈值b% = 5% (参考“蛋卷安睡二八平衡组合”取5%)

股票指数交易成本:买入卖出均取5/10000(包含交易手续费、流动性成本)

不考虑股票指数分红和打新收益;不考虑债券交易成本

【测试结果】

在评价股债平衡策略的效果之前,我们先来明确判断一个投资策略好不好的标准。

投资不仅仅要关注收益,还要注重所承担的风险,并且无数专业投资者都强调,对风险的控制应该放在首要位置。

因此,一个好的投资策略首先要只承担有限可控的风险,然后基于所承担的风险,要能获得相应的收益作为补偿,所谓“低风险低收益,高风险高收益”就是这个道理。

我们用年化收益率来衡量收益,用最大回撤比例来度量风险,用收益风险比(=年化收益率/最大回撤)来综合衡量投资效果。(注:最大回撤比例是指总资产在投资期间所经历过从最高点到最低点的最大回落比例,用来描述在投资期间所遇到的最糟糕的情况)

无风险投资的最大回撤比例为0,且没有违约风险,如银行存款、理财和货币基金等。而像P2P这类,虽说也是没有回撤的,但它的违约风险不小,因此并不是无风险投资。

任何一项风险投资,它的期望收益率必须超过无风险收益(比如3-4%),否则就没有意义。

接下来言归正传:

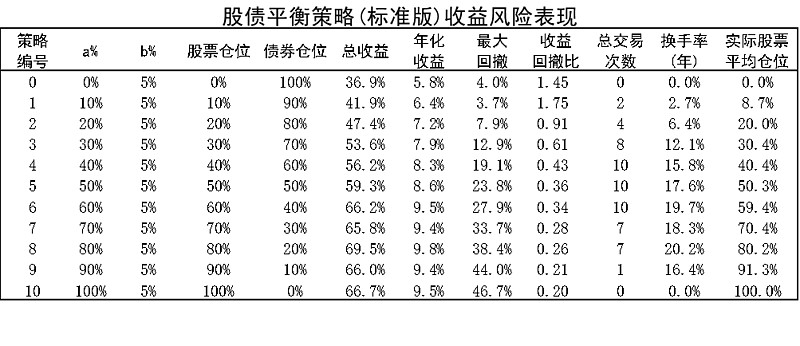

上表是不同比例的股债平衡策略(标准版)的收益风险表现,通过分析,我们得出以下结论:

(1)虽然股债平衡策略的收益大概率没有沪深300指数高(特别是在长期),但股债平衡策略的最大回撤基本上要比沪深300指数小很多,综合收益风险比来看,股债平衡策略是明显优于直接买入持有沪深300指数的。

具体看数据,全部持有沪深300指数,也就是上表中的策略10,100%仓位的股票,它的年化收益率是9.5%,但最大回撤高达46.7%,收益风险比仅有0.2倍,而经典的50%:50%股债平衡策略(策略5)的收益风险比可以达到0.36倍,20%:80%股债平衡策略(策略2)更是高达0.91倍。

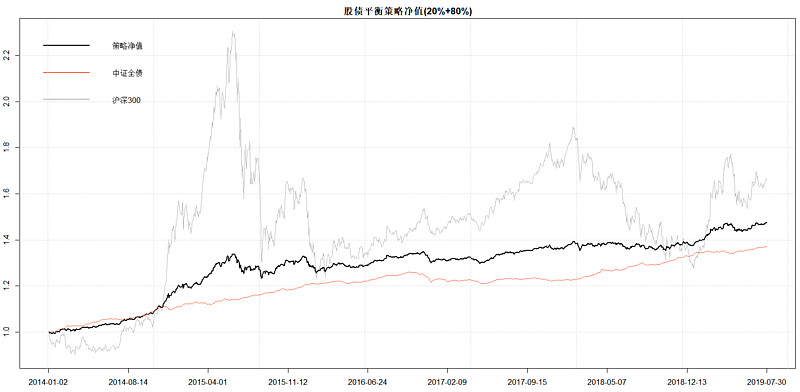

20%:80%股债平衡策略(策略2)净值走势:(看不清的话请查看原图)

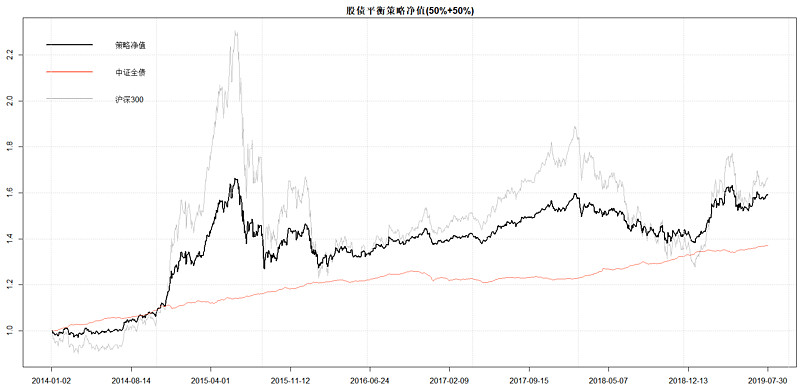

50%:50%股债平衡策略(策略5)净值走势:

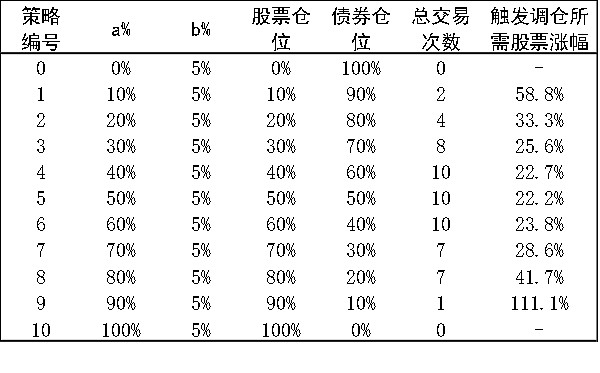

(2)我们还发现有个问题,就是10%:90%股债平衡策略(策略1)和90%:10%股债平衡策略(策略9)的交易次数太少了,说明调仓阈值b%的取法有问题,对行情的买卖判断太少了,显得很消极,策略的实际操作意义较小。因为,总不至于恰好买卖一两次就正好买在底部区域,卖在最高区域吧。

另外,从统计学角度讲,当交易次数太少时,不管结果是好还是坏,都说明不了什么问题。

我们以策略9为例,来看看为什么它的交易次数这么少。

假如初始时,股票市值为90元,债券市值10元,假设债券价格不变,股票上涨x%之后,仓位从90%变成95%,触发再平衡调仓,也即最新股票市值90*(1+x%)除以最新总资产(90*(1+x)+10)等于95%,写成公式就是:

股票需要上涨111.1%才会触发再平衡调仓,这就不难理解为什么策略9在样本时间范围内只有1次交易了。

对策略1而言,触发调仓需要沪深300指数上涨58.8%,也比较难。具体策略1~9触发调仓所需股票涨幅见下表:

以沪深300指数的波动率,上涨20~30%还不算是很难,但要上涨50%以上,就不容易了,基本要遇到大牛市或者连续数年的慢牛才行。

因此,我们要重新考虑调仓阈值b%怎么取才更合适,这个问题我们下篇文章再来讨论,欢迎关注。

更多指数基金投资策略内容,欢迎关注公众号【复来智投策略】

@小散的逆袭 @sosme @有谦 @智语科技 @丰的天空之城 @持有封基 @望京博格 @quantek @似曾相识81 @养基笔记 @躺赢君 @财富严选 @基民柠檬 @青春的泥沼