这句话听起来很奇怪,投资招商银行难道不是投资招商银行还能是别的?其实,投资行业的朋友不会感到奇怪。因为,这个问题其实问的是你投资一个企业的底层逻辑到底是啥,看好他的什么特点,赚的是什么钱。

那么,重新问一遍,“投资招商银行,你投资的是啥?”

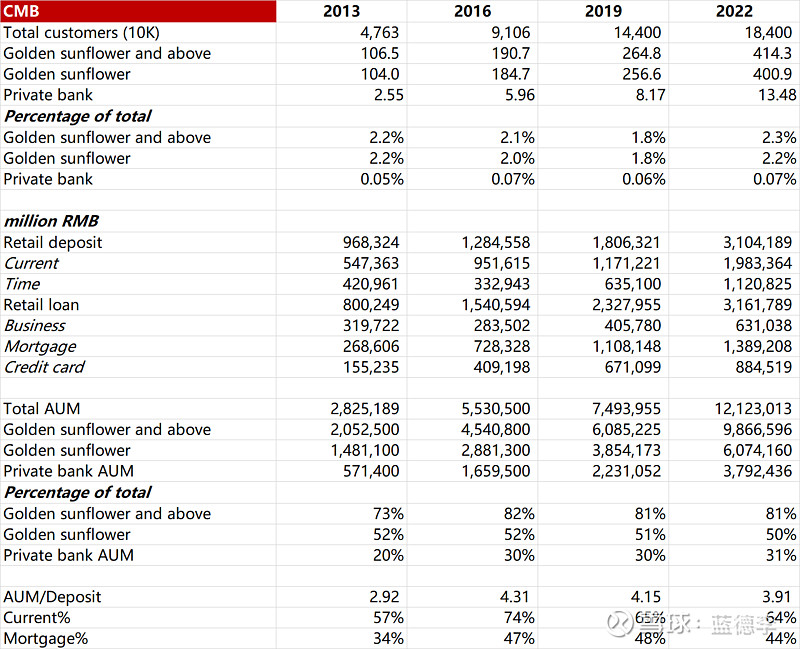

这里聚焦零售业务,原因不赘述。一图流

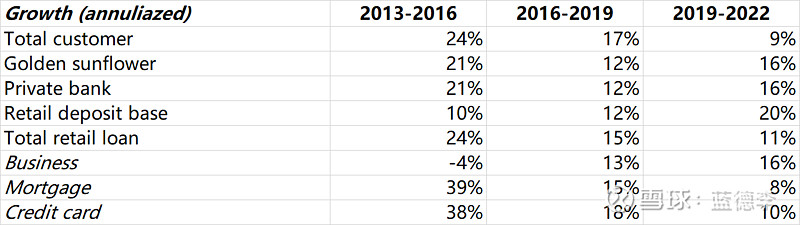

招行大约是在2012年开始零售战略的,把招行过去九年的零售业务数据以每三年为一个观察窗口,有如下观察:

1. 2019年以前铺摊子,2019年以后挖高净值。

以2019年为界限,此前,招行的总客户复合增速快于高净值(金葵花和私行);而2019年以后,总数增速放缓,高净值丝毫没有放缓。

2. 头部效应越来越明显,这意味着,招行越来越倚重(或依赖)高净值客户。

金葵花和私行客户占总客户数的比例过去9年变化不大:2013年占2.2%,2022年占2.3%。但是他们所贡献的AUM占比从2013年的73%提高到了2022年的81%。这其中,金葵花客户所占AUM比例变化不大,但是私行客户所占AUM从2013年的20%提高到了2022年的31%。

3. 财富集中度越来越高。

从单客户维度看,招行总体的单客户平均存款及AUM的变化都不显著。甚至金葵花客户单客户的AUM变化也不显著。但是,私行客户的平均AUM增长明显。

4. 从贷款结构看,房贷是最大头,曾经一度接近总零售贷款的50%。但是近三年放缓明显,拖了总零售贷款增长的后腿。而生意贷款增长提速。

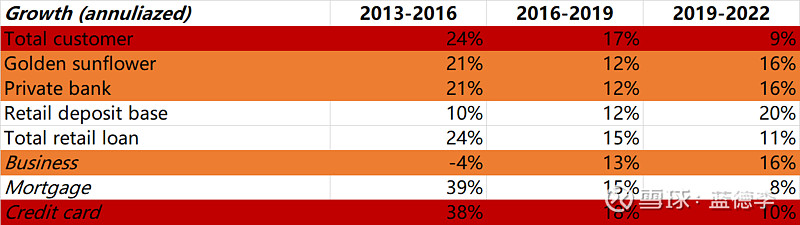

5. 还是这张增长图,这次我标了颜色。可以看出,招行总客户的增长速度和信用卡贷款余额的增速接近;生意贷款的增速和高净值客户的增速接近。这不只是巧合,里面有商业逻辑的关联。

小结:过去9年,投资招商银行,投资的是,1)中国中高产阶层的壮大以及招行在这个客户群里中的市场份额提升;2)中国财富集中度提高以及招行客户受益于这个大趋势;3)招行的增长,及招行客户财富的增值脱离不开中国房地产市场的快速发展。从AUM端,它提高了招行客户的财富水平;从资产端,它为招行带来了优质房屋贷款的快速增长。

解释了过去,还是需要能预测未来才有价值。但是,没有人能在细节层面预测未来。我们能做什么呢?

先问几个大问题:

1)未来9年,中国的中、高产阶层会不会进一步壮大;

2)未来9年,中国的财富集中度会不会进一步提高;

3)未来9年,a.中国的房地产贷款市场会如何。b.招行的房贷资产增速会如何变化;

4)a.招行在中高产客群的金融服务上有没有竞争优势。b.这个市场的利润空间是会被压缩还是提高。

这几个问题,每个人大约会有不一样的看法。你对这几个问题的答案,大约就是你投资(或不投资)招行的理由。