银行是经营资产的行业,衡量银行赚钱能力最好的指标是资产收益率。我们通常用ROA和ROE来衡量资产收益率。由于ROE有杠杆效应,ROA是更准确反应一家银行资产经营能力的指标。

我将各家银行2022年税前ROA进行了拆解,从中可以看出各家银行“赚钱”能力的差别源自哪里。由于2022年对于以下银行来说并不算一个特异的年份,因此通过观察2022年的数据可以看出各家银行的差异。

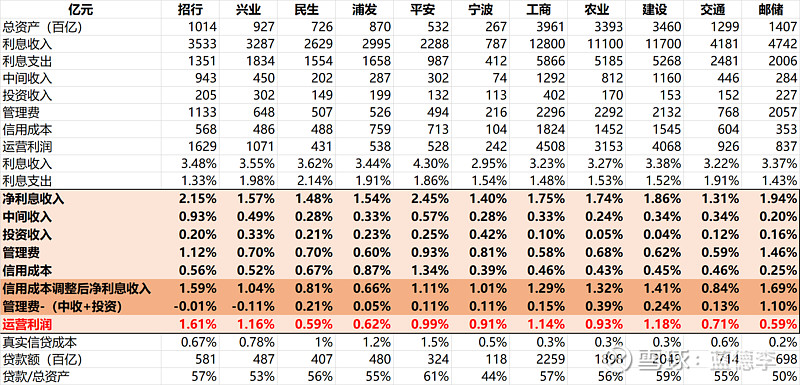

可以看出,招商银行之所以做到了最高的ROA,原因有二:1)也是最主要的原因,高净息差。在上图中仅次于平安银行。但是,由于比平安银行更低的信贷成本,招行的风险调整后净息差更高(仅次于邮储);2)管理效率高。我用管理费用与非息收入(中间业务收入+投资收入)的差额来衡量管理效率。负值说明银行通过非息收入完全可以覆盖管理费用。可以看出,招行和兴业是为二可以做到这个差值为负的银行。

接着追问,

1)招行净息差高的原因是什么?招行的资产收益率并不突出,其高息差完全来自低负债成本,她的负债成本低于所有银行,是造成其强盈利能力的撒手锏。而这个低成本除了高存款比例外,更来自其高比例的活期存款比例。而这又是其长期在客户关系、服务能力、品牌建设上投入的结果。

2)招行管理效率高的原因又是什么?从表中可以看出,招行的管理费用占总资产的比例是所有银行中最高的(除了情况特殊的邮储银行),但是,通过高费用投入,招行也收获了最高的中间业务收入/总资产比例,再加上少数投资收益,招行的非息收入完全覆盖了管理费用。我们知道,中间业务是需要前置投入及持续投入的。招行的高投入也确实得到了高回报,并且为招行构建了竞争壁垒。

以招行为标杆,我们可以简单对比其他银行:

盈利能力仅次于招行(虽然差距不小),而且同样做到了管理费用完全被非息收入覆盖。其于招行的差距几乎完全来自负债端的差距。

但是,兴业的信用成本虽然表面上和招行差不多,但是,其真实信贷成本是显著高于招行的。(关于“真实信贷成本”可以参考我以前的专题文章)

民生

民生主要落后的愿意:1)更高的负债成本以及更高的信用成本;2)更低的管理效率。上市两点分别解释了0.25%和0.3%的ROA差距,着实不小。

另外,民生的真实信贷成本更糟糕。

浦发

就和民生这对难兄难弟比吧。

浦发由于更糟糕的资产质量,在信贷成本上输了0.2%。但是在管理效率上挣回了这个差距。因此净结果差不离。

但是,浦发的真实信贷成本比民生更为糟糕。

平安

既然都是“零售银行”,就和招行比吧。

平安最突出的是利息收益率高,不但完全弥补了其在负债成本上的劣势,还是其净息差超出招行0.3%,冠绝行业。

但是,平安的高收益完全伴随着高风险。这导致其信用成本是招行的2倍还多。结果就是,平安的风险调整后净息差反而显著低于招行。叠加略低的管理效率,结果就是0.6%的ROA差距。

宁波

宁波银行在大家的印象里是高ROE的代表。但是,从ROA看,宁波甚至落后于兴业、平安、工行、建行、甚至农行。(需要注意的是,由于宁波银行资产规模增速更快,用期末资产规模做基数对于宁波银行的低估效应更明显。不过,这不影响我们的定性结论)

那么,和同是“优等生”的招行比,宁波差在哪里呢?

可以看出,净息差几乎解释的全部差距、管理效率次之。

而,净息差的差距可以大部分被宁波银行显著更低的贷款/总资产比例解释,这当然来自于吸储能力的差距。另外,吸储能力的差距还体现在了负债成本上。这最终导致了ROA的差距。

和招行比,工行的负债成本略高,同时收益率也更低。这一方面因为大行需要承担更多的社会责任,从而压低贷款价格;另一方面是招行更高的零售业务比例导致的。

于此同时,得益于更低的信贷成本,工行的风险调整后净息差仅落后招行0.3%。叠加略低的管理效率,导致了最终0.5%的ROA差距。

与工行比,

农行更低的ROA完全可以被管理效率的差距解释。但是,随着其下沉区域零售客户的财富水平的提高,这有可能会在未来被弥补。

建行的净息差略高,管理效率略低,结果是与工行的ROA差不离。

值得一提的是,三大银行的信贷成本比优势非常明显,在所有银行中仅略高于邮储。

交通

在国有行中落后比较明显,从表面看,这个落后主要因为负债成本更高,也就是吸储能力比其他大行显著更弱。但是,交行的真实信贷成本其实比其他大行要搞得多,与招行、宁波银行接近。

不过,和国有大行比,交行的落后源自吸储能力的薄弱,这自然给了它资产端更大的压力。

关于邮储

由于商业模式不可比,对于邮储的讨论我另有专题。此处仅作对比。

Bonus:我眼中的招行的隐忧

1. 竞争对于中收的影响:如果拆解招行的中收的话,可以看到最大的贡献来自交易佣金和理财产品佣金。这当然源自招行更富裕的零售客群以及更高的客户粘性。而这个招行先一步获得了这些客户以及长期在服务和产品上的投入是分不开的,这些是可持续的。但是,我们看到这两项收入都面临互联网企业如支付宝和腾讯支付的挑战。一方面,她们在日常交易的便利性上不输招行;另一方面,通过他们购买财富管理产品也越来越方便和多样。另外,招行在股份行中的IT投入优势和互联网企业比又变成了劣势,这最终会体现到消费信贷的定价能力上。

2. 客群增长的潜力:前面提到,富裕客群的广度及粘性是招行的优势之一。招行过去的增长也和她的客户数目及财富水平的增长分不开。这个增长的大背景是过去15年中国人口财富差距的显著拉大。我相信,未来15年,招行客群的财富水平会进一步增长。但是,广度的提高应该会越来越慢。同时,增速也大概率不会比过去15年更快。